2014年轻卡市场发展分析及2015年预测

2014年经济下行,环保升级,雾霾治理,黄标车淘汰,柴油车国Ⅳ标准阶段性区域推行,真假国Ⅳ“斗法”,法规执行趋严,举国上下大力发展新能源汽车和城市物流配送车,多重因素叠加,国产汽车同比实现个位数增长,国产商用车和卡车(含底盘、半挂牵引车)同比遭遇个位数下降,这其中,国产轻卡也未能达到上年同期水平,同比降幅甚至超过12个百分点,位居卡车细分市场降幅榜第二。

总体情况

据中国汽车工业协会(下简称“中汽协”)统计,2014年1~12月份,国内汽车产销双双超过230万辆,分别完成23722890辆和23491893辆,同比实现个位数增长,增速分别达到7.26%和6.86%;其中,商用车产销均未能达到上年同期水平,分别完成3803095辆和3791324辆,同比分别增长-5.69%和-6.53%。商用车中的卡车(含底盘、半挂牵引车)也未能幸免,全年销量超过318万辆,同比遭遇超过8%的下降,全年完成卡车(含底盘、半挂牵引车)销售3184406辆,同比增长-8.92%。

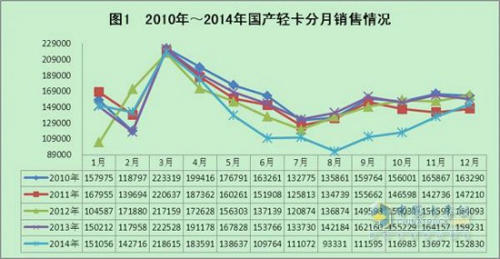

2014年1~12月份,国内轻卡市场形势更加严峻,不仅全年累计销量遭遇12个百分点的下降,第四季度销量同比降幅继续扩大,超过13个百分点。销量全年完成1662634辆,同比增长-12.87%,其中第四季度完成403489辆,同比增长-13.52%。2014年轻卡在卡车市场的占有份额仍然超过半数,达到52.21%,但同比缩小了2.37个百分点。

轻卡(含底盘)分月销售情况看,2014年,轻卡市场在1月、2月两个月的销量高于上年同期之后,从3月份开始之后的10个月市场需求一路走低,再也未能达到上年同期水平,而且自5月份起,连续7个月的销量甚至创下近5年同期的新低(详见图1)。

轻卡企业销售情况分析

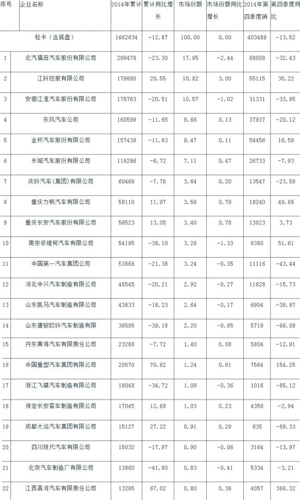

2014年1~12月份,中汽协统计到的有轻卡销量的企业有34家。排名前22的企业累计销量均在万辆以上。其中,福田、江铃、江淮、东风、金杯和长城等6家全年销量均在10万辆以上(详见表1),6家企业合计完成109万辆,占行业全年总销量的65.59%。

前6家企业中,排名第一的福田累计销量超过29万辆,同比遭遇20%以上的下降,市场份额同比下降超过2个百分点,其中第四季度完成6.8万辆,同比下降超过30%,全年销量与排名第二的江铃相差在11万辆以上。江铃以全年18万辆的销量跃上行业第二,同比增长20.55%,其中第四季度完成5.5万辆,同比增长超过35%,全年市场份额收获了3个百分点的增长,增幅高居累计销量万辆以上企业榜首。江淮2014年也遭遇到了福田相同的境遇,全年销量和第四季度销量同比分别遭遇20%以上和33%以上的降幅,年度市场份额也下降-1.02%。东风和金杯全年分别完成16万辆和15万辆以上,同比双双也遭遇下降,降幅均超过11%,市场份额均有1%以内的增长,所不同的是第四季度,东风完成3.8万辆,同比降幅超过20%,金杯完成5.4万辆,同比实现16.59%的增长。排名行业第六的长城全年累计销售轻卡11.8万辆,同比遭遇6.72%的下降,其中第四季度完成2.7万辆,同比下降超过7%。全年销量与排名第五的金杯的差距在3.9万辆以上。

庆铃、力帆、长安、跃进和一汽集团等5家企业全年销量在5~7万辆之间,共同组成第二梯队。5家企业合计完成284164辆,占行业全年总销量的17.1%。在该梯队中,2家快速升2家迅速降剩下1家很“勉强”。如力帆和长安全年完成5.9万辆和5.6万辆,同比分别增长11.97%和13.05%,第四季度分别完成1.8万辆和1.4万辆,同比增幅分别为49.68%和3.73%。庆铃全年与第四季度分别完成6.1万辆和1.4万辆,同比分别增长-7.78%和-23.58%。南依跃进和一汽全年双双完成5.4万辆,同比遭遇20%以上的下降,前者的降幅甚至接近40%,二者第四季度分别完成0.9万辆和1.1万辆,同比分别增长51.61%和-43.44%。

表1 2014年1~12月份国内轻卡销量在万辆以上企业轻卡销售情况表 单位:辆,%

排名后11位的企业中,同样存在几家欢笑几家愁。

中国重汽累计销售轻卡2万余辆,同比增长70.62%,其中第四季度完成0.8万辆,同比增长154.25%,市场份额提升1.24个百分点。保定长安客车、成都大运和江西昌河也都赚得盆满钵满。如昌河不仅全年收获67%的增速,第四季度同比增速高达366.32%。与此同时,山东凯马、唐骏欧铃、五征飞蝶、北汽制造有限等全年销量同比全部下降,且幅度均在20%以上。

2014年随着市场需求的迅速下降,国内轻卡市场竞争格局也发生了变化。除北汽福田和长城2家继续保持上年同期行业第1和行业第6未变之外,排名行业前10的其它8家的排名均有变化,首先,由于江铃由上年的行业第5提升至行业第2,迫使上年行业第2~4位的江淮、东风和金杯等行业排名全部后退一位。其次,由于庆铃由上年的行业第9升至第7,上年排名行业第13与第14的力帆、长安跃升至行业第8与第9位,致使上年排名行业第7与第8的跃进和一汽,退让至第10与第11位。

市场特点与影响因素分析

(一)市场特点

尽管市场需求整体下行,但其中呈现出的特点仍可圈可点。

1、2014年国内轻卡总销量同比快速下降。

其中的10个月的销量低于上年同期,排在靠后的7个月甚至创下近5年同期新低。轻卡市场的“六大金刚”——福田、江淮、东风、江铃、金杯和长城只有江铃1家同比实现20%以上的增长,其余5家全部下降,其中行业老大——北汽福田同比降幅在20%以上,江淮全年下降也在20%以上,东风和金杯全都在11%以上。

2、高端轻卡继续快速增长

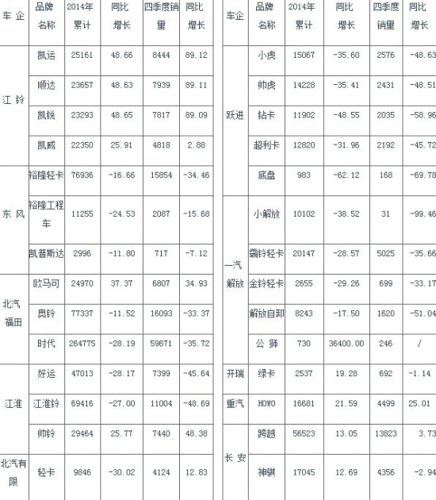

统计数据显示,2014年1~12月份,高端轻卡市场继续呈现快速增长。中汽协统计到的11个高端品牌轻卡中呈现增长的占到9席。如江铃旗下的四大高端品牌轻卡如江铃凯运、江铃顺达、江铃凯锐、江铃凯威等全年累计销量与第四季度销量同比增长均在25%以上;有着同样情形的还有福田欧马可,欧马可2014年全年累计实现销售24970辆,同比增长37.37%,其中第四季度完成6807辆,同比增长34.93%;江淮帅铃全年销量近3万辆,同比增长超过25%,其中第四季度完成7440辆,同比增长达到48.38%;一汽解放公狮2014年销量730辆都是在第三、第四季度完成的,其中第四季度完成了246辆;奇瑞汽车的开瑞绿卡累计销售了2537辆,同比增幅近20%,其中第四季度完成692辆,同比增长-1.14%;中国重汽HOWO轻卡2014年累计销售16681辆,同比增长21.59%,其中第四季度完成4499辆,同比增长25.01%。

表2 2014年1~12月份及第四季度国产品牌轻卡销售情况表 单位:辆,%

与此同时,其它部分品牌轻卡累计销量也实现快速增长,如重庆长安的跨越和神骐两大品牌全年累计销售5.7万辆和1. 7万辆,同比分别增长13.05%和12.69%,其中第四季度完成1.38万辆和0.44万辆,同比分别增长3.73%和-2.94%(详见表2)。

3、新品两极分化加剧,低排放和零排放新品推出步伐明显加快

为了应对低迷的轻卡市场和不断升级的环保要求,一方面车企不仅陆续推出符合标准法规的经济型替代品,诸如汽油轻卡、纯电动轻卡,如唐骏欧铃推出的汽油轻卡、纯电动物流车,还推出了更新换代产品,如金杯8月份推出的领骐经济型国Ⅳ轻卡,该企业还计划将研发目标转向农用车领域。另一方面,主流车企以全新的中高端国Ⅳ轻卡阵营走向市场。该类企业推出的新品已经打破了传统轻卡概念,推出的产品不仅继续保持了轿车化的乘驾舒适性、高速、重载等性能,高端配置一应俱全,如一键点火、倒车雷达、液晶仪表与显示屏、中控锁、电动车窗、定速巡航、排气制动、天窗等,同时还全面兼顾低、中、高端等各个阶层消费群体。如南依推出的高端产品——“超越”系列C100、C300和C500;中高端上骏X101、X301和X501以及中高端跃进X100、X300和X500系列。东风股份推出的40余款全新国Ⅳ轻型车N系和D系。其中,定位高端物流市场的N系产品,载重涵盖0.5~4吨级;定位城市\城际和城乡中高端物流市场的东风多利卡D系,如D5D6\D7D8\D9,其中,D5D6针对经济货运市场,最大功率介于60~85kw,最高速度110km/h;D7主要用于平原、山区、寒区,载质量覆盖3~12吨;D9以“超大”即超大驾驶室、货厢、马力和载质量等著称,配装6档、8档变速箱,功率60马力和180马力,即所谓的“准中卡”。

2014年轻卡市场另一大亮点就是零排放车型推出步伐加快,不完全统计数据显示,全年该类新品的推出不少于6款。如南京嘉远特种电动车制造有限公司推出的纯电动轻型卡车续驶里程150~250km,载重可达5~6t,最高车速80km/h。北汽新能源股份有限公司推出的纯电动威旺,最高车速70 km/h,续航里程到140km。中国重汽豪沃客车公司研发的纯电动物流车,采用三维设计,续航里程100~110km。江淮开发的2.5吨纯电动商用车底盘,面向纯电动物流市场和纯电动环卫车市场等。

4、纯电动轻卡与纯电动轻卡专用车推广与公告车型获批创历史新高

统计数据显示,2014年工信部发布《节能与新能源汽车示范推广应用工程推荐车型目录》(第53批~第64批)共计12个批次,643个型号的新能源汽车榜上有名,其中,纯电动轻卡专用车166个(与上年同期78个同类车型相比,增长112.82%),纯电动载货车3个。166个专用车中,设计总质量大于6吨的车型有11个,其余车型全部在6吨以内。

2014年,工信部发布公告12个批次(第256批~第267批),共计发布货运类纯电动专用车、纯电动载货汽车与纯电动载货汽车底盘263个(本段除特别标注均为纯电动)。其中,设计总质量在6吨以内的公告车型227个,分别是厢式运输车(81个)、垃圾车(53个)、载货汽车底盘(23个)、载货汽车(18个)、邮政车(14个)、仓栅式运输车(11),扫路车、工程车、养护车、清洗车、售货车和押运车分别为8个、7个、6个、2个、2个、2个等。参与申报的轻卡企业分别为跃进、东风、王牌、长安、凯马、唐骏欧铃、一汽青岛、福田和江淮等。

5、城市物流配送车辆发展步伐加快

为了解决因环保升级,淘汰黄标车,对货车限行等形成的城市配送发展瓶颈的问题,2014年,上从国家层面、地方政府,下到车辆生产企业,甚至市场的最前缘均加快了城市物流配送车辆发展的步伐。国家层面如交通部、公安部、商务部的《关于加强城市配送运输与车辆通行管理工作的通知》及GB/T 29912-2013 《城市物流配送汽车选型技术要求》国家标准的执行。地方政府层面,广州、成都、义乌、石家庄、武汉等多个城市开始该车的试点。市场上需求量也大幅攀升,如上半年不完全统计到的销售量就超过千台。企业方面,江淮、东风、福田、跃进等主流轻卡车企均推出了该类车型。

6、市场低迷与车企市场推广“冰火两重天”

面对持续低迷的市场,国内轻卡车企为了保持市场份额不下降,2014年一个整年都在外奔波,各类活动轮番上阵,持续不断,如新品品鉴会、产品推介会、新品体验会、国Ⅳ培训会等。以第四季度为例,多家主流车企期间开展了多场活动,如江铃鼓凯锐800重载版轻卡全国多个城市上市,历时1月余;福田欧马可轻卡推广历时9个月,福田奥铃轻卡品鉴会80余场;中国重汽HOWO轻卡南方多地上市等。

7、再现产能扩张

曾于2009~2011年间风风火火的轻卡产能扩张的景象在2014年再度重现。继一季度江淮两大新基地项目(合肥新建轻卡和阜合新建专用车底盘)签约,二季度,福田三大产能扩张项目(诸城中高端轻卡扩产、山东多功能汽车厂轻客项目及佛山三水新工厂)实施,长安鱼复专用车项目投产之后, 2014年的最后一个季度,又有两大产能基地一期投产,一新基地环保通过审批,如2014年10月21日,江淮将在安徽省新港建高端轻卡基地环保已通过审批,项目总投资29.6亿元,总面积28.59万m2,建成后形成高端轻卡(骏铃、帅铃)10万辆,底盘3万辆年产能;2014年10月28日,江淮蒙城新基地投产,项目总投资13.6亿元,主产商用车和乘用车,代表车型帅铃X和瑞风M3新基地下线;2014年11月3日,一汽青岛即墨基地一期投产,一期总投资26.8万元,占地28万m2,主产JH6高端重卡、J6F高端轻卡和J5中卡。据不完全统计,自2013年第四季度以来仅江淮一家的新增产能项目就有6项,投资总额合计181.4亿元,新增产能约合27万辆。

8、工信部强化了新能源汽车的管理

一方面,加快新能源汽车推广速度,与此同时,开始对没有达到预期目标的新能源车型号目录进行了撤消,如公告第267批,工信部首次撤消部分企业新能源汽车推荐目录,涉及企业20家,撤消目录车型64个,其中,货车类专用车及载货车目录42个,涉及到的主机厂如东风、福田、南汽集团、江铃、唐骏欧铃、柳州五菱以及民用改装车企业如天津清源、江苏奥新新能源、京华市康迪、重庆瑞驰等几家。

9、工信部加快低速货车退出步伐

2014年工信部撤消4家低速货车企业低速货车生产资质,创撤消该类企业相同资质的历史新高,如公告264批注销湖南桔洲农用车制造有限公司,267批撤消江苏中环机械股份有限公司、山东海山集团总公司、山东玉龙车辆股份有限公司等4家低速货车生产资质。

(二)影响因素

2014年轻卡市场发展受诸多因素的影响,主要来自四个方面:

一是整体经济下行。统计数据显示,2014年全年我国国民生产总值(GDP)预期达到7.5% 。分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%。四季度预期在在7.3%。经济下行压力加大,需求减少。

二是国家反腐力度加大,我国“十二五”落后产能淘汰目标完成的截止时间提前至2014年底,使消费需求快速下降,致使物流行业持续低迷。

三是环保执行力度加大,如国家严查国Ⅳ执行情况,致使大量国Ⅲ车型及相关配件库存居高不下,一、二线中心城市淘汰的黄标车陆续进入三、四甚至五线城市,再加上由农用车转型升级生产轻卡企业拥有“汽农”两套牌照和两套合格证,可根据当地实际情况进行牌照切换等,挤占了低端和经济型轻卡的市场。

第四,企业经营步履维艰。一方面,为推广和宣传国Ⅳ产品,各种型式的上市活动与推广活动不断,如耐力赛、物流论坛、大篷车巡展、新品品鉴会、国Ⅳ标准培训,车展等需要大量的资金作为支撑,另一方面,高昂的资金使用成本,也使企业“压力山大”。此外,工信部按照最新标准法规,对公告内车型进行不间断的各类名目的清理整顿,企业为了保住公告,须进行样车的制作、整顿涉及项目的逐项实测,且每个项目的实测费用创历史新高,新申报公告更是天价,上述使部分车企陷入困境,步履维艰。

预测2015年

2015年,轻卡行业面临很好的市场机遇,如各地惠民生政策投资的拉动、城镇化建设特别是正在落实的棚户区改造等将拉动轻卡需求。黄标车更新,国Ⅳ车型切换,除驾驶室外的发动机等的匹配趋同,带来高中低端产品价差缩窄,也将加快中低端客户向中高端转移。

2015年轻卡整体市场形势将依然如故。几大因素制约其快速回升:一是我国经济低速运行已常态化;二是2015年中国反腐将进入“拍苍蝇”阶段,消费需求还将进一步下降;三是大量存在的非国Ⅳ车型的消耗等。

2015年两类企业经营将好于上年。一是主流车企。源于该类企业应对国Ⅳ排放标准的各项工作已经就绪,诸如针对高中低端市场的各类产品,服务网络等,该类企业对中心城市市场的争夺将进入白热化。二是由农用车转型生产轻卡的企业。源于该类企业拥有“汽农”两套合格证,可游刃有余于轻卡市场和低速货车市场。

2015年传统汽车营销模式将进一步被打破,新型营销模式如网上营销将被广泛采用。

2015年将有2类车型需求继续快速增长,公告申报数量也将进一步增多。一是低排放轻卡,如快递、物流配送车辆,二是轻型新能源专用车,如黄标车更新后的纯电动洒水车、纯电动垃圾车、纯电动厢式运输车、纯电动物流车等纯电动轻型专用车。与此同时,纯电动、清洁能源轻卡也将成为2015年众车企竞相申报的车型之一。近两年,公告、油耗、3C、环保各类公告申报名目快速增多,天价的新车公告申报费用,以及国家对新公告申报、在用车管理的日趋严格,或迫使企业2015年公告申报向纯电动、清洁能源动力车型靠拢。

2015年将有4股势力加速进军轻卡市场:一是铁路。随着铁路货运改革的基本到位,如今的铁路货运已经更新到公路货运的各种方式,加上低廉的运输价格,以及免受公路运输的各类条条框框的困扰。据悉,目前铁路已经开通快速货车,如2014年10月13日中国铁路总公司全面推出货物快运,涵盖全国4200余个货运站;2014年10月15日,广铁开通华北、华东、西南货运列车“一日达”;京华铁路货运快车早在2014年9月实现了“2日达”,涵盖东北、华北、华东、华中大部分城市。二是轻型客车企业。由于在轻型客车底盘改装的轻型厢式货车在价位上比轻卡低,既能装货,又满足城市物流配送标准的要求。三是低速货车企业。环保升级加速,如2016年起低速货车开始执行国Ⅳ排放标准,2017年取消低速货车的生产与销售,该类企业若想继续生存,必须在这有限的三年之内完成升级,必将加快产品、产业与市场的布局。四是民用改装车企业,如货车类改装车企业与客车类改装车企业,受环保升级加速的推动,上述企业还将参与零排放汽车市场的争夺。

综上所述,2015年国内轻卡市场需求有望在2014年的基础上增长3%~5%,全年总销量预期达到171~174万辆。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网