2017重卡要奔向80万辆?可能性有多大?

方得网 姚蔚

2017的重卡销量能达到80万辆吗?

80万辆的年销量,听起来是不是有些危言耸听,毕竟,2015年的重卡销量才55万辆。近五年来的2012年~2016年,也没有一年都能达到80万辆。不过,伴随2016年第四季度重卡市场的火爆,2016年铁定突破70万辆,2017年达到80万辆,似乎也并不是遥不可及。

方得网认为,2017年,中国重卡的销量还是有望站上80万辆的台阶的。到底可能性有多大呢?方得网从正反两方面因素来分析。

有利因素1:GB1589让重卡需求量迈上一个新台阶

2016年9月21日起全国实施的治超新政对于重卡销量的影响,让业界始料未及。

新GB1589和治超新政让重卡的最大车货总重限值从之前的55吨下降到49吨,减少了一成。如果考虑到车辆本身的自重,那么载重量减少6吨就像相当于运货量下降将近2成。另外,6×2双前轴牵引车限重46吨,载重量下降的更多。

新GB1589对于重卡市场的作用,从总量上看,每年同样的货运总量所需要的重卡更多了,这会让每年重卡的销量同比上升一个台阶;同时,现有的重卡车辆结构需要调整,把现有运行效率不高的车辆更新成效率高的车辆也同样会拉动需求。这个政策或许可能像当年的计重收费政策一样,让重卡的保有量再上一个新台阶。

图说:2007年开始的计重收费让重卡销量上了一个大台阶

可以说,新GB1589对重卡行业的影响不会只是昙花一现。2017年,会有更多的运输企业调整产品结构,适应新的GB1589法规,因此,会拉动2017年的重卡需求特别是牵引车的销量。

有利因素2:网购仍在快速增长

毫无疑问,快递快运车辆已经成为重卡领域中增长最快的一个细分市场。

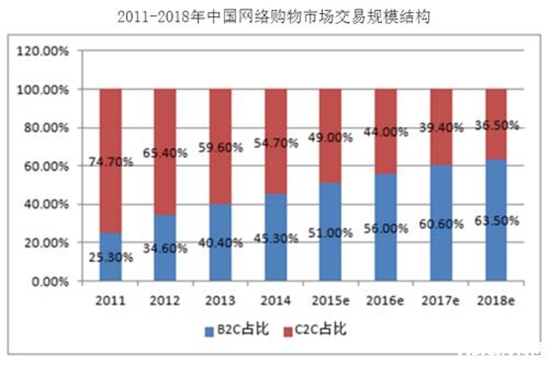

图说:网购(B2B)与实体店购买(C2C)的比例关系

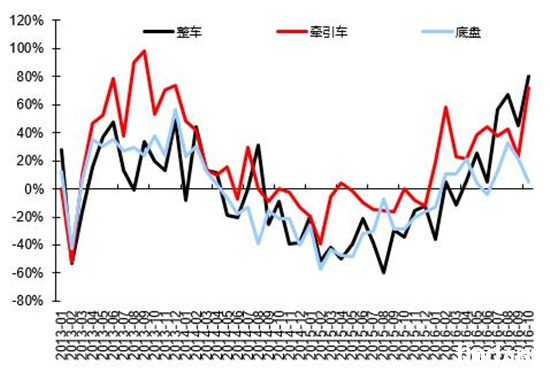

近些年来,得益于网购规模的快速提升,牵引车也成为重卡行业表现最好的一个市场。

图说:牵引车的增长速度(红色曲线)高于底盘和整车

方得网几年前就撰文说明过,消费同样的商品,网购的方式要比在实体店需要更多的运输车辆。原因就在于:

首先,网购商品的包装都要远远多于在实体店购买。因此,消费同样的商品,需要运输的重量和体积都增加了;其次,网购的退货率要远高于实体店购买,商品退货同样需要运输;再有就是,网购的均价要低于实体店购买,而且网上经销商还有类似于双十一这样的“剁手节”,这更增加了商品的消费量。

(讲真,众多女同胞有没有感觉到,自从购买方式从实体店转到网购之后,很多东西的价格确实便宜了,但消费金额实际并没有减少,因为买了很多用之无味弃之可惜的商品!)

图说:网络购买的交易规模与增速

虽说近几年来网购增长速度在下降,不过,网购比重以及网购金额还在持续增加,而快递快运市场,未来依然是重卡领域增长最快的一个细分市场。

2016年,牵引车的市场份额已经超过重卡总体市场的一半,2017年,或许这一比例还会继续增长。

有利因素3:总体经济环境向好

从2016年四季度开始,制造业明显好转。

2016年10月,PPI(生产者价格)从2015年下半年的接近-6%,反弹至正增长1.2%,铁矿石、石油、煤和铜的价格快速上涨,缓解了此前通缩背景下制造业利润率被挤压的不利情形。随着通缩压力的放缓,利润开始出现复苏迹象。2016年前9个月,工业利润从2015年同期的-1.4%同比增长到7.8%。

11月官方制造业PMI为51.7%,比上月升0.5个百分点,为两年来高点,处在景气区间,这表明经济增长由回落转为企稳的信号已经比较明确。

、

2017年,中国经济有望结束通缩。进入温和通货膨胀后,中国的经济总体态势也有可能是扩张,从大环境来说,都有利于重卡销量增长。另外,12月9日中共中央政治局会议提出,大力振兴实体经济,培育壮大新动能。

实际上,大力发展实体经济一直是中央的政策,但过去几年由于需求疲软,产能过剩,实体经济投资回报率下降,造成经济出现“脱实向虚”的倾向,并引发资产价格泡沫和潜在系统性金融风险。因此,2017年政府推结构性改革的目的也是希望形成新的经济增长点,引导流动性进入实体经济。

同时,《交通基础设施重大工程建设三年行动计划》会继续推动经济发展。该计划在2016~2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,设计项目总投资约4.7万亿元。其中,2016年项目131个,投资约2.1万亿元;2017年项目92个,投资约1.3万亿元;2018年项目80个,投资约1.3万亿元。

这些都表明,2017年与重卡行业紧密相关的第二产业表现会比2016年更好,这对重卡行业都是利好。

不利因素1:固定资产建设依然在低位

近几年来,固定资产投资水平已经大幅降落,房地产也不再那么火爆。虽然现在一、二线城市的房价已经高的吓人,但是房地产早已没有前些年的温度。

固定资产投资增速已经从当年的20%~30%,降到现在的10%甚至更低。

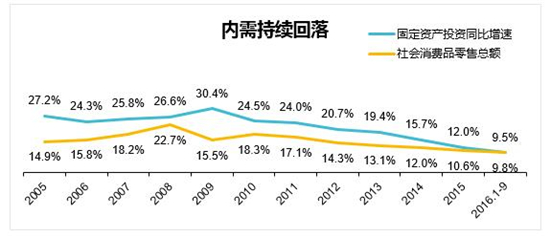

图说:2005~2016固定资产投资增长率

固定资产投资最直接的影响是工程车,对物流用车也有同样的影响。

因此,固定资产投资不振,与工程建设直接相关的工程车比例还将下降,2016年或许连25%都达不到。

不利因素2:物流效率提升

跟2010年相比,现在重卡经营户中,公司客户大幅增长,个体经营者大幅减少,很多夫妻车或者是自己买车自己开车的重卡用户,都转行或者成为物流公司的专职司机。

整个物流业运营效率的提升,让同样运输量所需的车辆更少;另外,甩挂运输的推广,同样让牵引车在同样运输量的情况下,需求下降。

不利因素3:经济转型升级

重卡发展的一个规律就是,伴随着GDP的增长由高速转向中速或低速,第三产业的比重不断加大并超过第一和第二产业,整个社会对重卡的需求会不断下降。欧美等发达国家都是经历了重卡的高销量后,逐渐回落到现在的销量水平。

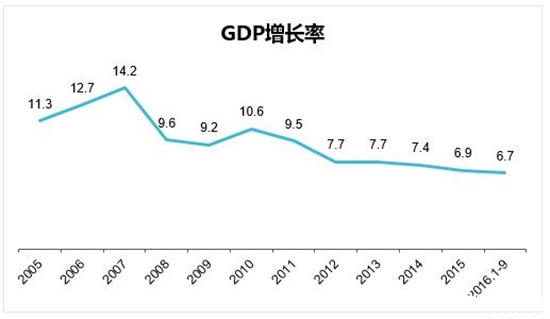

图说:中国2005~2016 GDP增速

从上图可以看到,中国经济正在经历转型升级,GDP的增速从2007年的14.2%下降到7%以下,未来GDP增速超过7%的希望并不大,第三产业的增速会超过第一和第二产业。因此,从长期看,中国的重卡销量还是会呈现螺旋式下降,波浪式走低。

总体判断:2017重卡销量在75万~80万辆

2016年,预计重卡市场总销量可以达到74万辆;2017年,综合有利和不利的因素,重卡行业的销量有望达到75~80万辆。

而这一销量区间,对于重卡企业来说,也是一个难得的“大年”,更是一个“去库存”(比如6*2,比如天然气重卡)的大好时机。如果不趁着这个机会,把一些“压箱底”的老库存赶快给卖出去,那么,过了这个村,也许就难有这个店了。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 高效出勤,降本增效!大运V7H燃气车,张总车队的实力“战友”

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

- 一季度轻客涨18% 江淮星锐跑赢大盘后又有何布局?

- 123kWh大电量新能源轻卡上市 欧马可还有啥新操作?

- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 内蒙古王师傅评价他的重卡:“我相信奔向百万公里不是梦。”

- 方得网周报丨解放青汽安徽区域NG销量过千、欧马可新能源轻卡上新

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网