2015年校车市场的集中度提高 宇通占33.35%的市场份额

本文节选自《中国客车蓝皮书(2015~2016)》,该书是方得网组织国内客车行业专家与学者,编写的有关中国客车行业2015~2016年的年度研究报告,本年度报告关注客车行业的发展全貌,同时重点聚焦新能源客车领域。

(四)校车市场前景堪忧

校车市场在“十二五”的发展,属于阶梯式的增长。2011年11月16日,在甘肃省庆阳市正宁县榆林子镇西街道班门口,一辆货车与一辆榆林子镇幼儿园接送校车迎面相撞,事故共造成21人死亡、43人受伤,其中19名死者是幼儿。受到这起重大恶性事故的刺激和推动,国家相关部委开始重视正规校车的发展,并出台了一系列校车安全法规和法律规范。在此之前,校车市场基本上属于无序发展,大量黑车和不安全车辆充当校车,导致各地校车安全事故不断。

从图7可以看出,从2012年起,由于国家出台了多项专用校车安全法规,包括《校车安全管理条例》、《专用校车安全技术条件》(GB24407-2012)和《专用校车学生座椅系统及其车辆固定件的强度》(GB24406-2012)等,正规校车(含专用和非专用)开始进入统计口径并被客车行业所重视,销量也在这一年里获得了飞速发展,当年销量就达到25695辆。但遗憾的是,关于校车购置的国家财政补贴政策一直没有出台,再加上“十二五”后期社会热点事件太多,校车作为其中一个热点事件逐渐被边缘化,这导致2012年直至现在,校车市场的年销量都保持在2.5万辆左右,校车产业未能获得持续稳定的进步和发展。

2012年,中国客车统计信息网统计的校车市场销量是25695辆,2013年反而下降0.46%至25577辆;2014年下降3.57%至24663辆;2015年出现一个微增长,达到24740辆。从销量占比来看,2012—2015年的校车销量在客车总销量中的占比越来越低,2012年占比是11.69%,此后一路下降,到2015年下降到9.65%,反映出这个事关学童出行安全的产业仍然很脆弱,急需国家政策的大力扶持。

图7:校车市场2012—2015年销量走势(单位:辆)

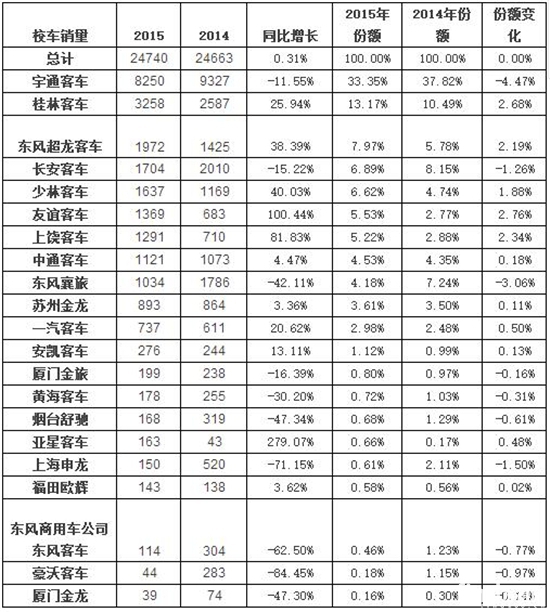

2015年,校车市场的集中度进一步提高,宇通、桂林客车、东风超龙、长安客车、少林客车、友谊客车、上饶客车和中通客车这行业销量前八强的合计份额达到83.28%,比2014年提高了6.3个百分点。其中,宇通客车一家就占了33.35%的市场份额。这家客车企业从很多年前开始就一直在持续关注校车市场,并投入了大量研发资源进行专用校车产品开发,2014年和2015年的市场占有率基本稳定在30%以上。

表6:校车市场2014—2015年销量分布

在2015年的校车市场发展运行过程中,另外一个不得不提的现象就是,5<L≤7米的轻型校车占比居高不下。2015年,轻型校车销量为15980辆,在当年校车总销量中的比重达到64.59%,比2014年的64.19%还略有提高;7米<车长≤10米的中型校车销量为7354辆,销量占比从2014年的30.67%下降到29.73%;10<L≤12米的大型校车销量为1406辆,占比从2014年的5.15%提高到2015年的5.68%。轻型校车占比过高,对行业的可持续发展是很不利的,它意味着得不到国家财政政策支持的校车市场只能依靠价格便宜、相对低端的轻型校车来维持基本运转,而大型的、技术含量更高的、更加安全的校车得不到大力发展,势必会影响到中国校车中长期的产业竞争力,更会影响到学校学童交通出行安全。

表7:大中轻型校车销量占比

附注:L指“车长”。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15 “无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

“无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

数据

更多>- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

原创

更多>- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网