纯电动物流车2016走钢丝 排位赛混乱一片

如果要说新能源汽车行业中最混乱的细分市场,纯电动物流车算第二,那没人敢称自己是第一。

说它“混乱”,是因为,在纯电动物流车行业中,技术门槛相对较低,车企只要采购几个关键部件,如车身、电池、电机和电控等,就可以装配成一台新能源整车;同时,市场的价格敏感度较高,微型物流车大行其道,市场排位赛十分混乱,几乎没有企业能“稳坐钓鱼台”。

2016年的纯电动物流车市场,到底是什么情况?

11、12月大增 助推全年增长近3成

2016年的纯电动物流车市场,可真是有“走钢丝”的感觉。从2016年1月14日发布第1批《新能源汽车推广应用推荐车型目录》,到第3批目录公布,前三批目录中竟然没有一款纯电动物流车和专用车。而根据工信部合格证产量数据统计,2016年1-10月,国内纯电动专用车市场累计生产1.12万辆,其中绝大多数为物流车型。

这也就是说,中国的新能源物流车行业竟然在没有任何推荐目录的环境下,自行发展和生存。万一目录一直未出台,没有国家补贴怎么办?这个问题,也成为1-10月纯电动专用车市场同比下滑24%的主要原因。

到了11月和12月,由于临近年底,最新调整后的新能源汽车补贴政策一直难产,因此,行业普遍认为新政即使发布,也要到2017年才能实施,再加上新能源车推荐目录中首次有纯电动专用车车型(第4批目录一共有244款纯电动专用车入选),因此,行业开始猛然发力,最后两个月的产量数值高的惊人。11月,纯电动专用车市场产量达到1.5万辆,一个月的产量就超过了1-10月的累计产量;12月,纯电动专用车市场产量达到3.44万辆(同比增长),一个月的产量就超过了1-11月的累计产量。

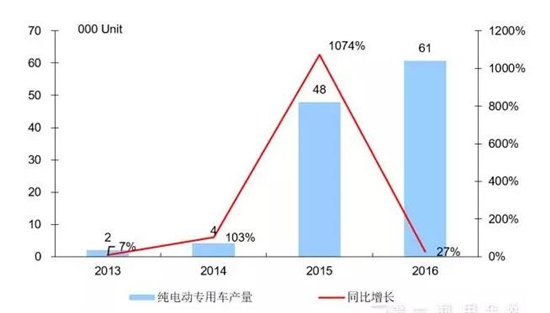

2013-2016年纯电动专用车市场年度走势

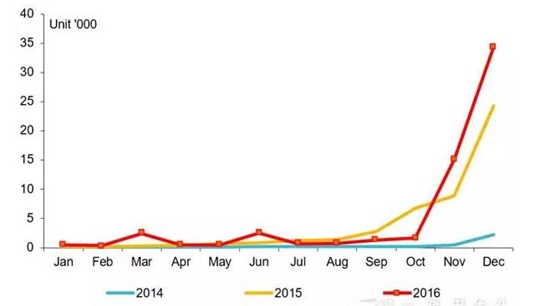

纯电动物流车市场连续两年的前低后高和先抑后扬,在这个细分市场上展现的淋漓尽致,也充分说明了这个市场的“政策市”特征。从下图可以看出,2015、2016年,月度曲线都很相似,基本上是最后几个月突然发力,前面的月份则“波澜不惊”,表现平平。而每年的最后市场发力的原因,都是政策推动:

2014-2016年纯电动专用车市场月度走势图

2015年是2013-2015年“十二五”新能源补贴政策的最后一年,到了2016年,新能源市场将进入下一个补贴周期,补贴额度、补贴标准都将发生新的变化,因此,抓住2015年最后一波补贴浪潮大干一场(2015年纯电动专用车(主要包括邮政、物流、环卫等)按电池容量每千瓦时补贴1800元,每辆车补贴总额不超过13.5万元),促成了新能源客车和新能源专用车市场在四季度的井喷潮,继而促使全年产量达到4.8万辆,同比暴增10.7倍(其中也有一部分是“骗补”,部分企业在2016年遭到了相关部委的核查和惩罚);

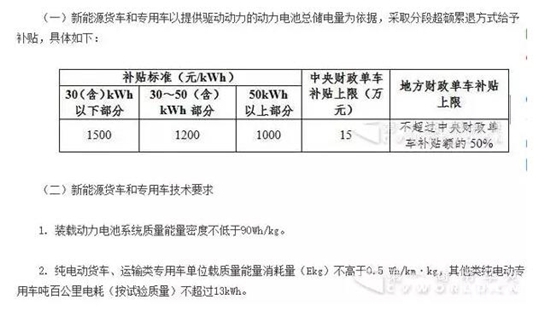

2016年,事情再次起变化,1-10月纯电动物流车市场出现负增长。直到11月和12月,政策红利到来——2017年的国家新能源补贴新政开始在网上流传,补贴额度相比2016年大幅缩水(2016年按电池容量每千瓦时补助1800元;2017年按电池容量每千瓦时补助1000-1500元,而且要求地方补贴不能超过国家补贴的50%);再加上第4批推荐目录和第5批推荐目录陆续发布,大量车企纷纷行动起来,采购零部件,生产线上加班加点,争取能在2016年12月31日前生产出更多的新能源专用车并销售上牌,从而能够享受到2016年相对宽松的补贴政策。

2017年新能源货车和专用车补贴标准和技术要求

排位赛竞争激烈 目前仍处市场起步期和不成熟期

尽管纯电动物流车已经是中国新能源商用车市场上容量最大的细分领域,2016年全年产量再度刷新纪录,达到6.06万辆,同比增长27%,净增长1.3万辆;但要看到的是,这个市场目前门槛很低,任何企业都有进入和上位的机会。

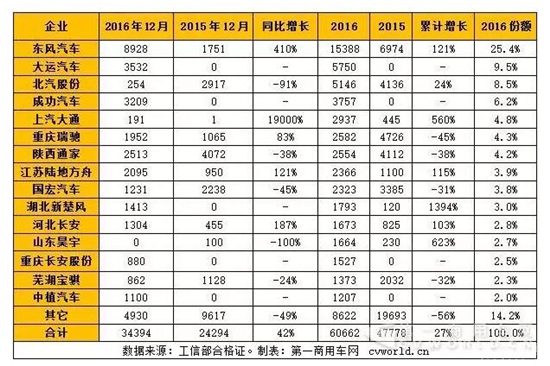

从下表可知,2016年,纯电动专用车市场前六强分别是东风、大运、北汽股份、山西成功汽车、上汽大通和重庆瑞驰。这六强中,只有2家企业的地位相对稳定(东风连续两年居第一,2016年产量15388辆,同比增长121%,份额25.4%;北汽股份连续两年居第三,2016年生产5146辆,同比增长24%);2家企业上年的产量都是0,1家企业上年的产量排在15名开外,还有一家企业从上年的行业第二下滑至2016年的第六:大运汽车在2015年的产量是0,2016年迅速攀升至第二,累计生产5750辆纯电动专用车,份额9.5%;山西成功汽车2015年纯电动专用车的产量是0,2016年迅速升至第四,累计生产3757辆纯电动专用车,份额6.2%;上汽大通表现也很惊人,2015年还排在行业15名以外,2016年就跃升至第五,累计生产EV80纯电动物流车2937辆,同比增长5.6倍,份额也升至4.8%;重庆瑞驰虽然仍排名行业前六,但下滑45%的幅度让他从2015年的行业第二,下滑至第六。

2016年全年纯电动专用车市场产量一览表(单位:辆)

再往下看,第七名陕西通家,2016年生产纯电动物流车2554辆,大幅下降38%,行业排名下滑3位(2015年排第四);第八名江苏陆地方舟2016年生产2366辆,同比增长115%,市场排名上升4位(2015年排名第12);国宏汽车从2015年的第6,下滑至2016年的第9,同比下滑31%至2323辆;行业第十名湖北新楚风,2015年的排位也在15名以外,其2016年生产1793辆纯电动物流车,同比增长了14倍。

尤其值得一提的是中植汽车,该企业自2016年下半年强势进入新能源汽车市场,无论在客车还是物流车市场都很快拥有了一席之地。2016年,中植纯电动物流车生产1207辆,份额为2%,其2017年的表现,不容小觑。

此外,2015年表现不错、但2016年行业排名迅速下滑的企业有很多,包括:天津清源从第10名跌落至15名以外;江苏奥新从第8名跌落至15名以外;福建新龙马从行业第7,2016年跌落至15名以外;重庆力帆汽车从行业第5,跌落至15名以外;河北御捷从行业第11,跌落至15名以外;东营蒙德金马从第15名,跌落至15名以外;芜湖宝骐从行业第9,跌落至2016年的第14名……如此种种,不一而论。但新企业的崛起,老企业的“陨落”和下滑,将会在很长一段时间内成为常态,同时也反映出这个市场竞争格局目前的不稳定。

据分析认为,新能源物流车经过两、三年的发展,目前仍处于市场起步期和技术不成熟期,这个市场上还没有出现绝对的领导者和巨头企业,随着2017年新的补贴政策实施,电池容量越高的车型,每度电的补贴越少,因此,中轻型的纯电动物流车种类的占比势必要下降,小微型的纯电动物流车型的占比有望再度上升,届时,一场新的行业洗牌和排位赛势必不可避免。

2017,将会是新能源物流车的大年,也是各家新能源汽车企业巧用政策,谋取自身地位的一年!

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26

7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26 超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 香港MVP“销冠”如何继续领跑?混动豪华MPV还看上汽大通!

- 长城/江铃/福田有新品 2024北京车展看皮卡新趋势

- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 十年前就接触燃气重卡 张总为何敢一口气买5辆大运V7H?

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网