2016柴油机同比增12% 潍柴、重汽、江淮销售增幅超行业

方得网 张艺婷

2016年过去,柴油机市场渐渐走出了低谷,从2015年的全年下降三成,到2016年同比增长12.05%,可以说,2016年,柴油机市场终于迎来了春天。

2016年,柴油机行业都发生了哪些变化?各品牌发动机的江湖地位又有哪些变化?请看来着方得网的分析。

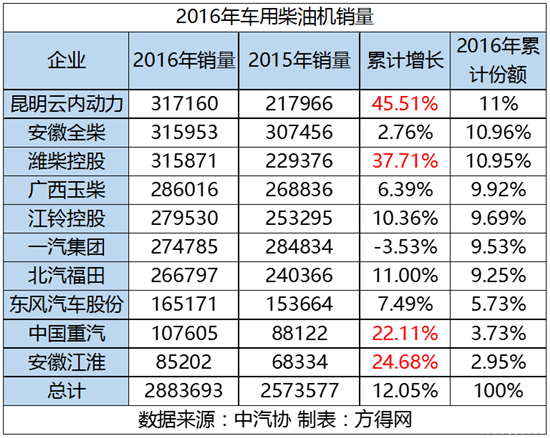

全年288万台 同比增长12.05%

2016年6月份之前,重卡市场持续低迷,车用柴油机市场也经受了严峻的考验,2016年1-5月的车用柴油机销量为122万台,同比下降了近三成。而2016年下半年,柴油机市场逐步回升,截止2016年底,车用柴油机销量为288万台,同比增长12.05%,转负为正。

其中一个重要的因素,就是2016年新GB1589政策的实施以及限制超载等多种因素的影响,让有些需求在2016年提前释放。

2016年,车用柴油机市场累计销量前十企业共销售241.4万台,合计份额达到83.72%。从2016年全年来看,市场表现最好的车用柴油机企业主要有云内动力、潍柴控股、安徽江淮和中国重汽,累计销量增幅分别达到45.51%、37.71%、24.68%和22.11%。

除以上四家之外,其他柴油机企业虽有上涨,但都未超过行业增幅。其中处于下降区间的只有一汽集团一家企业,但累计降幅较1-11月的-3.77%继续缩窄至-0.94%。

潍柴稳坐“一哥”

除了总量提升,各家柴油机企业的表现也是有圈有点。

2016年,潍柴经历了近十年最严峻的考验,迎来了市场的快速反弹。2016年年底,受新GB1589政策实施以及限制超载等多种因素影响,2016年,潍柴的销量从2015年的23万台涨到2016年的32万台,涨幅接近4成。

这主要原因是重卡销量2016年上涨33.08%,潍柴重型发动机的配套份额最高,自然收益最大。2016年,潍柴加大了对发动机的重视力度,更多的资源正向发动机业务倾斜。在面对各个重卡企业自产发动机配套比例增长的情况,潍柴坚持走高端路线。2017年,潍柴也将在WP9H/10H系列(此系列为高端产品)的基础上根据市场需求开发更多高端系列机型。

在潍柴动力1月17日公布的年度业绩报告预告中,潍柴预计2016年度归属于上市公司股东的净利润215000-250000万元,同比上升55%-80%。因此,可以预见,2017年潍柴离世界500强,也仅仅是一步之遥。

而江铃控股和广西玉柴两家企业经过11、12两月的冲刺,累计增幅进一步扩大,分别从1-10月的4.13%和0.83%扩大到2016年全年的10.95%和6.39%。

江淮与中国重汽表现良好

另外,江淮柴油机的表现也比较突出,这主要得益于江淮重卡销量不错(江淮重卡2016年累计增长16.74%)。其中匹配江淮威司达中卡和格尔发重卡的4.8L迈斯福动力,2016年销量达4575台,其中格尔发重卡的累计销量同比增长330.33%,威司达中卡累计同比增长62.76%。

而中国重汽在2016年表现也是上涨的,2015年销量只有8.8万台,而2016年就有了22.11%的增幅。

最后再说一汽锡柴,它虽然是排名中唯一一家下降的企业,但其实统计中的一汽集团并不单指锡柴,还包括了一汽大柴。

而一汽锡柴可以说是发动机行业里表现最好的企业之一。2016年锡柴全年销售发动机30万台,同比增长31%。其中,在350马力以上车用市场,奥威发动机的份额蝉联行业第一;CA6DM发动机市场份额更是突破60%,连续四年位居行业第一。这与一汽解放的销量遥遥领先也是分不开的。

总结:

2016年,柴油机销量上涨有新GB1589政策和治超治限对重卡行业的推动这个偶然因素,而2017年,又要面临国五的切换,国六也并不遥远,这对于发动机企业是个更大的挑战。

而更多的重卡企业都会涉足发动机产业,主机厂的发动机与独立发动机企业不仅是竞争关系,更是相互促进的关系。

虽然柴油机行业也属于产能过剩行业,2017年会有哪些发动机品牌会离开这个市场?又有哪些新晋的黑马杀出重围呢?

2017,对柴油发动机,或许是洗牌的一年。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26

7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26 汉德车桥携手苇渡科技打造的全新一代新能源重卡耀世来袭!汉德车桥2024-04-24

汉德车桥携手苇渡科技打造的全新一代新能源重卡耀世来袭!汉德车桥2024-04-24

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 香港MVP“销冠”如何继续领跑?混动豪华MPV还看上汽大通!

- 长城/江铃/福田有新品 2024北京车展看皮卡新趋势

- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 十年前就接触燃气重卡 张总为何敢一口气买5辆大运V7H?

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网