潍柴5年净利变化反映出什么?这两大行业逐步走向微利

方得网 舒慕虞

潍柴,作为重卡及重型发动机行业的龙头企业,其5年来的营收与净利变化,或许能很好地反映出,重卡产能大增后给自身及相关行业带来的改变。

2012-2016年间,潍柴的营收一路狂涨,其2016年的营收几乎比2012年时多了一倍;但其2016年净利却低于2012年,且不到2014年净利的一半。

这到底是怎么一回事?

应该说,潍柴之所以逐年盈利水平下降,这与重卡及重型发动机行业产能严重过剩直接有关。现在,重卡及重型发动机行业不但不再是暴利行业,且行业总体盈利能力因竞争激烈而下降。

产能严重过剩 行业利润率下降

重卡行业整体环境,在2012-2016年之间,发生了什么变化呢?

最大变化就是,重卡行业从5年前的供不应求,变成产能过剩。

2010年,重卡销量超过100万辆,在当年,不少重卡厂家产能不足。这促使很多厂家采取激进的产能扩张方式,在当年及2011年投入大量资源扩建产能,但工厂建设一般需要2-3年,从而导致2012-2013年产能大幅增长(2012年产能增长率约14%,2013年时约18%,此后2014、2015年几乎全为0),也就导致产能利用率严重过低。

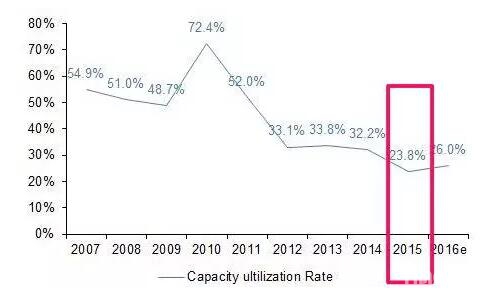

2007-2016年中国重卡产能利用率对比

如上图,重卡产能利用率在2010年达到最高,72.4%(总有些企业由于卖不车导致产能利用率低,但是大部分重卡企业当年产能不足);在产能大量扩张后,到2015年达到最低,仅23.6%。

较低的产能利用率,则会带来不平衡的供需关系。熟悉行业的人士都知道,重卡及重型发动机在2010年之前是供不应求;但从2011年开始由于产能不断增加,到2015年其产能利用率低至23.6%,严重的产能过剩也带来供过于求。

潍柴13升天然气发动机

而影响重卡行业盈利水平的最重要因素,就是供需关系。因此,当供需关系转向“供过于求”时,整体行业的盈利水平在逐年下降,也从“暴利行业”转变成“微利行业”。

潍柴的主业恰是重卡以及重型发动机。重卡及重型发动机行业在2012-2016年的产能过剩,导致了行业整体盈利水平在下降。作为重卡及重型发动机行业龙头企业的潍柴,其利润率也就受整体环境影响在不断减少。

5年来营收大增 净利下滑

这样的行业大环境中,潍柴近5年的营收、利润增长情况到底如何呢?

从2012-2016年营收数据来看,潍柴在2016年取得这5年中营收最高的成绩,其2016年营收(931.8亿元)比2012年的481.7亿元增加450.2亿元,几乎是翻了一倍;而且,这5年中,除了2015年外,其余4年的营收均为正增长。

不过,在营收几乎增长一倍的同时,潍柴近5年来的年净利表现不太乐观。2012-2016年期间,潍柴的年净利分别为29.9亿元、35.7亿元、50.3亿元、13.9亿元、24.4亿元,2016年净利在5年间最低,不仅低于2012年,而且还不到2014年净利的一半。

为什么潍柴会出现营收翻倍增长,净利却下滑的情况呢? 再来计算一个数值,或许能看出上述问题的所在原因,就是经营利润率,这一数据能反映出企业盈利能力。

潍柴13升柴油机

通过计算,潍柴2012-2016年间的经营利润率分别为6.2%、6.1%、6.3%、1.9%、2.6%,也就是说前3年都维持在一个6%的水平,但2015年、2016年期间,其经营利润率下降较大; 尤其是2015年下降到1.9%的水平,相当于在1万元的营收中只能获得净利190元。

但看下整车企业的经营利润率水平,就知道潍柴能维持这样的利润率已经算不错。2016年,中国重汽利润率2%;江淮利润率2.2%;华菱星马1.9%,这些数据反映出商用车行业的盈利水平不是很理想。

行业竞争力不减 产品毛利可观

可以说,潍柴能在2016年维持住2.6%的利润率已相当不错,说明已高于不少商用车企业的盈利水平,这也在于其在主营业务方面的行业仍保持优势,且产品毛利率也非常高,说明其产品的竞争力仍非常强。

潍柴2016年报显示,2016年,公司共销售重卡用发动机 19.8 万台,同比增长 67.8%,在重卡市场配套占有率达27%,行业龙头地位稳固;其销售大中型客车用发动机2.2万台(含潍柴中机公司),同比增长5.8%,在大中型客车市场占有率为11.3%。

潍柴WE52插电式并联混合动力系统总成

同时,潍柴控股子公司陕西重型汽车有限公司全年共销售重卡 8.2 万辆,同比增长 46.9%,位居国内重卡行业第四位,竞争能力进一步增强;另一控股子公司陕西法士特齿轮有限责任公司全年共销售变速箱50.1 万台,同比增长 23.2%,继续保持行业领先地位。

此外,潍柴2016年的主营产品——整车及关键零部件毛利率20.3%,比一年增加0.55个百分点。这在商用车行业算是相当好成绩,找几家商用车企业来对比下就知道,2016年,江淮商用车(载货汽车、多功能商用车)的产品毛利率10.9%;重汽整车销售毛利率10.3%。

作为重卡及重型发动机行业龙头企业的潍柴,即使在外部环境不理想情况下,依然能保持较高的产品毛利水平,也深刻诠释了“强者恒强”的“马太效应”。

结束语

潍柴近5年来的营收与净利变化,应该带给行业一些深思。在2010年重卡市场最火爆时,不少企业着急扩张产能,也有不少企业跨界进入,大家都只想着抢蛋糕。但当供需关系再次发生变化时,老企业面对着扩张的产能,新企业面对着艰难的市场,大家不但没有了对暴利的期待,甚至还要面对生存的压力。

所以,在任何一个行业暴利的时候,都不要去盲目进入。一个行业最火爆的时候,往往会意味着未来有更多的竞争对手加入,也意味着未来的竞争会更激烈。

也许,正是应了那句话,平平淡淡才是真。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19 中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 123kWh大电量新能源轻卡上市 欧马可还有啥新操作?

- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 内蒙古王师傅评价他的重卡:“我相信奔向百万公里不是梦。”

- 方得网周报丨解放青汽安徽区域NG销量过千、欧马可新能源轻卡上新

- 潍柴发布本体热效率53.09%柴油机 4破世界纪录的背后……

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 法士特占AMT重卡份额40%!怎么做到的?丨头条

- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网