总盘口在扩大 中国客车业过去12年发生了什么

一、中国客车业的2005意味着什么?

2005年,是中国客车业发展的顶峰,那是一幅百舸争流的画面:随着高速路的持续网络化发展和刚性运输人群的持续增加,运输业蓬勃发展,黄金线路层出不穷;随着国外整车及零部件技术进入中国,产业技术特别是应用技术快速发展,之前高速路上几乎100%的进口客车被中国客车替代;零部件企业在模仿的道路上开始迈出创新的步伐。

中国客车业的2005年有产品概念,有品牌诉求,有创新意识,有百家争鸣,有一种追求卓越的产业精神,有一群孜孜不倦的在困难和阳光的道路上正向前进的客车人。

那时候,精准需求定位的长安大学陈荫三教授发明的卧铺客车为众多客车企业重要利润源;那时候的辉煌产品代表是大金龙XMQ6115,这个产品成为从问世到现在十五年间中国客车从业者骄傲、学习以及怀念的经典,无出其右;那时候的创新产品是苏州金龙KLQ6100,这个产品随着苏州工业园的厂包车需求诞生,创造的团体租赁车细分市场,该细分市场年度需求量一度接近三万台。几款产品都因属于创造产品而超乎行业平均利润率水准,也同时树立了多年来不倒的商品力标杆。

那时候也有一个足以应该让行业铭记的教训代表:常州客车厂,疯狂的低价横扫公交市场,然后一夜之间现金流断裂最终因供应商断货而倒闭。

二、过去每况愈下的12年中国客车业发生了什么?

从2005年的300亿产值到2016年的1000亿,中国客车业的总盘口在扩大。

在持续扩大的产业道路上,中国客车业却在2005年的巅峰后每况愈下。那么过去的12年到底发生了什么?

1、立足换壳运动的产品研发逻辑丧失了客车产品曾经优秀的的商品力能力

从2000年的产品自主研发开始经历了四个研发阶段:

第一阶段:2000-2003年应用技术主导产品开发阶段

底盘应用技术得到极大提升。车身零部件的材料、工艺以及设计水平上升。新技术主导产品开发阶段,多数客车企业在原有细分市场和产品基础上,应用新的技术,对产品的底盘性能和车身美观性进行提升,这一阶段是中国客车设计匹配能力及素质提升的阶段,对于中国客车设计开发制造能力提升十分重要,是中国客车发展的里程碑。

第二阶段:挖掘细分市场主导产品开发阶段

2003-2005年,客车企业由于产能的扩张,原有的细分市场不能满足其自身的扩张需求,同时国家标准及营运客车等级评定等政策对于新产品的开发也起到一定的刺激作用。纷纷开始进入自己陌生的领域,新产品的开发众多,挖掘细分市场主导产品开发阶段正式开始,各厂家的产品线也得到拓展和完善。

第三阶段:正常更新换代主导客车产品开发

2005-2007年,2000-2003年的产品进入了正常的更新换代周期,这一阶段的产品有以下几个方面特点:底盘可靠性极大提升;客车产品美观性达到新的境界。产品的适应性得到进一步提升。客车企业不断提升的市场调研能力,极大提高了客车企业对于客户需求和市场动向的把握,客车产品的适应性极大提升,同时,专用的客车细分市场零部件的出现对产品的适应性起到了极大的推动作用。

2007年,中国客车企业的产品基本齐全,市场覆盖从6到18米,产品适应性也极强,客车产品达到了高度的同置化和同质化。

第四阶段:为开发而开发的换壳运动

将近7年快速短周期的产品开发节奏,国产客车的市场竞争能力基本满足,到了客车产品开发应该转向正向研发的产品为王时代,开发模式和开发周期都应该调整回归正常节奏。但因为产品的决策者和参与者们习惯了2-3年的开发节奏,从而使得本该进入正向研发的客车产品开发走入歧途,更多依托原来产品展开“换壳运动”。从大量的产品公告判断:产品的技术水平基本没有变化,更多的仅仅外在造型的变动,大灯、内饰等基本都没有变化,如此小范围的改款变成了“为开发而开发”,造成比较困扰和遗憾的结果,普遍的产品存在四世同堂的状况,对企业的产品组合造成困扰,客车企业获利能力下滑成为事实。

也就是说从2007年开始,中国客车行业主机产品普遍的创新研发嘎然而止,只有星星点点的灵感在跳跃。

2、以产品为主线的企业主业务流被以商务为主而逆转,中国客车技术力创新驱动因素无从谈起

中国客车的2005年,中国客车细分市场众多,各企业从单一细分市场定位向多元化市场发展的阶段,中国客车的2005,企业主业务流以产品为中心,商品力的创新直接带来技术力的释放,那时候诸如ABS,ASR,CAN,缓速器,等等大量的应用技术支撑技术力的发展。

到了2007年,国外客车最高水平的应用技术在国内完成导入和培训,中国客车技术创新的步伐放缓,同时出现了新问题:零部件企业独立于主机厂存在使得以应用技术为主的客车企业很容易获得相同的技术及配套资源,整车光盘取得刚性时间为一个月到三个月左右,产品超短期导入市场使得中国客车产品迅速进入到同置化时代;同时多家企业产能扩张使得彼此进入同一细分市场直接竞争,商务代替产品成了竞争的着力点,客户购车多项配置的明确要求使得客车商品变成了同样产品形态的商务竞争,服务于产品性能的新的应用技术不再被释放,基于产品性能的研发更是还没完全开始就被搁置。

在主机产品技术力释放不成功的同时,大量的零部件却完成了从模仿到创造的过程,造成了零部件企业技术能力高于客车企业并被市场需求压抑。这就是为什么到了2017年只增加几百块的变速箱气控换档可以带来驾驶员的劳动强度降低却不能在行业产品应用。

3、盛行十年的对标管理,使得客车企业在迷失自我的道路上失去可以学习的标杆

2003宇通和咨询公司的多合作开启了中国客车管理专业化的道路,中国客车的2005年主要有两种企业发展模式:金龙模式和宇通模式。

金龙模式的特点是创新和灵活,但“企业没说你不能做的你都可以做”的良好文化氛围解放了金龙员工的创造创新能力,因此经常灵感不断,阵地战能力强。宇通模式是规矩和系统,“企业没说你可以做的你都不可以做”的企业文化使得宇通的大兵团作战能力强大,但单兵作战能力低于金龙系,兵团作战和阵地战很难说谁会更好,所以即使十几年后的今天,金龙依旧是宇通的第一竞争对手。2007年产品换壳开发的主旋律使得客车企业在市场需求和商品力创新中停滞脚步,企业对于产品的关注转变为企业经营的关注,这时候抬头看看客车行业,走了四年管理正规化的宇通客车在商品力技术力并不领先的前提下,经营业绩却领跑行业,第一梯队的其他企业开始了对标宇通学习,特别是核心领导力集中的企业更出现了以背诵教科书的方式学宇通,在四年的学习时间中,一线企业学宇通,但因为双方文化不同,宇通所创立的组织架构和流程无法照搬,更多的断点式聚焦学习,因此出现了很多匪夷所思的状况:我的人数增加因为宇通人多,我这样做政策是因为宇通这样······从而企业环境和战术方式出现背离,一系列的样板学习在四年后宣布失败。

二线企业更多放弃自己的产品创造和研发,采用学一线几家企业的各种产品亮点,但一线企业产品普遍失去2005年的生命力,二线的对标学习断断续续,并没有达成很好的效果。

到了2017年的今天,客车行业唯一值得学习的标杆企业毫无疑问是宇通,但宇通的强项不在商品力和技术力,而是主要体现在经营能力,这在不是宇通的土壤上根本无法学习复制,众多企业在迷失自我的道路上学习,同时客车业也失去了真正的可学习标杆。

4、2013年开始,传统的客车行业在新能源的国策面前被强拆

应该说国家的新能源政策本意应该是高度战略的,从拉动新能源的市场为出发点带动新能源技术和产品的进步,在汽车三电方向推动自主研发能力,同时动力电池产业链条的发展可以为未来的智能电网战略作准备。

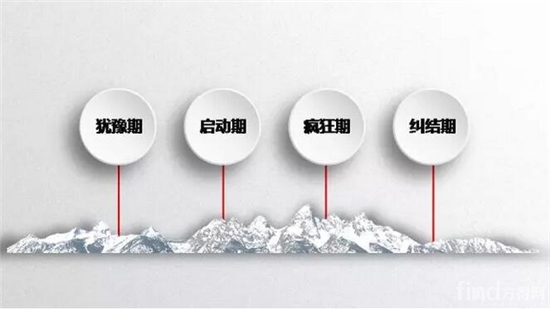

但政策落地及执行方面和初衷相差甚远,带偏了新能源战略的实施,8年新能源市场按照表现不同分为四个时期:

犹豫期:2009年到2012年虽然有一系列政策出台,但属于新能源市场的犹豫期,参与者主要是传统客车企业,产品主要以普通混合动力为主,发动机基本和传统车相持平,企业观望状态使得产品主要围绕补贴为主,不存在更多研发。

启动期:2012年出台的关于扩大混合动力城市公交客车示范推广范围通知才真正启动了新能源市场,推出没有时间限制总量控制的3000-5000台混合动力推广产品最多84万的补贴带来高额利润,在客车企业内心树立了新能源的重要利润标杆,虽然在结算时有800台左右产品因为产品和光盘不符没拿到补贴,但并没有引起客车企业对于新能源政策监管力度的重视。这一时期抢订单成为主流,一夜之间出现的插电式混合动力成为产品主流。

疯狂期:2015年全面推广中新能源市场补贴落地,国家各种政策的不系统和不严谨以及多变,使得客车行业必须采用快速应对补贴政策的方法获取政策红利,因新能源产品利润率普遍过高使得新能源产品成为企业经营重心。

特别是政策导向的错误使得6米产品售价低于成本,在巨额利润诱惑面前几乎整个行业失去底线,仅轻客销量就达到2.3万台,补贴接近140亿。

纠结期:随后的年底所谓新能源骗补的一纸通报几多哀伤,不止一家企业陷入了经营停顿的泥潭。这个时期以商业模式和资本为主导的新能源企业进入客车市场。

同样是2015年底,以电池厂为主开始价格上涨20%左右,成为对六年新能源政策最大的讽刺,产业扶植的结果带来售价上涨而利润不减是政策失败的背书,哪怕因2016政策调整使得涨价昙花一现,但也不应该被无视忽略。

新能源市场的关键因素是补贴,分为国民待遇的国补和针对性的地补,因此新能源市场得地补者得天下,地方政府资源成为企业新能源市场发展的重点。三电系统产能的不足使得三电预付成为惯例,2016年新能源国家补贴取消预付,实际滞后15个月左右还没发放,流动资金成为主机厂的紧箍咒。

政府资源和大量资金是新能源市场的竞争基础,而传统客车企业缺失最多的就是政府资源和资金。于是,以本身具备三电系统的企业垂直延伸进入客车整车产品,以资本为主的新能源企业以跑马圈地的方式到处投资建厂,因此获得大额订单和巨额利润。传统客车企业在这些地方难有作为。

2016年又一版新能源政策出台,不考虑未来的可能因产品不成熟带来的售后成本增加,按照目前补贴政策测算新能源产品利润率依旧高于传统车。于是,可以预计不出现政策变动的状况下,新能源依旧火热。因此客车行业参与者目前分为几类:

(1)以三电系统为主的企业,因汽车市场的产值远远高于三电而进入客车生产,但缺少客车产品研发能力,普遍产品不具备过高的竞争力,有些产品还是以传统企业代加工方式获得。

(2)不触碰新能源的传统客车企业,更多的以区域市场为主,产品集中在校车和中型前置车。

(3)其他没有政府资源和大量资金的传统客车企业分为两个派系,保守派和激进派,也因此在2016年的经营中表现各异,激进派的赌博者没有受到尊重,保守派的被动经营也保证了企业依旧存活。相对具备资金能力和立体公关能力的宇通客车毫无悬念地走在行业最前端,也是唯一真正参与到新能源竞争中的传统客车企业。

八年新能源的发展,新能源产品基本是传统车换三电,没有真正意义的电动车产品出现,新能源产品开发节奏完全匹配国家补贴政策,产品商品化程度需要时间验证。

新能源的发展占用了大量客车企业的资源,很多企业把过多人力物力财力聚焦新能源,从而暂停了客车行业产品的进步,甚至于在很多产能瓶颈期放弃传统客车接单力保新能源,于是在传统客车市场出现大量的需求真空:西藏市场需求的释放,没有一个可以体现产品力的高原机;山区高速路的持续修筑,制动力从来没被行业重视,更多的是被动加配置加价格,也很庆幸给了慧眼商品规划专业机会创造了1.0MPa制动气压提升制动力。校车需求的不断分层却只有同一类刚需产品在满足。太多的细分市场需要调动资源来创造和满足,却没看到任何一家客车企业为此做出足够响应。所以,某种意义上说,新能源市场在强拆客车这个行业。

5、行业的专业精神没有被传承,专业人才捉襟见肘,行业发展失去持续动力源

客车行业从卡车底盘技术脱离,然后创造性开拓了客车行业风光的2005年,众多进口客车被赶出中国市场,根本原因在于这个行业的创造力,不畏难以及百折不挠。可今天这种产业精神已经不再存在,不再是需要什么我们去努力,而是没什么所以必须现状。当一个行业不再有奋斗和创新的精神,这个行业开始了向发展的低水准看齐。

客车行业人才流动从2000年左右开始,特别是金龙当年的“一个人做三个人的活,一个人挣三个人的钱”的理念,吸引了大量的成熟专业人员到金龙的平台持续创造专业力。一度后面的很多年,客车行业出现了老牌客车企业培养人,输送新平台的状况。但到了2009年以后,客车行业专业人才开始捉襟见肘:客车企业的多配置多样化需求造成了订单设计量多到足以消耗技术人员70%的精力和时间,被动设计成为研发技术的主流。于是,这个曾经以技术创新的行业,技术人员严重困乏,技术研发热情被严重限制,在这个商品力和成本力70%取决于技术的客车行业发展失去持续动力源。客车行业人才流动不再圈内流动,很多流动到行业之外。没有离开客车行业的那些一度行业知名的设计专家们走上了行政的领导岗位,脱离了专业技术,行业一线技术专业力缺乏。

三、寻回客车业的2005的思考方向是什么?

过去12年的每况愈下,是客车行业束缚了自己的发展,没有找回创新发展的感觉。从而使这个行业处于无比纠结的状况:

刚需流动人群的增加带来运输总量上升,却遭遇高铁网络化导致客车运输必须重新调整运力格局;海外市场庞大,既有价格战一塌糊涂的中东市场,也有俄罗斯东南亚非洲古巴这样的优质市场,但明显的以渠道为主的海外销售模式无法创造持续业绩;新的市场机会需要大量的创造产品满足需求,但多年来的同置化为核心的需求模式又抑制了创新的发展;

现有的战略和战术产生了行业众多的纠结,改变才能涅磐,客观科学理顺行业发展状况才能助力方向选择。

目前客车企业的业务流包括商品定义、技术研发、采购、工艺及生产、销售、售后几个环节,商品定义属于商品规划的核心工作,商品定义在整个行业属于缺失状态;除了售后环节外,其他几个环节都是主机厂完全封闭式平台,但技术研发中供应链十分重要,供应链的研发技术不能充分释放到主机产品,特别是供应链的协调设计存在严重壁垒;销售渠道的封闭性使得优秀的渠道资源流向大企业,但诸多的生存环境使得优秀渠道资源存在能力释放不全状况;主机厂的技术主要集中在研发环节,其他环节涉及较少,优秀的产品力释放需要具备规划技术、研发技术、工艺技术、应用技术,只有技术链条贯穿到客车企业整个业务流,才能实现技术的创新和应用。

客车企业业务流的诸多问题,需要客车企业转变思维观念和产品理念,重构思维模式,站在战略的高度重新审视企业的问题并进行诸多改变来解决。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网