四季度将加速下滑!2017年客车销量或低于20万辆

方得网 夏冉

前9月客车整体销量下滑19%,这样的市场表现已令人心灰意冷,但接下来的行情听起来更悲伤。

“四季度客车市场还将加剧下滑,2017年客车整体销量预计会降到20万辆以下,下降幅度超过21%。”

10月18日,由方得网、中国交通报社等联合主办的“2017中国客车蓝皮书发布会暨第五届中国客车高峰论坛”上,对客车行业有着长年深入研究的第一商用车网总编辑、客车蓝皮书编委会成员谢光耀,做出这样一个判断。

市场现“双降” 全年销量或低于20万辆

在谢光耀看来,2017年的客车行业形势十分严峻——“降”字当头,且出现了传统动力客车与新能源客车市场“双降”局面,这与2015、2016年市场特点完全不同。

第一商用车网总编辑谢光耀

第一商用车网总编辑谢光耀

谢光耀指出,由于新能源客车是目前整个客车市场的主力军,市场的发展主要是看新能源的表现。“从近5年市场行情来看,2017年客车市场的趋势发生了很大变化。2015-2016年,客车市场中‘一升一降’特征明显——新能源上升,传统动力下降;但2017年市场出现‘双降’——传统动力客车和新能源客车都下滑。这主要是受到了财政补贴大幅退坡、去年年底市场提前大量透支等不利因素的影响。”

“双降”局面之下,2017全年客车市场行情不容乐观。“2017年,客车市场整体销量预计下降到20万辆以下,下降幅度超过21%。7米以上大中型客车销量预计在15-15.5万辆左右。”在谢光耀看来,客车市场整体下降中,传统客车大佬与新能源“黑马”之间的排位赛竞争加剧,市场格局正在重新“塑造”。

同时,谢光耀还指出,由于去年四季度产销冲刺,2017年四季度市场将加速下滑。“去年四季度尤其11月、12月是新能源客车集中放量和冲刺的阶段,仅12月单月销量就达到4.55万辆。这对今年市场带来了很大的透支和‘后遗症’。由于财政补贴明年不退坡(2019-2020年退坡20%),今年四季度不存在因政策预期所导致的提前消费,届时市场肯定会加速(同比)下降,即使环比是上升的,但月度走势曲线不可能达到去年同期的高度。”

前9月市场下滑19% 座位与公交客车“双降”

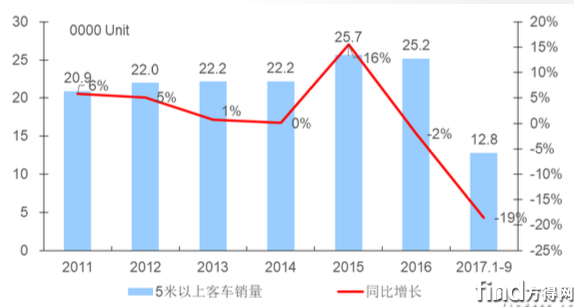

“降”字当头,1-9月,5米以上客车市场整体销量12.8万辆,同比去年的15.7万辆净减少2.9万辆,下滑幅度达18.5%,且多类细分市场也下降较大。

“从车身米段细分市场来看,大多数米段细分市场都在下降,8米级客车(销2.2万辆)下降最大,达到42%,这与去年米段细分市场表现完全不同。”从谢光耀给出的“车身米段细分市场变化图表”中可以看到,1-9月,10米级车销量为2.7万辆,替代8米级车成为当前销量最大的米段细分市场;其次是11米车,为2.5万辆。

谢光耀还指出,整体行情下滑中,座位与公交客车两大细分市场也出现“双降”——前9月座位客车销5.8万辆,同比下降17.5%;公交客车销4.7万辆,同比下降27.4%,且两大细分市场有了新的变化。

一是座位客车占比出现短期反转。座位客车销量占比在2016年降至历史最低点,从2011年的65.3%下降至2016年的40.2%,首次被公交客车超过。今年1-9月出现短期反转,其以45.2%超过公交车占比。

二是公交车新能源化率有所下降。1-9月,公交客车的销量占比降至36.4%,且新能源化率也有所下降——从2016年的82%下降至今年1-9月的67%,市场仍在消化2016年提前透支以及财政补贴大幅退坡的影响。

燃气车温和回暖 校车今年表现不乐观

除了分析整体及重点细分市场外,谢光耀对另外两个细分市场——校车与燃气车也做出了详细分析与判断。

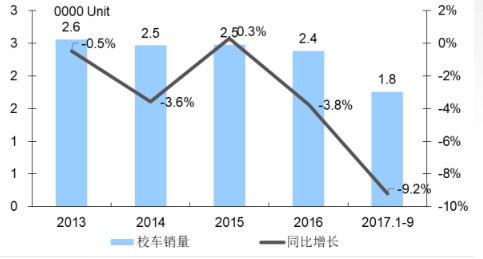

对于目前的校车市场,谢光耀表示前景堪忧。“1-9月,校车市场下降了9%,销量为1.75万辆。校车市场这几年年销量基本维持在2.3-2.5万辆左右,停滞不前。同时,让人担心的是产品结构没有发生大的变化,还是5到7米价格便宜的轻型校车占比居高不下,从去年的64%提高到今年的66%。”此外,他还指出,除宇通外,主流企业不主流,重视度不高,宇通客车一家就占了43%的份额。

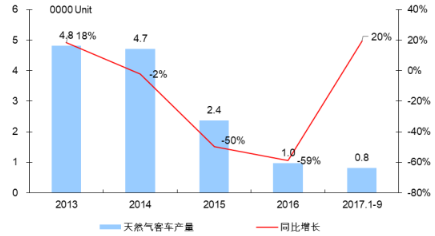

对于清洁能源客车市场,谢光耀则认为,虽然市场在温和回暖,但仍非市场重心。由于国家和地方采购重心转移至新能源客车,清洁能源客车大幅增长无望。“天然气客车产销量连年下滑,去年重度下滑59%不到万辆;今年1-9月温和回升,达到8125辆,同比增长19.5%。其增长原因主要包括去年同期低基数,油气差价扩大,以及新能源客车补贴退坡等。”

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 高效出勤,降本增效!大运V7H燃气车,张总车队的实力“战友”

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

- 一季度轻客涨18% 江淮星锐跑赢大盘后又有何布局?

- 123kWh大电量新能源轻卡上市 欧马可还有啥新操作?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网