新能源客车今年频现价格战 2017年销量预计降至7.5万辆

方得网 夏冉

1-9月,新能源客车销量为3.58万辆,比去年同期下降36%,这样的行情令人沮丧,市场今后将何去何从?

10月18日,在“2017中国客车蓝皮书发布会暨第五届中国客车高峰论坛”上,对客车行业有着长年深入研究的第一商用车网总编辑、客车蓝皮书编委会成员谢光耀做专题演讲时,就今年新能源客车市场变化及2018年趋势做出详解。

我们一起来听听这位专家是怎么说的。

2018年是“大年” 有望回归10万辆级

在下降态势中,接下来的四季度及2018年,新能源客车市场能否重振雄风?

第一商用车网总编辑谢光耀

第一商用车网总编辑谢光耀

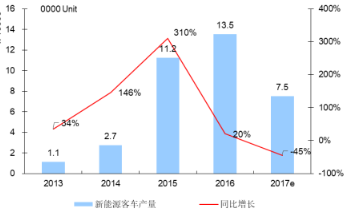

谢光耀判断,从目前来看,四季度市场将出现大幅下滑,如果政策没有大的变化和调整,新能源客车今年大幅下降已成定局。“预计2017年全年新能源客车同比下降45%,约为7.5万辆左右,减少约6万辆,市场整体前低后高。”

不过,到了2018年行情会有所向好。“今年是小年,明年会是大年。由于连续两年(2015-2016年)的高增长导致今年的下滑,明年会回到大幅度增长的年份,预测2018年会回到10万级的规模。”谢光耀说。

他的判断依据是,1-9月新能源客车出现大降的原因,来自于财政补贴大幅退坡,以及2016年底市场集中式提前采购带来的“后遗症”。“不过,补贴退坡和市场透支带来的影响在2018年会进一步减弱。同时,2019-2020年中央及地方补贴标准和上限在现行标准基础上退坡20%,对2018年市场发展带来利好,明年会是一个‘大年’。”

此外,谢光耀指出,除了补贴因素外,2018年新能源客车市场还有几个利好因素:一是各地公交公司的硬性置换要求;二是针对新能源客车的运营补贴一直存在;三是新能源客车技术日益提升,成本不断下降,客户对新能源客车的认可度提高。

纯电动全年大幅下降 10米级走俏市场

在今年大降态势中,纯电动客车市场又是什么走向?其市场呈现出什么新特点?

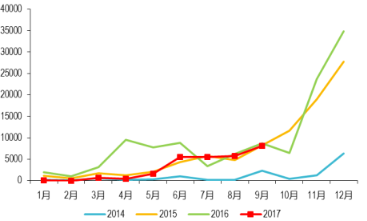

谢光耀指出,1-9月,根据国家工信部合格证统计的纯电动客车市场产量为2.8万辆,四季度还将出现更大下滑,全年大降趋势已定。“由于各地公交公司招标计划陆续启动,6月份起以纯电动为主的新能源客车采购订单开始明显增多,市场快速回暖,这为下半年客车市场带来一定利好,但三季度复苏未达到预期,四季度市场预计将出现较大幅度的下滑,全年产销量也将大幅下降。”

同时,谢光耀还指出,今年纯电动客车市场中,呈现出三个特点:一是10米级纯电动车型属于高性价比产品,受到市场与客户的更多青睐。10米级纯电动客车市场占比持续提升,从去年的38.5%提高到今年1-9月的59.53%,提高21个百分点,走俏市场;二是8米级纯电动客车的市场占比相比2016年有所下降,下降8个百分点;三是6米级纯电动客车的占比进一步萎缩至3.66%。

市场快速变动,纯电动客车企业的份额也在发生变化。“前几年进入市场的黑马企业(如比亚迪、中车电动、银隆等),以及老牌企业(如宇通)的市场份额还是在增长的,但之前市场中的部分传统老牌企业的份额在下滑,形成‘两极分化’的情况,这是一个比较值得关注的现象。”谢光耀说。

混动降幅相对较小 10米以下车型占比提高

相比起纯电动客车,插电式混动客车今年行情略好,且呈现出与纯电动不一样的市场特点。

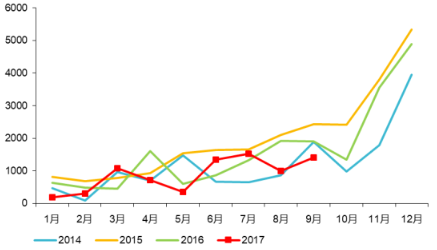

首先,市场占比提高。“1-9月混合动力客车产量为0.8万辆,同比下降19%,降幅相比纯电动客车而言较小,在新能源客车市场中的占比达到22.3%。”谢光耀判断,今年前九个月插电式混动客车产销占比有所提升,全年占比随着纯电动客车的放量,将持续下降,“预计全年插电式混动客车的占比提高到18-20%,同比提高3-5个百分点(2016年占比为14.5%)”。

其次,10米以下插电式混动车型占比提高。“今年1-9月,8-9米混合动力客车产销占比提升到19%以上(2015年占比不到1%;2016年占比13%),这得益于新一轮新能源客车补贴政策的推动(10米以下插电式混动车型继续纳入补贴范围),以及纯电动客车补贴大幅退坡的拉动。”谢光耀说。

政策红利时代结束 客车业将“重塑”

除了分析2017-2018年新能源客车市场变化及趋势外,谢光耀还指出,在未来几年,客车企业需要重新思考新能源客车市场,并做出理性发展的定位。

谢光耀认为,新能源客车的政策红利时代已经终结。“国补刚刚能够覆盖电池成本,新能源客车‘泡沫’被挤掉,挣钱的黄金时代已经过去。这也导致新能源客车毛利率下降较大,不少地区招标中已出现价格战。”

在谢光耀看来,随着泡沫消退,新能源客车产业逐渐回归正常化,进入理性发展阶段,有助于行业和企业深耕细作,回归产品和技术本质。“新能源客车行业的盈利水平向传统客车靠拢,市场考验各家客车企业自身的成本控制能力,短期内会有阵痛,但长期利好产业发展。龙头企业的优势和市场份额将逐步扩大,有利于行业的优胜劣汰与健康可持续发展。”

在新能源客车产业的变革进程中,客车行业的竞争格局将重塑。“公交客车的新能源化已是大势所趋,将重新塑造中国客车行业的进程和竞争格局。比如,传统的‘一通三龙’客车市场格局有很大改变;中通、福田等新能源客车豪强崛起,金龙系分化;黑马型企业进入行业前十,新企业机遇仍存。”谢光耀判断道。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 “大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11

“大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11 选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11

选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11 城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11

城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11 “区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

“区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

数据

更多>- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

- 3月重卡市场降了8%!燃气和新能源还火爆吗?

- 解放/重汽争第二 陕汽占比上升 江淮回前五!2月载货车降28%!

原创

更多>- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

- 新能源重卡开局猛增142% 解放/东风/远程准备得怎么样?

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 陕汽∙中集首创渠道层合作!“一个车企”理念落地生根!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网