新能源逐渐成为企业核心竞争要素 宇通、比亚迪等强者愈强

本文节选自《中国客车蓝皮书(2016~2017)》,该书是方得网组织国内客车行业专家与学者,编写的有关中国客车行业2016~2017年的年度研究报告,本年度报告关注客车行业的发展全貌。

三 新能源客车市场竞争格局

2016年,在传统动力客车市场呈现下滑的状况下,我国新能源客车逆势增长,成为拉动整体客车市场发展的重要引擎。2017年1-6月,受补贴政策等多重影响,我国新能源客车呈现低开的发展局面,销量大幅下降。以下主要回顾2016年新能源客车市场特征,分析2017年上半年新能源客车市场态势,并预测未来面临的机遇和挑战。

(一)新能源客车市场2016年总结

1. 新能源公交市场竞争白热化

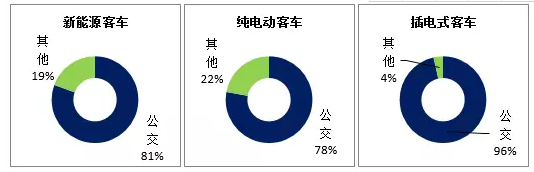

从用途划分来看,2016年新能源公交车销量占比超过80%,已经成为我国新能源客车市场的重中之重。特别是在插电式客车领域,公交用途占比高达96%。

图31 2016年新能源客车细分市场构成占比

从企业销量来看,宇通客车、中通客车和比亚迪等客车企业均重点布局新能源公交产品,市场竞争十分激烈,新能源公交市场逐渐成为各家企业角逐的红海市场。截止到2016年,我国公交客车总保有量超过50万辆,其中,新能源公交客车约16万辆,市场占比超过30%。

图32 2016年各企业新能源客车细分市场构成气泡图

与新能源公交“红海”市场相比,我国公路客车年销量约40万辆,未来随着新能源客车关键技术进步和充电基础设施的普及,该领域有望成为发展潜力巨大的的蓝海市场。建议客车企业高度重视并加快该领域的技术研发和产品储备。

2.新能源逐渐成为企业核心竞争要素

2016年,在新能源客车市场销量前八名中,比亚迪、南京金龙和珠海广通三家企业的新能源客车销量占本企业客车总销量的比例达到或接近100%。这说明上述三家客车企业高度重视新能源客车战略转型发展,在技术研发和主打产品上均将新能源作为发展重点,成效颇丰。新能源代表着新势力,并已然改写传统竞争格局。

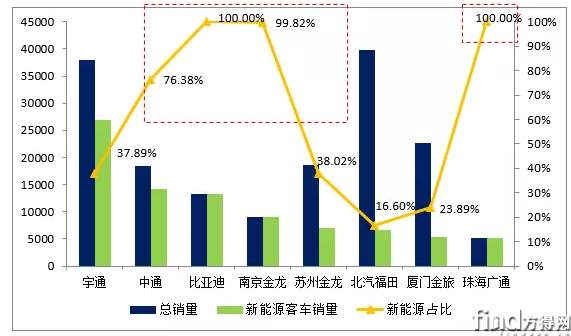

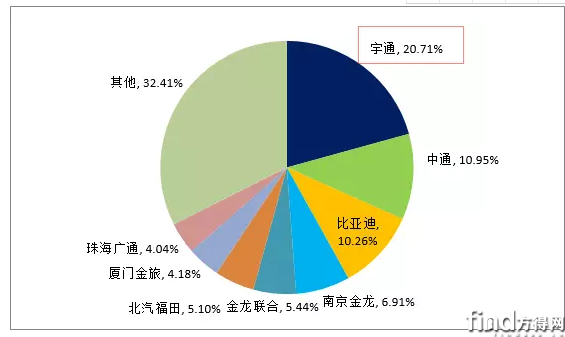

图33 新能源客车市场销量TOP8对比

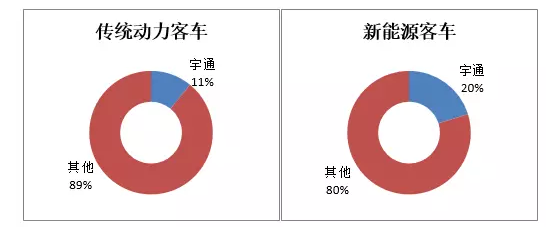

(1)宇通:作为龙头企业,宇通不仅在传统动力客车领域具备行业竞争优势,在新能源客车领域凭借坚实的技术储备、扎实的产品,其市场领先地位更加明显,已呈现出强者愈强的发展态势。

图34 宇通客车2016年市场份额占比

数据来源:中国汽车工业协会 (2)比亚迪:近年来比亚迪全面开展新能源战略,凭借12米K9主打产品的超高销量,在大型客车总体销量排名中升至第二。此外,比亚迪新能源产品在海外表现良好,已出口至意大利、美国、英国、澳大利亚、荷兰等多个国家和地区。

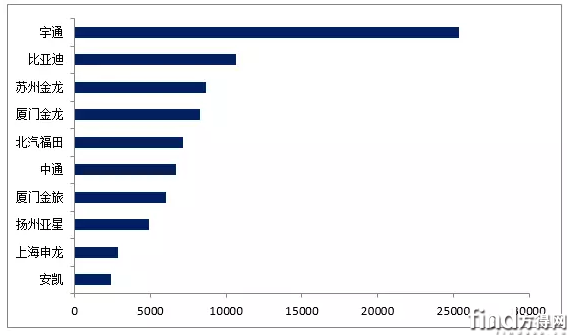

图35 大型客车市场销量TOP10

(3)南京金龙和珠海广通:南京金龙、珠海广通代表着新能源客车行业的新兴力量,相比老牌企业如丹东黄海、深圳五洲龙、重庆恒通等,其新能源客车销售业绩较为出众。2016年,南京金龙和珠海广通分别销售8939辆、5225辆,在新能源客车领域占据重要地位。新能源汽车战略已上升为国家战略,在此背景下,新兴品牌从新能源客车领域切入,避开传统动力客车领域之锋芒,实现了快速崛起的目标,极大地冲击了老牌客车企业的市场份额。可以预见,未来这种竞争和替代效应仍将会持续放大。

3.市场集中度有待进一步提升

(1)行业集中率指数

行业集中率指数是指一个行业前N家企业所占市场份额的总和。美国经济学家贝恩和日本通产省按照前八家市场份额,将市场结构划分为寡占型(CR8≥40%,指前八家市场份额总和大于等于40%)和竞争型(CR8<40%)两个类别。2016年,我国新能源客车行业CR8为67.59%,属于寡占型市场,市场较集中。

图36 2016年新能源客车TOP8行业集中率

行业集中率是目前业内较为普遍的衡量参数,但其无法反映出行业内企业总数量,故本文引入另一指标——赫希曼指数。

(2)赫希曼指数

赫希曼指数,又称HHI指数,是衡量市场垄断及竞争程度的重要指数,它以行业中企业的数量和总体规模分布为研究基础,将市场上全部企业的市场份额平方再加总。美国和欧盟等国家的《并购指南》将赫希曼指数1-1000的行业划分为低度集中市场。经计算,我国新能源客车赫希曼指数为864,市场集中程度较低。

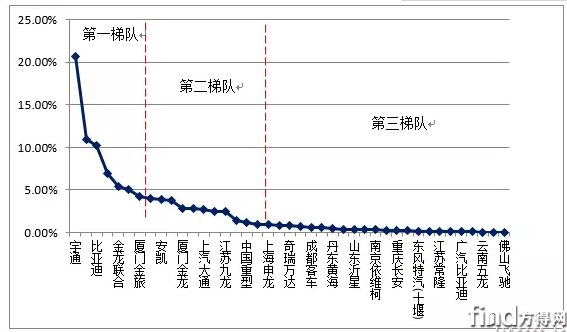

具体来看,2016年我国新能源客车实现销售的企业共计42家,呈现出“长尾状态”。按企业市场份额划分,可将我国新能源客车企业分为三个梯队:市场占比大于5%为第一梯队,主要是宇通客车、中通客车、比亚迪,南京金龙、厦门金龙和北汽福田共计6家企业;市场占比1-5%为第二梯队,主要有厦门金旅、珠海广通等11家企业;市场份额小于1%则为第三梯队,主要有四川野马、上海申沃等25家企业。

图37 2016年新能源客车企业市场占有率

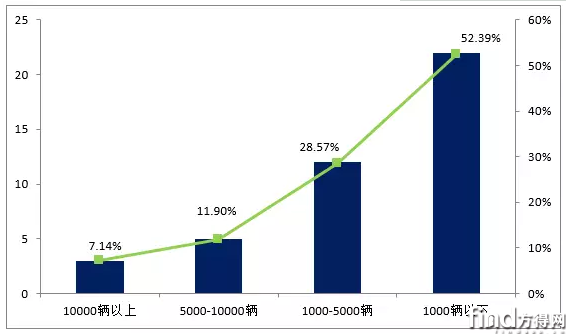

我国新能源客车市场相对分散,主要是由其发展阶段所决定的。我国新能源客车真正实现发展始于2009年开展的“十城千辆”示范工程,在“公共领域先行”的大力倡导和推动下,相关客车企业逐渐加快发展。尤其是在中央和地方高额财政补贴的刺激下,规模大小不一的各类企业均进行新能源客车建设和产品投放,部分销量极低的“僵尸企业”亦借机复活。据统计,2016年新能源客车销量不足千辆的企业超过20家,占企业总数量的50%以上。

图38 2016年新能源客车企业销量分布情况

2017年工信部发布的《新能源汽车生产企业及产品准入管理规定》明确了企业技术和资金等改造要求,将对新能源客车行业竞争格局产生重大影响。在已取得准入的新能源客车生产企业中,资金匮乏且技术相对落后的企业将面临大范围淘汰风险,逾期不能满足改造升级的改装类客车企业也将自动退出。新版准入规定从政府监管角度对新能源客车企业从严管理,行业必将加速洗牌。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网