国家信息中心:政策经济多重影响 2018中重卡销量或达115万辆

方得网 舒曼

2017年,商用车市场,尤其是中重卡市场,迎来了历史销量巅峰,达到了135万辆。在如此高增长的市场下,2018年,中重卡市场又会怎样发展?还有哪些利好因素能够推动市场发展呢?

在近期举办的2018年中国商用车后市场年度大会上,国家信息中心信息资源开发部商用车研究室处长谢国平针对2018年中国商用车市场发展趋势进行了主题演讲。谢国平分析预测到,“2018年,商用车销量相比2017年有所回落,全年390万辆左右,下滑5%-10%,其中,中重卡销量或在115万辆左右。”

长期趋势 高质量发展阶段开启

谢国平指出,随着经济的增速下移,以及结构的调整。2011年之后,实际上商用车就已经转向相对成熟的时期。商用车总量增长的规模,还比较有限。但是,在物流需求及法规升级的双轮驱动之下,商用车将开启一个高质量发展阶段。

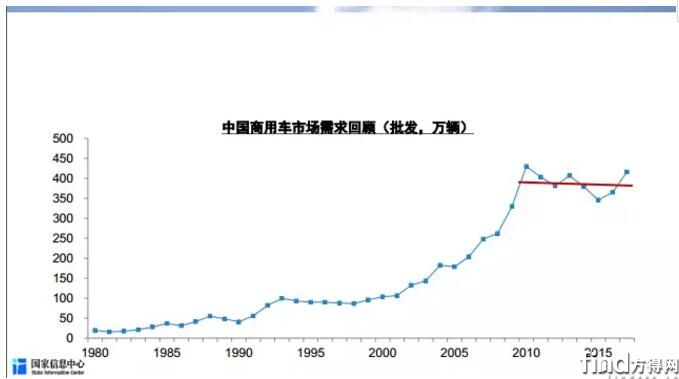

1980年到2017年间,从我国乘用车和商用车的销量上来看,我国商用车一直处于较低的增长水平。在2000年到2010年期间,商用车进入了快速增长的状态。而2010年以后,商用车则进入了缓慢增长的阶段。

“这种缓慢增长的阶段,遵循了国际发展规律。”谢国平进一步解释道:“当一个经济体步入到后工业化发展阶段的时候,或者说达到8000美元的人均GDP之后,货运弹性会有明显下降。这也就意味着,经济增长对于载货车的依赖性在下降,这是商用车增速下移的很大一个原因。”

“同样,因为我国人均GDP达到8000美元之后,物流行业在发生很大的改变,未来物流是更加规范的、有序的、社会化的、网络化、标准化和绿色化的,”谢国平总结到:“未来,物流运输将更加注重效率,注重全生命周期的成本,大家更在乎一辆车跑多远,它全生命里程里面,有多大的价值。”

除了来自于人均GDP增长所带来的升级需要之外,国家的法规也在持续推动着商用车朝着更加高效、环保、节能、安全的方向来发展。商用车将向更加高端化,更加环保和舒适方向发展。而低端的产能,低端的车,会被进一步压缩。

综上所述,从中长期趋势来看,2018年,我们的商用车还处在一个成熟期的市场,不具备继续往上大幅增长的一个长期规律的支持。

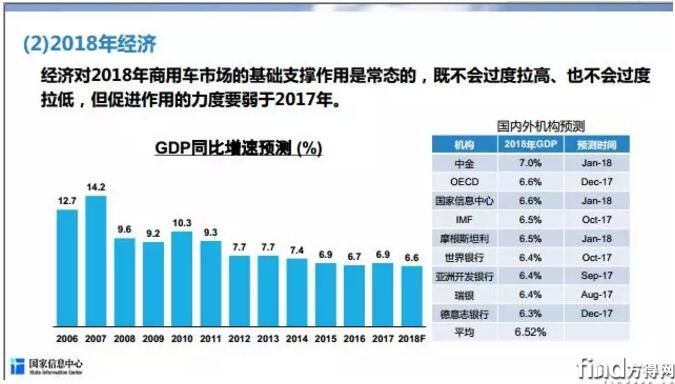

经济形势 宏观经济下滑对商用车支持下移

从宏观经济来看,谢国平分析,“2018年,预测GDP增速是6.6%,相比2017年6.9%,下滑0.3个百分点。”对于商用车的支撑,不能说太好,也不能说太差,但是相比2017年会有所下移。

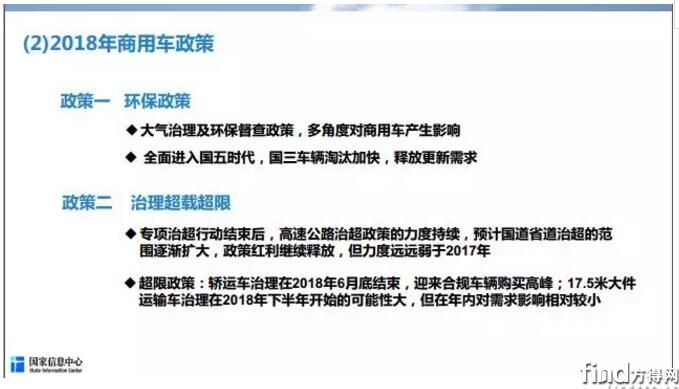

政策环境 环保、治超双重政策压力 市场销量不明朗

第三个核心就是商用车的政策。梳理下来,有两个方面对2018年的商用车市场产生影响:第一个是来自于环保方面。在京津冀地区,或者是“2+26”城市,2017年对大气污染的治理力度是史无前例的,这对2+26个城市的商用车市场有所影响。谢国平说,“现在稍微好一些了,但是这样治理环境的手段,估计在2018年还会持续,到今年秋、冬季的时候,对商用车还会有所影响。”

另外,就是国三车的加快淘汰,但这是一个不确定因素。谢国平分析:“2018年,全国主要城市都在逐步限制国三车进城。国三车的淘汰会给商用车市场带来巨大增量。如果各地抓得严,它就会给我们商用车总量带来很大的一个支撑;如果抓得不严,那商用车总量就有可能不那么好,这是一个最大的不确定性变量。”

第二个政策,是2016下半年,以及2017年全年的治超政策。高速公路治超政策,预计会和2017年完全一致,非常严格。2017年,治超政策拉动整个市场30多万辆的销量,预计2018年最多拉动10万辆。市场销量往下拉20万辆,这是今年商用车增速最不利的影响。

此外,2018年6月底,轿运车治理将结束。在2018年的7月1号以前,大量的轿运车需求会有集中释放,迎来合规车辆购买高峰。

“总结来说,治超会拉低我们整个市场的销量,治理环保可能又从两个方面带来影响:一方面是限产带来的负面影响,一方面是国三升级替换带来的增量影响。”

综合所有的因素,谢国平给出一个2018年全年商用车市场的判断:商用车的总体增长,相比2017年会有所回落,全年预计390万辆,下滑5%到10%。其中,中重卡销量预计115万辆。

(本文根据现场录音整理)

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 “大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11

“大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11 选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11

选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11 城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11

城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11 “区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

“区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

数据

更多>- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

- 3月重卡市场降了8%!燃气和新能源还火爆吗?

- 解放/重汽争第二 陕汽占比上升 江淮回前五!2月载货车降28%!

- 天然气重卡前2月涨185%!解放/重汽/陕汽争冠

原创

更多>- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

- 新能源重卡开局猛增142% 解放/东风/远程准备得怎么样?

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 陕汽∙中集首创渠道层合作!“一个车企”理念落地生根!

- 新能源重卡又一新势力来了!小米汽车同款快充!

- 纯电微卡新车上市!13.98万元起!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网