中国客车企业2018年1-6月销售业绩排行榜(半年总结)

关注慧眼看车文章的读者应该会记得,慧眼曾经在去年7月的文章中将2017年6月定义为2017年市场回暖的转折点,在6月之后的2017年下半年市场,可谓是一路高歌唱到了12月。

然而,2018年的上半年却不尽相同,相对于2017年来说,可以用业绩“卓著”来描述。原因很简单,主要依靠新能源过渡期的政策,才有如此红火的市场场面。政策对客车行业的影响,我想就没有必要在此赘述了。

2018年6月11日,这个政策切换期注定是会影响2018年客车市场的时间点,预计将进入新一轮下滑(甚至是新能源短期断崖式下滑),在政策尾巴下的6月无论是同比去年还是环比今年5月均实现负增长,已充分预示着冷淡期的到来。下一轮的红火期,估计又要待到年底的集中采购了。

-总体情况-

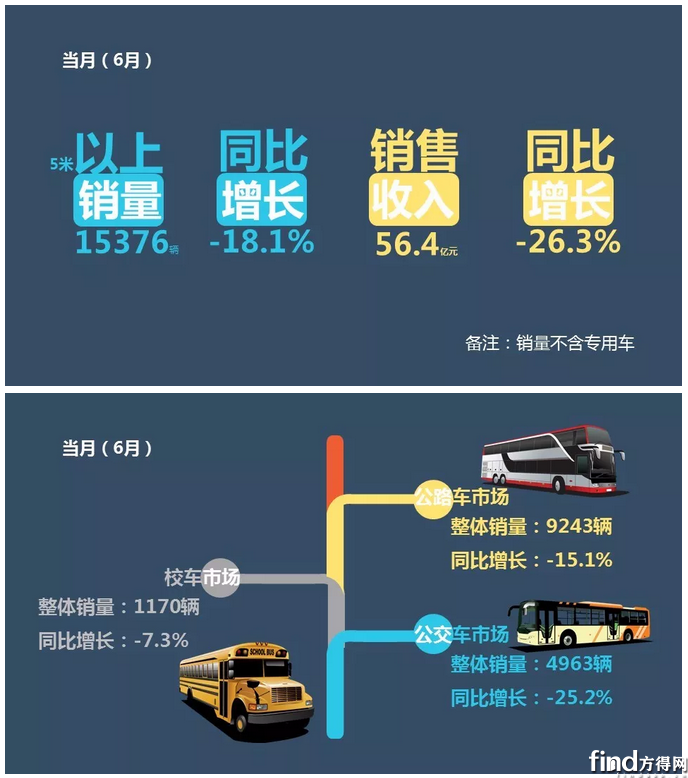

2018年上半年,中国客车行业销售收入329.6亿,同比增长22.9%,6月份实现销售收入56.4亿,增长-26.3%;中国客车行业5米以上客车产品累计销售84335辆,同比增长12.9%,6月销售15376辆,增长-18.1%。

新能源销量对上半年公路与公交总销量贡献度达到47.7%,其中公路7.5%、公交趋近100%。6月当月中,新能源对公路与公交总量贡献40%,其中公路8.6%、公交趋近100%。

-销售收入情况-

2018年1-6月,前十企业销售收入集中度达到89.3%。

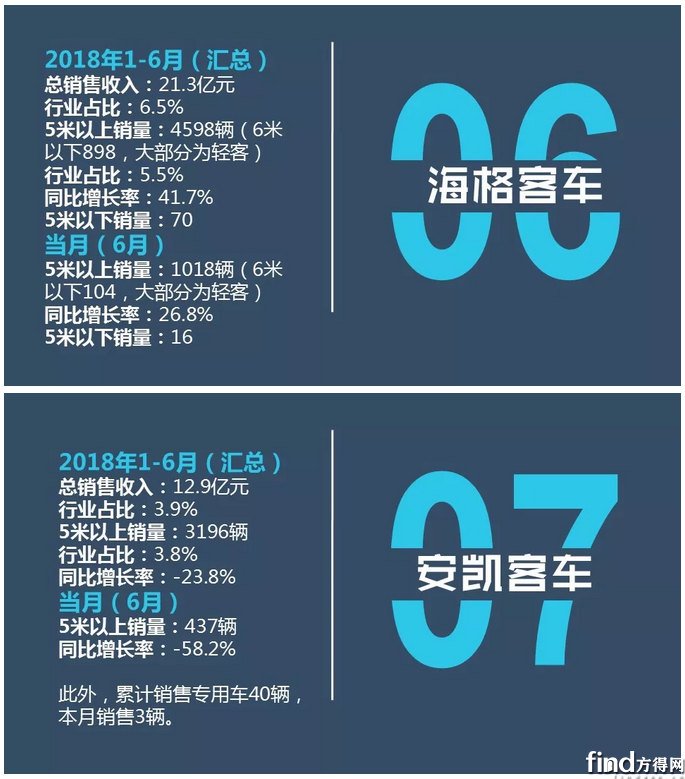

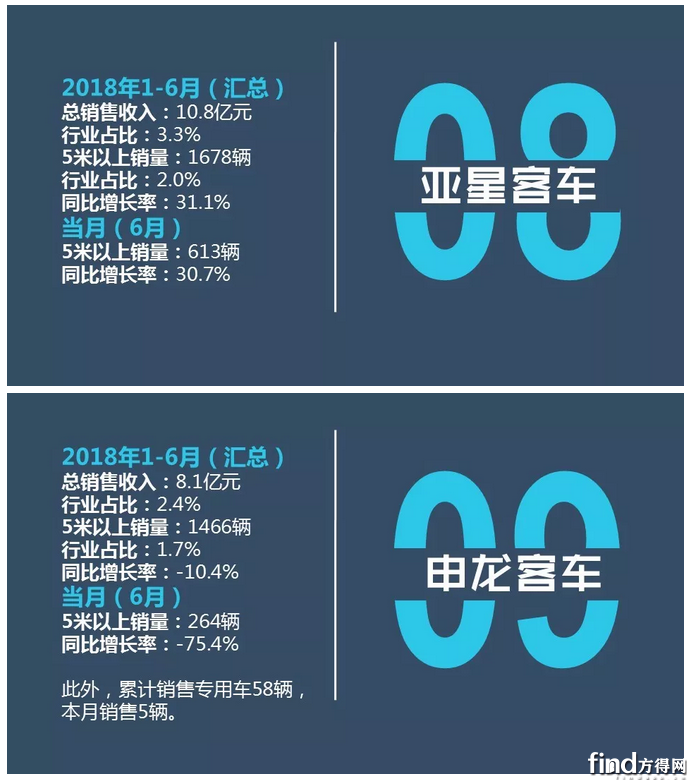

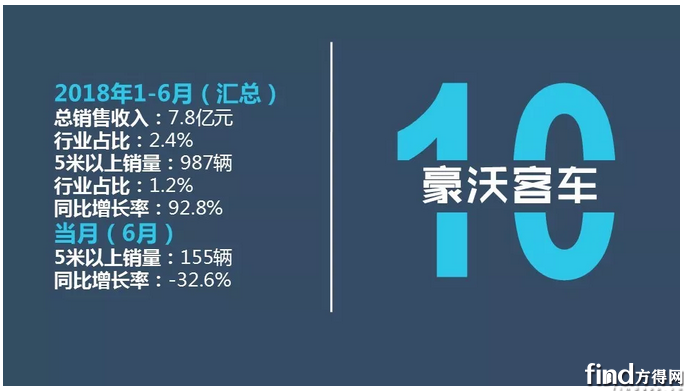

在政策影响下,6月多家企业同比下滑,前十的企业排名是:宇通18.9(增-21%)、中通6.3(增-13.4 %)、海格4.8(增76.6%)、金龙4.6(增-12.7%)、金旅4.4(增-16.1%)、福田欧辉4.0(增-29.8%)、亚星3.1(增-5.7%)、申沃2.4(增237.4%)、豪沃1.4(增-15.8%)、安凯1.3(增-68.2%)。前十家企业中,除申沃、福田欧辉与海格实现同比正增长以外,其他企业均有不同程度的同比下滑,前十家销售收入集中度达到90.7%。(单位:亿元)

-销量情况-

累计销量中,公路车销量继续负增长,实现增长-4.3%,但再次回归50%以上份额,占据总量的51.3%,公交同比增长61%,校车增长-13.3%。

累计销量前十排名:

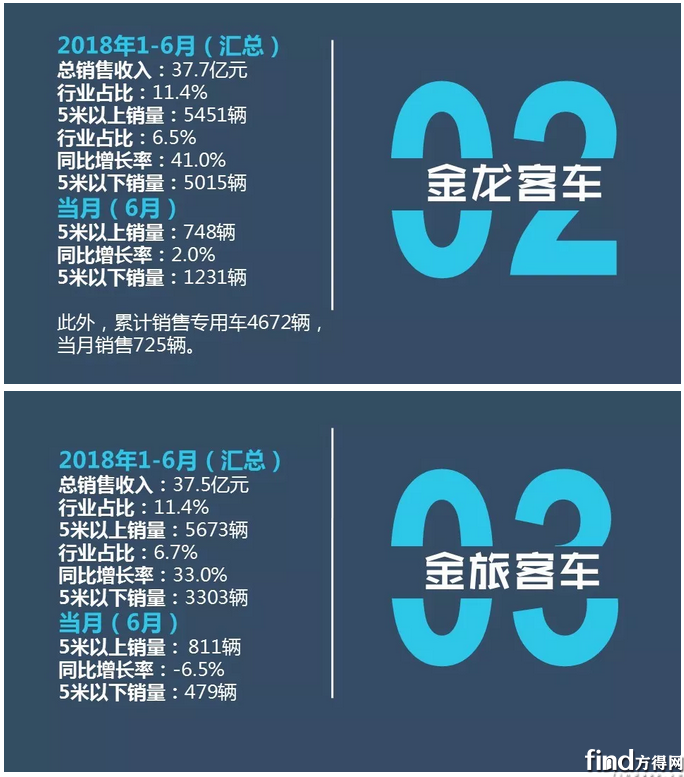

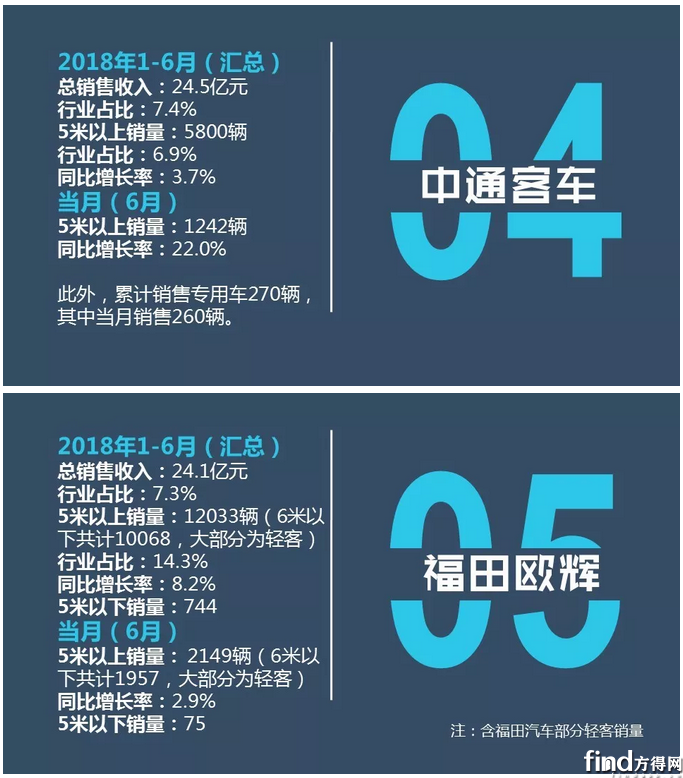

2018年1-6月,5米以上客车企业销量集中度达到80.7%,前十企业为:宇通23403、福田欧辉12033(含5米以上轻客)、中通5800、金旅5673、金龙5451、海格4598、比亚迪3607、安凯3196、东风超龙2371和东风旅行车2035(含5米以上轻客)。(单位:辆)

公路车前十企业销量集中度达到90.5%;

公交车前十企业销量集中度达到81.3%;

校车前十企业销量集中度达到89.5%。

当月(6月)销量排名:

5米以上客车销量当月集中度达到80.7%。前十家企业有宇通3783、福田欧辉2149(含5米以上轻客)、中通1242、海格1018、金旅811、比亚迪810、开沃795、金龙748、亚星613和东风超龙442。(单位:辆)

1-6月销售业绩排行榜3

1-6月销售业绩排行榜3

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网