重卡市场的秋天来了 三大因素造成重卡市场遇冷

方得网 姚蔚

一场秋雨一场凉,重卡市场的秋意越来越浓!

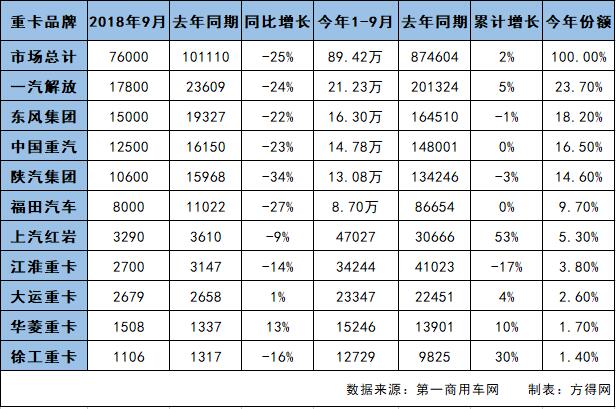

2018年9月,重卡市场同比下降了25%!今年9月份,我国重卡市场预计销量在7.6万辆左右,虽然比淡季的8月上升了6%,但比去年同期的10万辆却下降了四分之一!

对于重卡市场来说,大家最关心的也许就在于,未来重卡市场会好转,还是会继续下降?

方得网判断,重卡市场已经从上半年的夏季走入了下半年的秋季,预计未来将进入冬季。不过,重卡的春天,或许会在2020年到来!

到底2018年9月的重卡市场有何特点?未来的冬季会是什么样?请看来自方得网的分析。

三大因素造成9月重卡市场遇冷

自从进入下半年,重卡市场就从上半年的火爆,变成了“王小二过年”——一个月不如一个月。7月份市场同比下滑17%,8月份同比下滑23%,9月更是同比下滑了25%之多。

究其原因,有多个利空因素。

首先就是宏观经济环境并不乐观。近来很流行一个词就是“消费降级”。另外,方便面、榨菜以及二锅头这些低端消费品销量的大幅上升,都显示出经济在走下坡路。产业转移加上中美贸易战,令大量的中国制造企业倒闭或者减产。

重卡行业是受宏观环境直接影响的行业,伴随着经济的不景气,重卡销量走低也是顺理成章的事情。

不过,现在的问题是,经济会继续走低吗?经济导致的重卡销量走低还会持续吗?

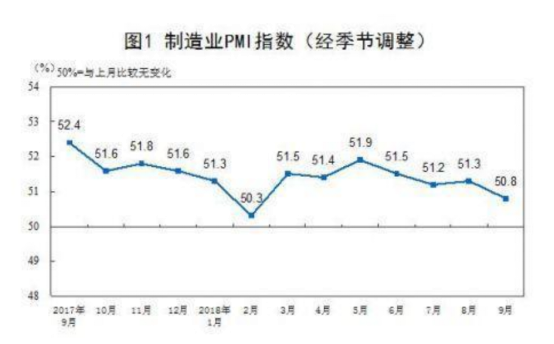

答案也许是肯定的。9月份的PMI指数为50.8,虽然处在50荣枯线上,但却是近一年来,除了2018年春节的2月份以外,最低的一个月。

所谓水涨船高,经济不景气了,重卡行业也不可能有很乐观的销量。

第二大因素,就是工程项目的减少。从2018年下半年开始,基建开工情况也不乐观,由此导致的工程车需求远不如上半年那样火爆。虽然从8月底开始,各地发行了大量的地方债,不过,增加的地方债要真正拉动基建,恐怕只能等到明年了。另外就是,打赢蓝天保卫战3年行动计划,让2018年的封土检查来的格外早。很多地方虽然冬季未到,不过却已经封土停工。

因此,第四季度工程车的销量恐怕仍然无法回升,而且有可能会继续走下坡路。

第三大因素,就是GB1589新政的实施导致牵引车严重透支,现在市场上牵引车的运量供给远远大于需求,公路运费持续下降。实际上,牵引车从今年年初开始就不乐观。经过了上半年库存持续增加,到了下半年,牵引车新车的销售变得更加困难。伴随着一些城市限制柴油车、国三车,四季度的物流车可能依然不会好卖。

四季度或许是冬季

三季度是重卡行业的秋季毫无疑问,那么2018年的四季度会是冬季吗?

答案也是肯定的。

首先,就是四季度的经济恐怕不会比三季度更乐观。

虽然有一个好消息是从2018年10月15日起,央行下调部分金融机构人民币存款准备金率1个百分点,释放资金1.2万亿,力度超预期。这是今年以来第四次降准,此前的1月、4月和7月分别下调过银行准备金率。

不过,鉴于美联储加息,央行也可能再四季度加息,显然加息会紧缩银根,这对于资金面来说并不是好事。

另外,运费在4季度也仍然难以提升,牵引车终端需求依然不会旺。不过,有一点要指出,那就是“双十一”会对牵引车形成一定拉动,预计10月份的重卡销量会比9月有所起色。

再来看基建项目。虽然8月底开始,有大量的城市发行了地方债。不过从债券发行,到筹集到款,恐怕也得明年春节以后才能变成基建项目;另外,近期众多房地产估价大跌,项目开盘价也在下跌,房地产企业拿地也并不积极,想必今年四季度不会有更多的基建项目开工了。因此,四季度的工程车,可能会比三季度更差一些。

也许有人会说,现在很多城市不是鼓励淘汰国三中重卡吗?实际上,政策虽然已经陆续出台,但是,现在观望的人多,真正动手换的人并不多——毕竟3年行动计划才刚刚开了个头。

最后,笔者再次重申一下观点,那就是2018年的第四季度依然不乐观,而且有很大可能将是更大的下滑幅度,也就是说,重卡行业现在是秋意正浓,真正的冬天还在后面。不过,进入到2019年春节后,受到地方债拉动的投资逐渐开工、国三车淘汰逐渐展开等因素的刺激,重卡行业才能慢慢从冬天走向春天。

热门资讯

远程超级VAN丨出征全国!加速宽体轻客电动化革新!远程新能源商用车2024-04-29

远程超级VAN丨出征全国!加速宽体轻客电动化革新!远程新能源商用车2024-04-29 龙行天下,以客为先 捷报再传!100台东风天龙燃气车交付江西旭东物流东风商用车2024-04-28

龙行天下,以客为先 捷报再传!100台东风天龙燃气车交付江西旭东物流东风商用车2024-04-28 稳了!潍柴动力一季度归母净利润增40%,大幅跑赢收入增速本站2024-04-30

稳了!潍柴动力一季度归母净利润增40%,大幅跑赢收入增速本站2024-04-30 因科技而相遇 零碳陆运“未来式” 远程星瀚H醇氢电动牵引车亮相2050大会远程新能源商用车2024-04-28

因科技而相遇 零碳陆运“未来式” 远程星瀚H醇氢电动牵引车亮相2050大会远程新能源商用车2024-04-28 100台东风天龙燃气车交付江西旭东物流本站2024-04-28

100台东风天龙燃气车交付江西旭东物流本站2024-04-28

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 长安凯程V919深度解读:为何与“油改电”车差别巨大?丨头条

- 法士特AMT新品发布!未来还有啥动作?

- 每公里省7毛钱 大运V7H燃气车成为顾师傅的创业干将

- 博世将成立商用车集团!全新商用车产品已亮相!

- 玉柴大马力燃气机凭啥闯进北方市场?

- 5万起 5大优势让东风多利卡在轻卡市场“任吾行”

- 1300辆新能源小轻卡订单!奥铃智蓝EM上市就爆了

- 速豹/苇渡/DeepWay/中车亮相!新一批新能源牵引车新品公示 行业新选择是?

- 长安凯程V919杀进大VAN市场 彭陶这样解读

- 雷达地平线纯电皮卡上市 CEO凌世权解读“户外生态”丨头条

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网