2018年新能源客车分析

近5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。

新能源客车作为国内新能源汽车推广的排头兵与急先锋,起步早、规模大。2017年,我国新能源客车销售15万辆左右,在技术以及应用规模方面都处于世界领先地位。 但随着市场竞争加剧、政策调整、门槛提升、电池缺陷等多重因素影响,我国新能源客车行业同样面临众多挑战。目前我国新能源客车产业发展现状如下:

虽然2018年新能源客车市场走势总体较弱,这也是暂时的影响。但随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,未来将稳定发展。在使用成本方面,新能源汽车大有优势,但目前体现的不充分,未来会逐步改善。

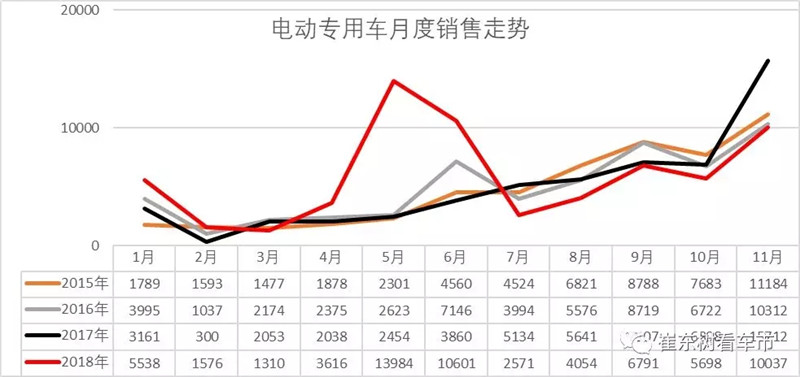

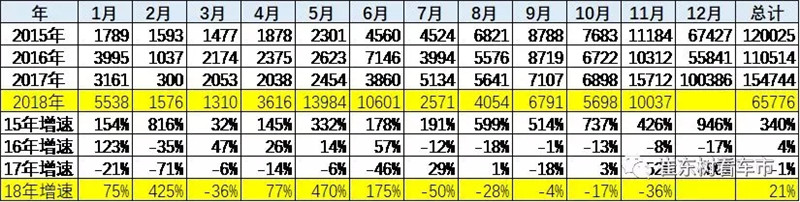

1、18年新能源车上牌表现

2018年新能源车增长总体很强,其中乘用车增长突出,客车增长也较快,这也是政策推动新能源车高质量增长的效果充分体现。代表最搞技术的乘用车的表现突出,客车走势增长也较好。

2、客车增长特征

客车的生产增长总体较慢,其中的1-2月的客车增长较猛,3-4月的客车数量与1-2月相近,真正的影响逐步体现,5-6月形成超强走势。而7-8月的客车下滑速度也是很快。9-11月的走势稍好。

新能源客车上牌走势相对复杂,虽然总体1-5月同比增长较好,但6-7月的恢复增长仍相对较弱。9-11月等增速也偏弱。

在中国客车市场全年的销量中,新能源占据了举足轻重的作用,打乱了中国客车市场的销售规律,12月份新能源客车销售高峰对全年销售贡献度极高。

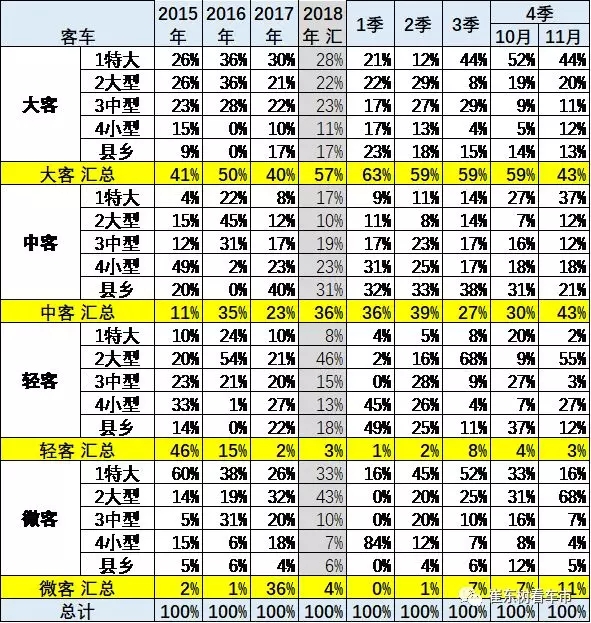

3、新能源客车产品特征

我国新能源客车产品朝纯电动、大型化方向发展。新能源客车的产品逐步走上稳定,大中型客车成为主力,微客市场也有逐步恢复的特征。

在关键技术方面,国内自主新能源客车突破了整车控制与节能技术,开发了高效动力系统,解决了关键零部件依赖进口、集成度低、成本高等难题,节能水平国际领先。动力电池与电驱动等核心系统综合性能不断提升。燃料电池汽车补贴政策继续维持较高水平,燃料电池技术发展迅速。同时,客车是实现智能交通及智能网联体系的重要载体和突破口,我国在客车智能网联关键技术、基础设施以及标准法规方面实现了全面布局并得到了快速发展。

由于专用车的微客和轻客较多,因此电动微客实际应该是物流车的需求使用,不属于乘用车的特征。

4、新能源客车用途特征

新能源客车的城市公交类占比逐步提升。2018年公交的占比在小幅提升。

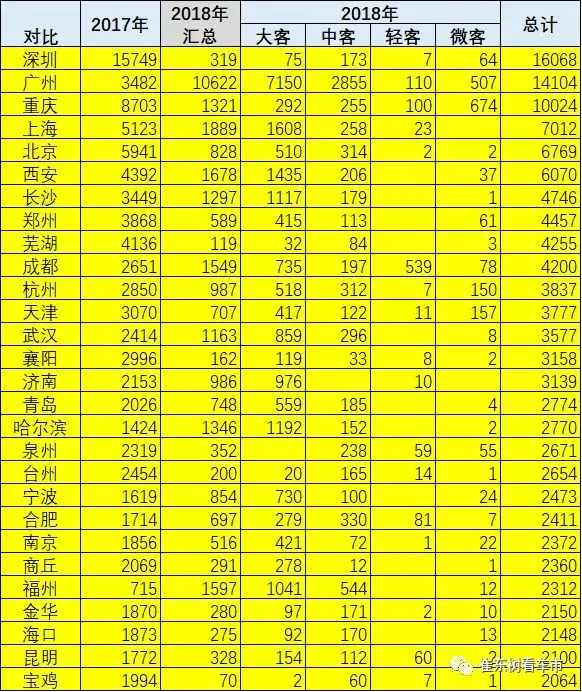

5、区域市场的表现在逐步改善

目前看大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的客车销量是第一的,非限购大城市销量第二,而在传统车中这样的大中城市是需求偏弱的。

近年来,新能源客车在公交、旅游、通勤等领域得到广泛应用,共享巴士等创新模式蓬勃发展。全国各省市纷纷推进公交等公共出行领域电动化的落地实施。深圳已经率先成为全球公交电动化第一城;杭州主城区公交体系于2016年底,已经完成新能源客车的替代;郑州公交、天津公交、太原公交、大连公交等城市公交集团均已完成新能源车型的大宗采购,公交电动化在国内逐渐普及。

由于涉及到多样化的地方保护壁垒、新的客车市场周期较复杂。

随着环保压力和路权的促进,大中城市的6米以下电动车表现很好,尤其是5.9米的轻客类电动车表现良好。微客的电动车需求也是较好的。

华南的客车走势较强,长江流域和直辖市较强。

国内各城市加速公交电动化进程,部分省市定下100%替代传统公交车的发展目标。由于各省市新能源汽车推广目标、客车产业发展基础、经济能力、汽车工况等不同,国内新能源客车地域销量分布不均。

2018年1-11月的深圳、重庆、成都、郑州、合肥等省会城市的的客车表现较好。北京、天津、广州等较好,上海等不是很强。

6、客车企业的表现很强

新能源客车目前还没形成大的市场规模,目前各企业仍较依赖政府补贴来维持产品推广和实现盈利。未来随着补贴的逐渐退坡,新能源客车企业的经营发展将受到一定冲击。其次是市场竞争问题。国内超过百余家具备一定生产规模的新能源客车企业,

传统客车企业竞争优势不可撼动,新势力的“投资换市场”是区域深度渗透的捷径;产品性能是外地品牌拓展市场的基本技能。

客车企业数量众多,主力企业参与并非很强。郑州宇通、比亚迪、中通和广通等表现较强等表现突出。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15 “无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

“无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

数据

更多>- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

原创

更多>- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网