2019年5月卡车市场销量分析

卡车总体

5月,卡车市场销售31.6万辆,同比下滑9.9%,细分市场销量均下滑;1-5月,销售170.0万辆,累计下滑0.5%,细分市场销量中重卡下滑、轻微卡增长。5月细分市场中,重卡销量继续下滑,连续两月处于负增长状态;中卡降幅明显扩大,连续12个月处于负增长状态,一直是表现最差的细分市场;轻卡与微卡也开始出现负增长。

中重卡总结

5月,重卡销量延续负增长状态。固定资产投资和制造业的回暖未能达到预期,终端市场动力不足,行业库存较高,加之前期经销商提前备货透支了后市需求,使得重卡市场行情低迷,天然气重卡是为数不多的利好市场。接下来的6、7月份,既是公路物流行业的传统淡季,也是重卡行业的传统淡季,再加上国六标准实施的到来,重卡市场预计难以有起色。中卡连续12个月处于负增长状态,远低于市场平均水平。

重 卡

5月,重卡销售10.8万辆,同比下滑4.68%;1-5月销售55.3万辆,累计下滑1.28%;

5月,TOP10重卡企业销量四升六降。一汽集团销量仍保持首位,销售接近3万辆,增长26.3%;东风汽车位列第二,销售2.2万辆,增长3.3%;销量增长最高的是一汽集团,增长26.3%;

1-5月,TOP10重卡企业累计销量六升四降;一汽集团、东风汽车、中国重汽继续领跑前三;其中一汽集团、东风汽车累计销量增长分别为8.7%、5.4%,一汽累计销售超15万辆,遥遥领先;中国重汽销量下滑6.1%,同时市场份额下降0.8个百分点; 徐工汽车销量增速最大,达到11%,福田和江淮降幅均在20%以上。

中 卡

5月,中卡销售1万辆,同比下滑50. 9%;1-5月中卡累计销售6.2万辆,累计下滑27.2%;

5月,TOP10中卡企业销量二升八降。福田汽车重回首位,销量增长79.9%;大运汽车销量略低,排在第二位,销量下滑9%;

1-5月,TOP10中卡企业累计销量二升七降一平。福田汽车位居榜首,增长超200%,同时市场份额提高16.4个百分点;大运汽车位居第二位,增长10.3%,同时市场份额提高6个百分点。

轻卡总结

5月,轻卡销量出现负增长。

轻卡此前在轻卡下乡优惠政策、蓝牌轻卡政策进一步落地实施、环保政策高压来袭、快递业务迅速增长、轻卡专用车需求增多、城市限行范围进一步扩大的多重利好等国家政策与行业发展的共同作用下,连续14个月处于同比正增长状态。进入5月份,受汽车整体大环境低迷与国家全面严查“大吨小标”违规蓝牌轻型货车影响,轻卡销量急转直下遭遇负增长。

轻 卡

5月,轻卡销售15万辆,同比下降7.98%;1-5月轻卡累计销售82.7万辆,同比增长2.66%;

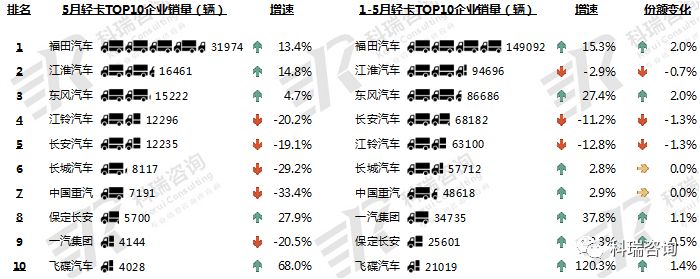

5月,TOP10轻卡企业销量五升五降。福田汽车位居首位,销量超3万辆,增长13.4%;江淮汽车位于第二,销量增长为14.8%;增长最多的是飞碟汽车,达68%;中国重汽降幅最大,达33.4%。

1-5月,TOP10轻卡企业累计销量七升三降。福田汽车累计销售接近15万辆,市场份额提高2个百分点;江淮汽车累计下降2.9%,市场份额下降0.7个百分点;飞碟汽车销量增长最为迅速,达120.3%,市场份额提高1.4个百分点。

微卡总结

微卡一直是卡车细分市场表现最好的车型,但5月出现掉头下行进入负增长。《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》、《推动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020年》提出,“农村购买3.5吨及以下货车给予适当补贴”在2019年利好微卡市场。此外,“城市配送”这一细分领域的微卡用车广受欢迎,一些城市扩大燃油车禁行范围、提升新能源物流车辆路权,微卡新能源的城市配送用车是发展趋势。

微 卡

5月,微卡销售4.8万辆,同比下降11.6%;1-5月累计销售25.8万辆,累计微增0.1%;

5月,TOP10微卡企业销量四升五降一平。上汽通用五菱销售超3万辆稳居首位,但销量下滑6.8%,其他企业销量均未过万;四川南骏增速最大,达225%;排名第三的长安汽车销量下滑较大,达40.6%;

1-5月,TOP10微卡企业累计销量六升四降。上汽通用五菱累计销售超15万辆,遥遥领先,市场份额提高5.1个百分点。四川南骏因基数低销量大增;奇瑞汽车不仅同比增长迅速达106.3%,同时市场份额提高5.2个百分点。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网