潍柴份额达1/5 康明斯份额紧追玉柴 5月柴油机市场降2.8%

方得网 张艺婷

2019年5月,多缸柴油机(以下简称柴油机)销量继续下降,销量37.3万台,同比下降2.78%。

5月商用车市场同比下降8.50%,装配商用车占比最大的多缸柴油机市场同样不景气。根据中汽协数据来看,5月,商用车生产35.70万辆,环比下降8.83%,同比下降8.50%;销售35.14万辆,环比下降13.37%,同比下降11.79%。

具体情况如何,请看方得网分析。

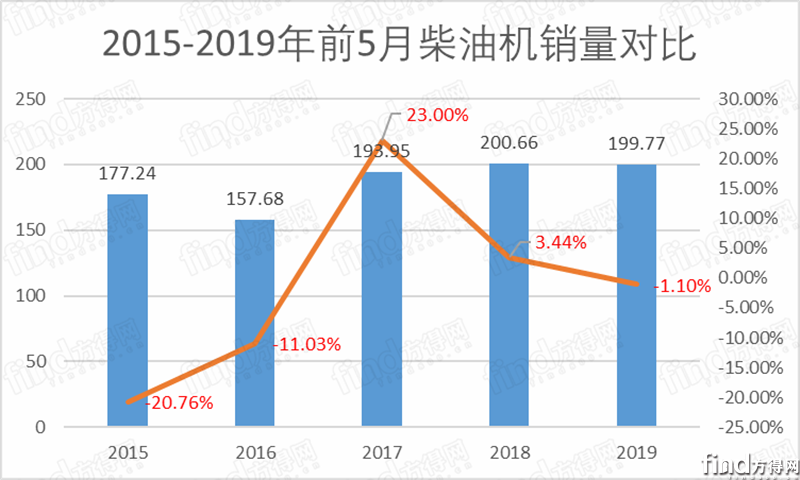

前五月柴油机市场同比下滑1.1%

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,5月,多缸柴油机环比、同比双降,同比累计小幅下降。多缸柴油机企业共销售37.30万台,环比增长-8.91%,同比增长-2.78%,累计销量199.77万台,同比增长-1.10%。

下滑原因主要是由于国五向国六的切换,消费者持币等待心理。其中,一季度中表现较好的工程机械也出现了下滑现象,

单位:万台

纵观2015年-2019年前五月,柴油机市场的销量呈现逐步上升的态势,而同比增长却逐渐缩窄。

2015年前五月,北京的重型柴油车国五已经实施,其他联动省市的排放标准升级也箭在弦上,企业要完成国四车库存消化,国五车生产安排,仍面临一些挑战。商用车销售持续下降,对配套商用车领域占比较高的多缸柴油机企业而言,总体销量也为大幅下降态势。

2016年前五月,受国2升国3影响,多缸柴油机累计销量较之同期有较大降幅,其中工程用、农用降幅较大。

2017年前五月,受整车市场的下滑影响,柴油机市场回落继续,但同比增幅仍保持较高程度。

2018年前五月,柴油机为近五年来最高位,累计同比增长3.44%。

可以看出,2019年前五月的柴油机销量在近五年中,并不是销量最低的一年,且几乎与去年持平,但已经出现了下滑态势。

商用车配套柴油机 潍柴份额第一

上年同期相比,商用车领域,货车产量略降,销量微增,客车产销均呈下降。

2019年5月,货车产销31.97万辆和31.64万辆,环比下降9.97%和14.34%,同比下降6.78%和9.93%。客车产销3.73万辆和3.50万辆,产量环比增长2.23%,销量下降3.53%,同比下降21.00%和25.65%。

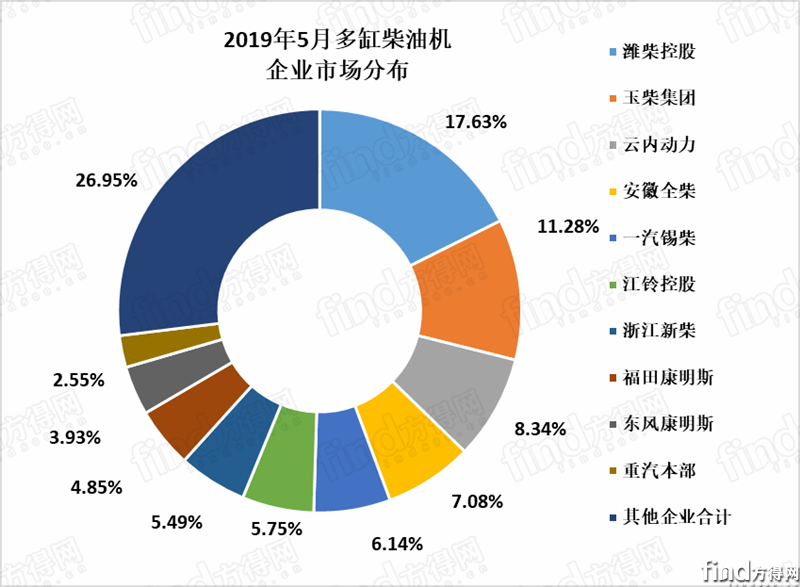

商用车市场表现与柴油机市场息息相关。不过,从市场份额看,潍柴、玉柴、云内、全柴、锡柴、江铃、新柴、福康、东康、重汽本部前十名销量占总销量的73.05%,前十集中度较上月(73.07%)基本持平。

市场份额占比中:潍柴17.63%;玉柴11.28%;云内、全柴7%~9%,锡柴、江铃、新柴5%~6%;福康、东康、重汽本部2%~5%。

多缸柴油机中,用于商用车配套的多缸柴油机占比61.70%, 5月,商用车用多缸柴油机销量23.92万台,环比增长-5.54%,同比增长-0.79%,累计销量123.27万台,同比增长-1.14%。

销量前十企业为潍柴、玉柴、江铃、云内、锡柴、福康、全柴、重汽、东康、杭发,其前十名销量占总销量82.50%;潍柴在商用车用多缸柴油机市场份额中领先,占比19.78%,其后依次为玉柴12.49%,江铃、云内、锡柴、福康占比为7.8%~9.3%;全柴、重汽、东康、杭发占比为3.1%~4.3%。在各多缸企业纷纷争夺的客车市场,玉柴始终保持领先地位。

各家企业具体表现到底如何?

潍柴5月商用车柴油机销量占比20%

行业龙头企业潍柴,无论是在销量还是市场份额上,都一骑绝尘。2019年5月,潍柴销售商用车柴油机24.39万台,份额19.78%。在行业下滑的情况下,潍柴却持续高产、供不应求。

5月,潍柴在各地频频收获大单,潍柴黄金动力总成在云南市场十分火爆,在当地渣土车市场,牢牢占据了超55%的份额。同时,中国重汽潍柴机新斯太尔、豪瀚产品上市,“重汽&潍柴王者归来”中国重汽潍柴机豪瀚产品上市发布会在全国15个城市同步举行,共认购3212辆。

在客车市场,搭载潍柴WP10H高端发动机的宇通旅游大巴批量交付澳门客户。因动力强劲、经济节油、驾乘舒适等出色表现,目前,潍柴H平台动力已成功进入新加坡、香港、澳门等高端市场。

玉柴客车、卡车齐发力

2019年5月,玉柴销售商用车柴油机15.39万台,份额占比12.49%。

2019年,玉柴的关键词是“新能源”。5月28日,四大新能源动力系统、7款玉柴新能源动力新品在北京发布。在本次发布会上,玉柴发布了集成发电式发动机动力总成(IE-Power)、混合动力总成(eCVT)和集成式电驱动桥总成、燃料电池系统。

玉柴的客车动力更是在柴油机行业拔得头筹,目前,在工信部完成国六备案(截至318批)的适配客车车型有52款,其中搭载玉柴发动机的就占38款,占比超70%。在即将到来的国六时代,玉柴依然扮演着绝对的市场主导地位。

自主研发柴油机企业销量普遍增长

2019年5月,在商用车企业中,自主研发的柴油机品牌销量环比上月都有不同程度的增长。

江铃5月商用车柴油机销量11.49万台,份额9.32%。这得益于江铃旗下商用车销量的增长,5月,江铃威龙重卡销售81辆,同比增长37.29%;1-5月,江铃威龙重卡累计销售309辆,同比增长30.93%。

2019年5月,一汽锡柴商用车柴油机销量10.03万台。解放在重卡行业的领军地位使得一汽锡柴在商用车柴油机销量节节攀升,作为重卡行业老大,解放再次展现出“强者恒强”定律,实现逆市两位数的高增长。5月,解放重卡销量遥遥领先,以3万辆销量稳居行业第一,与行业第二拉开近0.8万辆差距,占据重卡市场份额27.1%。在天然气市场,1-5月,解放天然气重卡销量1.76万辆,累计同比增长744.5%。

重汽、江淮等配装商用车的企业,在柴油机销量方面也跟随其卡车销量起伏。其中,重汽在重卡和轻卡市场的销量都有目共睹,重卡销量排名第3,轻卡销量第7。重汽本部柴油机销量份额达到4.14%,杭发部分份额达到3.13%,合计起来重汽在商用车领域柴油机销量的市场份额与福田康明斯持平。

结束语

2019年5月,商用车市场出现了小幅下滑;重卡领域下滑,不少客车的中客、轻客表现也差强人意。而柴油机市场也出现了下滑势头,第三季柴油机市场是否会延续下滑态势?

从上榜2019年5月柴油机市场前十的企业可以看出,除了玉柴、云内、全柴以外,其他上榜的柴油机企业都拥有商用车业务。众多企业加强自主发动机的使用,这意味着今后独立发动机供应商的份额会逐步减少。

而柴油机企业与商用车车企的合作为柴油机企业的增长开辟了新的道路。如重汽装载潍柴、康明斯与五十铃合作,这都将改变柴油机市场格局。所谓强者更强,或许国六的实施正是检验各家实力的好时机!

热门资讯

“大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11

“大”动作 “庆”非凡|豪沃危化品运输车科技领航,闪耀大庆运输新篇章中国重汽2024-04-11 中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11

选车认平台 好开更好赚 2024梅赛德斯-奔驰卡车产品及服务推介会启幕本站2024-04-11 城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11

城配“全能”“智能”双料王,大力牛魔王D08即将上市本站2024-04-11 “区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

“区域快运,就用远程”- 绿色城运运力批量交付天津庆隆物流远程新能源商用车2024-04-11

数据

更多>- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

- 3月重卡市场降了8%!燃气和新能源还火爆吗?

- 解放/重汽争第二 陕汽占比上升 江淮回前五!2月载货车降28%!

- 天然气重卡前2月涨185%!解放/重汽/陕汽争冠

原创

更多>- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

- 新能源重卡开局猛增142% 解放/东风/远程准备得怎么样?

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 陕汽∙中集首创渠道层合作!“一个车企”理念落地生根!

- 新能源重卡又一新势力来了!小米汽车同款快充!

- 纯电微卡新车上市!13.98万元起!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网