前5月宇通/中通/海格为何强于同行?抓住哪些关键市场了?

方得网 舒慕虞

前5月,宇通、中通、海格三家老牌客车企业,顺利进入行业前3强,他们到底抓住了哪些关键市场?

受补贴退坡影响,2019年座位客车和公交客车均全线下滑。据中国客车统计信息网35家企业统计数据显示,2019年前5月,国内6米以上客车销量为48405辆,同比下滑9.5%,颓势难挡。其中,座位客车销量为20687辆,下滑2.8%,占比42.7%;公交客车销量为25091辆,下滑12.4%,占比51.8%。

在行业整体下滑态势,座位客车及公交客车市场中,哪一类车长的车型卖得比较好?哪一类车长的需求最少?宇通、中通、海格前3强企业是否抓住了这些需求较大的市场?

请看方得网带来的数据分析。

公交车:8米车需求第一 10米车第二

在公交客车市场前5月销量中,哪一类车身长度车型销路最好?哪一类车型需求较小?

数据显示,1-5月,在6米以上公交客车市场中,8米、10米、11米公交是 “三大主力”车型,三类车型合计销量为2.2万辆,占到市场份额87.2%,这反映出市场需求集中度非常高。

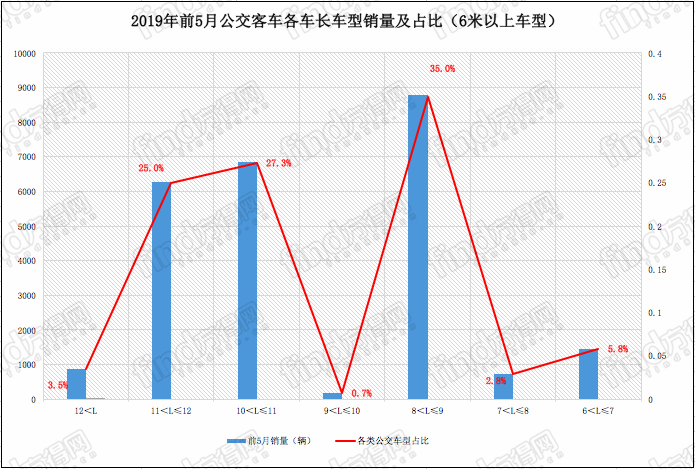

具体来看,1-5月,8米公交车占比最高,以8774辆销量占到市场份额35%,占去三分之一以上市场;10米公交车销量排名第二,销量为6846辆,市场份额27.3%;11米公交车销量排名第三,销量为6261辆,市场份额25%。

作为客车行业老大,宇通前5月6米以上客车销量市占率高达38%,这样的高份额与其紧紧抓住公交车主力市场有关。数据显示,1-5月,宇通8米、10米公交车销量分别为3307辆、3089辆,在细分市场占比分别为37.7%、45.1%,以一己之力几乎占据到最大两块公交市场的一半。

同样,中通前5月能在6米以上客车市场排名第二,也与抓住8米公交车市场有关。1-5月,中通8米公交车销量为1548辆,市场占比达到17.6%,高于其在客车市场的整体份额(10.4%)。

相比起8米、10米、11米车的热销,12米、9米、7米、6米车型的市场表现恰恰相反。1-5月,该4类车型合计份额仅为12.8%,其占比分别为3.5%、0.7%、2.8%、5.8%。尤其是,9米车占比低至0.7%,在公交市场占比最低。

究其公交车市场需求不均衡的原因,主要有两方面。一是由于11米、10米、8米车更适合用于城市公交,带来较大需求;二是新能源补贴政策影响到运营公司对车型的选择。新能源补贴政策更利于10米车、8米车,这就造成该两类车市场需求相对较大。

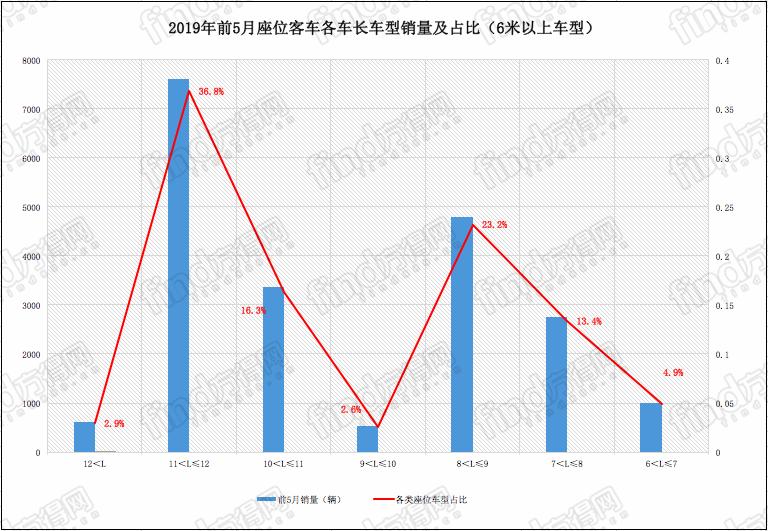

座位客车:11米车需求第一 8米车第二

与公交车市场有所不同,座位客车中,最大市场仍在11米车。多年以来,座位客车最大需求一直在11米车市场,如今看来仍没有发生改变,但8米车需求明显加大。

数据显示,1-5月,在6米以上座位客车市场中,11米、8米、10米车,同样是“三大主力”车型,三类车型合计销量为1.6万辆,占到市场份额76.3%,需求集中度较于公交车市场。

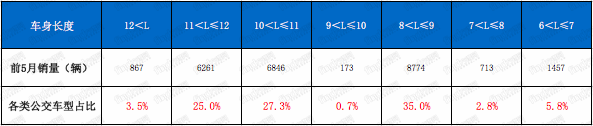

具体来看,1-5月,11米座位车占比最高,以7611辆销量,占到市场份额36.8%,占去三分之一以上市场;8米座位车销量排名第二,销量为4800辆,市场份额23.2%;11米座位车销量排名第三,销量为3369辆,市场份额16.3%。

海格前5月能在6米以上客车市场排名晋升第三,关键就在于其抓住11米座位车市场。1-5月,海格11米座位客车销量943辆,在11米座位客车市场排名第三;占细分市场份额12.4%,远高于其在客车市场的整体份额(7.5%)。

此外,宇通在11米座位客车市场同样表现突出。1-5月,宇通11米座位客车销量2794辆,占细分市场份额高达36.7%。

与公交车市场相同的是,12米、9米、6米座位客车需求同样比较低,三类车市场占比分别为2.9%、2.6%、4.9%,合计份额为10.4%,仅为1成,这些市场需求相对较小。

(备注:文中的11米车是指车身长度11<L≤12;10米车是指车身长度10<L≤11;9米车是指车身长度9<L≤10;8米车是指车身长度8<L≤9;7米车是指车身长度7<L≤8;6米车是指车身长度6<L≤7。)

结束语

总得来说,从前5月销量数据反映出,国内客车市场的主要需求,主要来自于四个细分市场——8米与10米的公交车、11米与8米的公路车;而像6米车、9米车、12米车,无论在公交还是客运市场,其需求都比较少。

宇通、中通、海格前3强之所以能取得较好业绩,也在于紧紧抓住这些主力市场。在这些主力市场,其他企业也应该多下功夫,或许能在萧条的市场中,取得还不错的业绩。

热门资讯

4月重卡销8.7万辆 增5%!新能源增75% 这类车增180%方得网2024-05-06

4月重卡销8.7万辆 增5%!新能源增75% 这类车增180%方得网2024-05-06 依维柯得意为电动自行车行业物流提供新动力南京依维柯2024-05-07

依维柯得意为电动自行车行业物流提供新动力南京依维柯2024-05-07 嬴彻科技与华太物流完成智能驾驶重卡批量交车嬴彻科技Inceptio2024-05-04

嬴彻科技与华太物流完成智能驾驶重卡批量交车嬴彻科技Inceptio2024-05-04 欧马可智蓝混动 向南加速,高端跃升福田欧航欧马可2024-05-04

欧马可智蓝混动 向南加速,高端跃升福田欧航欧马可2024-05-04 依维柯欧胜4X4 征服盘山公路的越野霸主南京依维柯2024-05-06

依维柯欧胜4X4 征服盘山公路的越野霸主南京依维柯2024-05-06

数据

更多>- 4月重卡上涨5%!重汽/解放/陕汽/东风破万辆

- 4月重卡销8.7万辆!燃气车涨180% 新能源增75%

- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

原创

更多>- 苇渡/DeepWay/零一/速豹/海珀特 新能源重卡“新势力”哪个能率先突围?

- 江淮星锐下半年再推新车型!瞄准哪个细分市场?

- 4月重卡上涨5%!重汽/解放/陕汽/东风破万辆

- 玉柴燃气机北方市场上量!做了啥准备?

- 江铃E路达评测:非油改电增程轻卡 强在哪里?

- 4月重卡销8.7万辆!燃气车涨180% 新能源增75%

- 退伍军人有66辆解放卡车!他觉得什么最重要?

- 宇通/中通/欧辉/安凯……4月客车市场又现千辆大单 谁是爆款?

- 苇渡创始人韩文:迭代≠创新 新能源重卡颠覆从产品定义开始

- 长安凯程V919深度解读:为何与“油改电”车差别巨大?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网