6月柴油机市场降11.7% 潍柴份额又涨了 解放超额完成目标

方得网 张艺婷

2019年6月,多缸柴油机(以下简称柴油机)销量继续下降,销量31.03万台,同比下降11.7%。

6月商用车市场同比下降17.8%,装配商用车占比最大的多缸柴油机市场同样不景气。根据中汽协数据来看,6月,商用车产销29.6万辆和32.9万辆,环比下降17.1%和6.5%,同比下降17.5%和17.8%。其中,卡车的销量降幅较大。

具体情况如何,请看方得网分析。

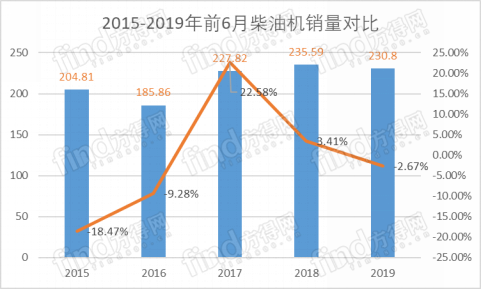

前6月柴油机市场同比下滑2.67%

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,主要配套商用车市场的多缸柴油机,受其快速下滑影响,市场销量环比、同比快速下降,同比累计小幅下降。6月,多缸柴油机企业共销售31.03万台,环比增长-16.81%,同比增长-11.70%;累计销量230.80万台,同比增长-2.67%。

下滑原因主要是由于国五向国六的切换,国家治理“大吨小标”对商用车销售市场造成影响,消费者持币等待心理。工程机械需求放缓及前期高基数,对柴油机的需求也出现了下降。

以前6月为时间节点,从2015年至2019年,柴油机市场的销量在2018年达到顶峰,同比增幅缩窄,在2019年同比出现下滑。

2015年前6月,商用车销售持续下降,对配套商用车领域占比较高的多缸柴油机企业而言,总体销量也大幅下降。仅江铃、福田康明斯、江西五十铃逆势增长。

2016年前6月,受国2升国3影响,多缸柴油机累计销量较之同期有较大降幅,其中工程用、农用降幅较大。

2017年前6月,受整车市场的下滑影响,柴油机市场回落继续,但同比增幅仍保持较高程度。

2018年前6月,柴油机销量为近五年来最高位,由于2017年基数较高,增幅有所回落。

可以看出,2019年前6月的柴油机销量在近五年中,并不是销量最低的一年,几乎与去年持平,但已经出现了下滑态势。这与商用车,特别是卡车的销量下滑有着直接的关系。

商用车、工程机械市场均有不同幅度的下滑

受国家治理“大吨小标”影响,商用车市场出现快速下滑。主要配套商用车市场的多缸柴油机,受其快速下滑影响,市场销量环比、同比快速下降,同比累计小幅下降。6月,商用车用多缸柴油机销量19.51万台,环比增长-18.47%,同比增长-14.58%,累计销量142.77万台,同比增长-3.22%。在整体市场中,配套商用车市场的多缸柴油机市场占比为61.86%。

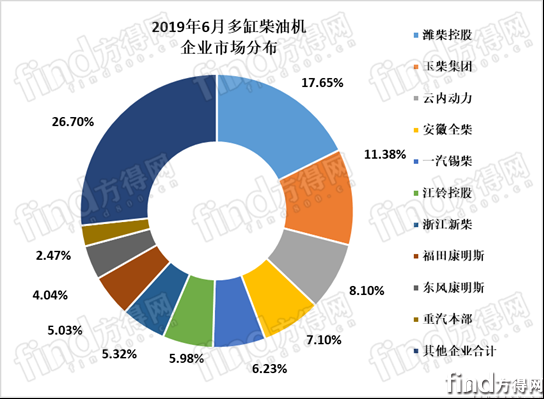

从份额来看,排名前十企业的销量占总销量的73.30%,前十集中度较上月(73.05%)略有上升。

其中,潍柴、玉柴、江铃、云内、锡柴、福康、全柴、东康、重汽、杭发,其前十名销量占总销量82.60%。潍柴在商用车用多缸柴油机市场份额中领先,占比19.6%,其后依次为玉柴12.7%,江铃、云内、锡柴、福康占比为8.1%~9.7%;全柴、重汽、东康、杭发占比为2.9%~4.5%。其中,在各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

在工程机械领域,受需求放缓及前期高基数影响,工程机械行业增速呈现逐月回落态势。6月,用于工程机械(21家)配套的多缸柴油机销量为5.16万台,环比增长-13.98%,同比增长-12.84%,累计销量39.68万台,同比增长-5.63%,市场占比为17.19%。销量前十的企业为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、上柴、锡柴,前十名销量占总销量95%。

各家企业具体表现到底如何?

潍柴商用车柴油机单月市场份额17.6%

行业龙头企业潍柴,无论是在销量还是市场份额上,都一骑绝尘。2019年6月,潍柴商用车柴油机份额17.65%,在工程机械领域销量位列第二。2019年上半年,潍柴发动机板块稳健增长,延续了多年来的良好势头。

例如,在福建地区,潍柴及时调整产品策略,全面布局全系列高端动力,在重卡、客车、工程机械等领域,实现了稳步提升。尤其是在客车领域,今年1-5月份潍柴客车动力在当地的销量同比增长79.5%。其中,在海外高端市场,潍柴携手主机厂主推N+H高端动力,取得了重大突破。

在河北地区,今年以来,潍柴重卡发动机同比增长超34%,市占率近50%,撑起了河北重卡市场半壁江山。

玉柴、福田战略合作 未来可期

2019年6月,玉柴商用车柴油机份额占比11.38%。

2019年上半年玉柴的有件大事是与福田汽车达成了战略合作,双方就国六产品配套、海外市场开拓、新能源产品开发等议题,达成了一系列重要合作成果。这意味着中国汽车行业整车与汽车零部件的两大巨头展开了强强联合。

特别是在客车动力方面,2019年玉柴与福田汽车合作关系得到了进一步加强,国六阶段,福田汽车集团已全面规划配套玉柴股份产品,共计19个品种。仅今年上半年,玉柴在福田汽车集团的配装销量就达到了过去4年的年均水平。

康明斯份额稳进前三

除了潍柴与玉柴,柴油机领域不可小觑的一家企业则是康明斯,仅东风康明斯和福田康明斯的销量份额占比就已经超过了10%,加之装配康明斯发动机的企业不仅仅只有这两家,其实康明斯在柴油机市场中的占比稳进行业前三。

6月份,康明斯开启了“百年康明斯,至美中国行”,已经走过了北京、西安等地。未来康明斯将启动东亚研发中心扩展项目。根据规划,新的研发中心占地面积将增长200%,在现有1亿美元投资规模的基础上,再增加1.3亿美元以上投资,也将增加研发工程师数量,以满足多元能源动力解决方案的研发需求。

解放发动机上半年超额完成目标

2019年6月,在商用车企业中,自主研发的柴油机品牌销量环比上月都有不同程度的增长。

江铃6月商用车柴油机销量份额5.98%。这得益于江铃旗下商用车销量的增长,6月,江铃威龙重卡销售61辆,同比增长9.84%。

2019年上半年,在市场整体走低的局面下,解放发动机事业部集中优势,发动机销量、销售收入、利润分别完成全年必达目标的52%、59%、57%,全面达成“双过半”目标。上半年奥威产品同比增幅达到10.5%,其中13升系列机型保持市场份额第一。其中,6月份,事业部动力产品在青汽中重卡配套比例比年初增长了13.2个百分点。

结束语

2019年6月,是商用车市场下滑幅度较大的一个月;重卡、中卡、轻卡三大细分领域同时下滑,客车表现也差强人意。随之带来的就是柴油机市场的下滑势头变大,这也预示着第三季柴油机市场将迎来转折。

最重要的是,轻卡蓝牌超载事件对于轻卡市场的影响巨大,从而使得轻型柴油机的销量也受到了影响。此外,受需求放缓及前期高基数影响,工程机械行业增速已呈现出逐月回落的态势。

值得一提的是,柴油机企业与商用车车企的合作又新添一对组合——玉柴与福田汽车。这也许会更加巩固玉柴在商用车市场的地位。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 高效出勤,降本增效!大运V7H燃气车,张总车队的实力“战友”

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

- 一季度轻客涨18% 江淮星锐跑赢大盘后又有何布局?

- 123kWh大电量新能源轻卡上市 欧马可还有啥新操作?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网