前8月自卸车排名出炉!红岩/陕汽争第一!解放/重汽不相上下?

方得网原创

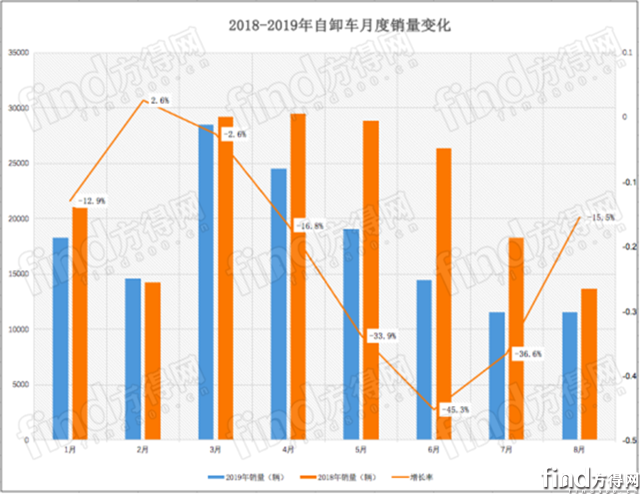

“下滑15.5%!”

8月份,国内自卸车市场继续“负增长”,自3月以来连续6个单月销量下滑,遭遇“6连降”,市场颓势难挡。

方得网独家获得开票数据,8月,国内工程自卸车销1.2万辆,同比下滑15.5%,相比起4-7月降幅收窄;1-8月,国内自卸车累销14.3万辆,比去年同期(18.1万辆)净减3.9万辆,同比累计大幅下滑21.3%,远高于重卡行业降幅。

这样的市场行情之下,红岩、陕汽、重汽、解放,前4强企业表现如何?

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据)

前8月遭遇“6连降”

经历了2018年“前涨后跌”过山车行情之后,2019年,国内自卸车市场并没有发生逆转,仍然未见明显“升温”,自3月以来遭遇“6连降”,前8月整体市场累计下滑2成。

方得网获得独家开票数据,8月,国内工程自卸车销1.2万辆,同比大幅下滑15.5%;1-8月,国内自卸车累销14.3万辆,比去年同期(18.1万辆)净减3.9万辆,同比累计下滑21.3%,远高于重卡行业降幅。

从销量变化来看,在2019年3月-2019年8月期间,国内自卸车市场连续6个月“负增长”,并有多个月下滑幅度高于3成。前8月,除了2月份偶尔出现微增长(2.6%),另外7个月份均处在下降通道,尤其是5、6、7三个月同比降幅均较大,3个单月降幅均超过3成,跌幅高于一季度。

从月度销量来看,2019年3-6月,国内自卸车市场需求表现相对较好,连续3个月销量超过或接近2万辆,需求相对较大。3-5月,自卸车销量分别为2.9万辆、2.5万辆、1.9万辆;7-8月,国内自卸车市场需求较小,两个月销量均为1.2万辆,与3-5月销量相去甚远。

2019年自卸车市场低迷,主要有两方面原因:一是基建投资放缓不及预期,受此影响工程车需求持续下降,加之前期经销商提前备货透支了后市需求,使得市场行情低迷;二是在“大吨小标”影响之下,普遍存在自重超重的重型工程车,在全国范围内遭遇了暂停上牌或者整顿治理的情况,这也对市场造成了较大影响。

对于未来行情走向,有业内人士判断,到4季度,自卸车市场或会逐步走出低谷期。“在三季度,各大主机厂工作重点仍集中在产品的终端交付上,消化库存,解决库存,盘活资金等工作上。”

前5强排名出炉

在整体市场下滑中,红岩、陕汽、重汽、解放等主流工程自卸车企业战绩如何?各家自卸车销量排名如何?

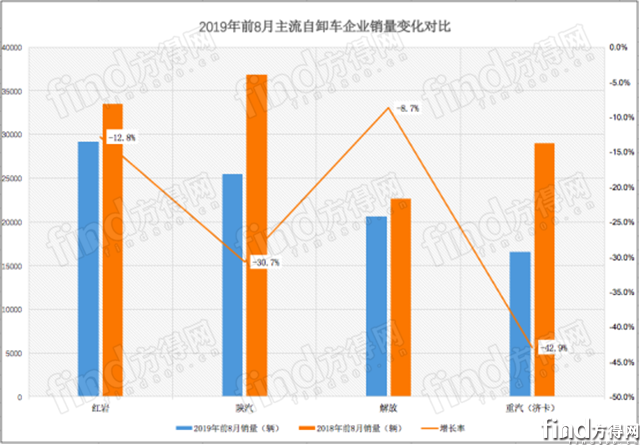

据开票数据显示,前8月,红岩、陕汽、解放、重汽(济卡)、欧曼,这五家企业依次霸居自卸车行业前5强之位,与往年前5强成员基本相同。

在自卸车细分市场,排名首位的是红岩。数据显示,前8月,红岩销售自卸车2.9万辆,稳居行业第一;同比下滑12.8%,降幅明显低于行业;市场份额达到20.5%,高于去年同期份额(18.5%),份额提升2个百分点,强者愈强。

此外,8月,红岩实现逆市正增长,且增幅较大。数据显示,8月,红岩销售自卸车3089辆,同比增长18.5%,做到逆市高增长。

陕汽位列细分市场第二,市场份额接近2成。数据显示,前8月,陕汽销售自卸车2.6万辆,与红岩仅差距3000辆,稳居行业第二;同比下滑30.7%,降幅略高于行业;市场份额达到17.9%,比去年同期份额略低。

解放、重汽(济卡)则分别位列第三和第四,两者同样表现突出,市场份额均高于1成以上。数据显示,前8月,解放、重汽(济卡)分别累计销售自卸车2.1万辆、1.7万辆,分别同比下滑8.7%、42.9%,市场份额分别为14.5%、11.6%。

从增长幅度来看,解放自卸车降幅最小,远低于行业降幅。前8月,红岩、陕汽、解放、重汽(济卡),其自卸车销量增幅分别为-12.8%、-30.7%、-8.7%、-42.9%,其中,有3家企业降幅高于1成,仅解放降幅低于1成。

从市占率表现来看,前8月,前4强市场集中度减弱。1-8月,红岩、陕汽、解放、重汽(济卡)前4强企业合计销量达到9.2万辆,合计份额为64.5%,以4家企业之力占据近2/3市场,市场集中度非常高。但是,相比起去年同期,前4强合计份额减少2.8个百分点。这反映出自卸车市场集中度减弱,前4强以外企业竞争力加强。

区域销量不平衡

除了企业销量不均衡外,自卸车区域销量分布也不平衡。

从自卸车区域流向分布来看,四川、山东、贵州、云南、河北的区域销量位居前五。数据显示(目前区域销量仅有前7月数据),2019年1-7月自卸车主销在四川、山东、贵州和云南等区域,销量前5名市场集中度约占35%,前10省份市场集中度约占6成。

尤其是,大西南地区需求旺盛,占比较大,四川、贵州、云南三个西南地区占比超23%。究其原因,主要在于西南区域作为国家重要战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动了自卸车市场的需求。

此外,甘肃、宁夏、黑龙江、西藏、吉林、辽宁、福建、青海、天津、海南等区域,自卸车需求较小,这些区域无需企业投入过多资源。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

数据

更多>- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

原创

更多>- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 卡车市场再现“0首付”!潜在风险有多大?

- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网