破解商用车新能源化难题 做难而正确的事丨姚蔚七日谈

方得网姚蔚

克服阻碍新能源商用车发展的困难,这是难而正确的事。如果坐等新能源商用车渗透率提升,就会丧失先机。

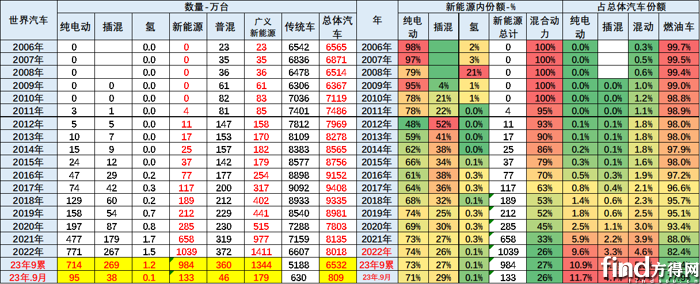

2023年,新能源卡车的渗透率为4%,其中,轻卡为6%,中卡为2%,重卡为4%。相比客车38%的渗透率、乘用车34%的渗透率,新能源卡车的渗透率可谓远远落后。

商用车真的难以新能源化吗?回顾下乘用车新能源化历程,就会发现,当年乘用车新能源化也面临跟商用车同样的问题。

商用车新能源化会像乘用车一样,在新能源渗透率长期低点徘徊后,突然快速增长吗?商用车企业,需要全力投入,大举布局新能源吗?

请看来自方得网的分析。

卡车为何新能源渗透率低

卡车新能能源渗透率低,主要在于卡车自身有两大特点,一是载重量大,需要的电池重量太重,减少了可运载货物,降低经济效益;另外,现在的电池续航里程无法满足卡车长途运输,而日夜兼程的卡车也难以花太多的时间等待充电。除此之外,卡车行驶路线不固定,所到之处充电设施很有可能不完善。除了技术的因素,价格太贵也是阻碍卡车新能源化的“痛点”。

正因为如此,众多商用车企业虽然都有新能源重卡车型,但销量很少,主要销售也都集中在钢厂、煤场、电厂、港口、矿口等特定区域。

如果回顾下乘用车新能源化的历程就会发现,续航里程短、充电时间长、充电设施不健全、新能源车辆贵,这些商用车新能源化遇到的问题,乘用车在新能源化的过程中,也同样遇到过。乘用车新能源也是经历了十年左右极其缓慢的增长阶段,到2022年才开始提档加速。

上图为乘联会数据,可以看出,全球新能源汽车渗透率,到2019年还不到5%,2020年不到10%,2023年就超过了20%。

现在的问题是,商用车会和乘用车一样,在经历一段漫长的徘徊期后,进入快速增长的新能源化时代吗?

新能源乘用车如何破局

首先看看,乘用车是如何克服种种困难,提升新能源化率的。

这主要在于有一批整车和零部件企业,坚定不移走新能源之路,大力投入,不断迭代,一点点克服新能源化道路上的种种障碍,让乘用车新能源化走上快车道。比如比亚迪、特斯拉,蔚小理等整车企业,宁德时代等零部件企业。

这些企业,他们不但坚信未来汽车一定会新能源化,而且努力推动汽车的新能源化。

也许正如马云所说,“大部分的人,是因为看见而相信,只有少数人是因为相信而看见。”大部分生产燃油车的企业,都是“因为看见,所以相信”,他们看到的是新能源化的各种问题,以及长期以来几乎原地踏步的新能源化率;而特斯拉、比亚迪是“因为相信,所以看见”,他们相信汽车行业一定会新能源化,因此看到的解决困难后的一点点的突破。

2014年,针对新能源车发展的三大痛点,比亚迪制定了542战略,从性能、安全、油耗三方面重新定义汽车标准(5代表百公里加速5秒以内,4代表全时电四驱,2代表百公里油耗2升以内)。在这个战略的指导下,比亚迪全力投入,不断迭代,当这些目标越来越接近时,比亚迪的新能源汽车销量就越来越好。

2022年3月,比亚迪勇敢地停止生产燃油车。此时,新能源乘用车已经从新生期进入增长期,接下来,便是比亚迪销量更快速度提升,新能源渗透率更快提升。

众多乘用车企

新能源“起大早 赶晚集”

“奇瑞的新能源起了大早,赶了晚集”,近日,奇瑞董事长尹同跃在一次发布会上这样说。实际上,不止奇瑞,上汽、吉利、长城、一汽、东风、长安等等在新能源化道路上都有“起大早,赶晚集”之嫌。这些汽车集团,在2009年十城千辆国家正式开始推广新能源汽车前,其实都开始了汽车新能源化探索,但为什么最终没能赶上乘用车新能源化的早班车呢?

这或许还是那句话,大多数人都是因为看见而相信。除了比亚迪之外的大多数乘用车企业,都看见了十几年里新能源渗透率极低,看见了新能源化的种种障碍:续航里程短,充电时间长,充电设施不健全、价格贵、消费者不认可等。

正因为如此,众多汽车集团虽然也都开发了新能源车型,但并没有全力投入,无论从车型种类、产能还是营销网络上,都基本处于“试点”阶段。

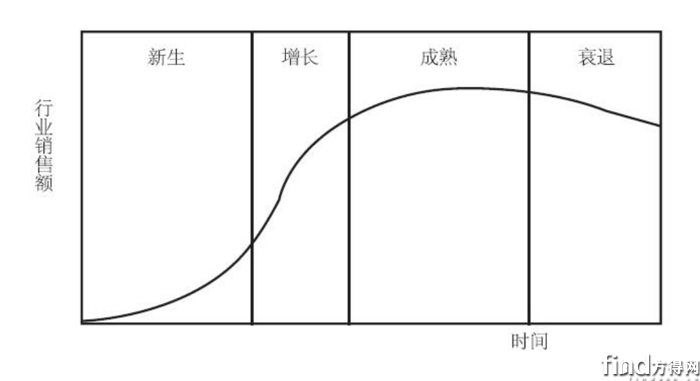

产业发展四个阶段呈“S”状,一旦产业从新生阶段进入增长阶段,渗透率就会快速提升。从2020年开始,中国乘用车新能源化进入快车道,当众多汽车企业看见新能源化率快速提升时,却发现自己跑不快了:新能源车型太少,成本太高、性能没优势,甚至于在新能源市场销量快速拉升时,电池等零部件跟不上,而自身产能也是远远不够。

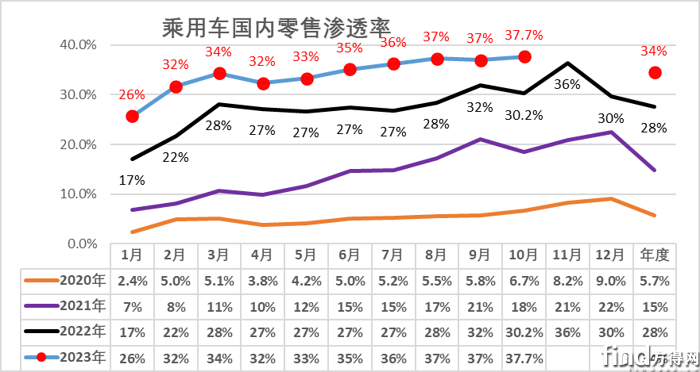

(图说:中国新能源乘用车2020~2023渗透率 来源 乘联会崔东树)

现实就是,这些十几年前就开始布局新能源的企业,当新能源乘用车市场开始爆发后,却发现自己的布局远远落后于市场。

宇通的启示

也许有些人会说,比亚迪能够自己造电池,所以占尽先机。有没有自己不造电池的企业,也能在新能源化的过程中获得先机呢?

有,比如宇通。宇通客车自己不造电池,但是却是客车行业新能源化最早,也是市场份额最大的企业。

实际上,中国汽车的新能源化最初开始于客车行业。客车行业的新能源化率提升先于乘用车完成,公交这个细分市场早已完成了纯电动对燃油车的替代。未来,将会有更多的城市完成100%公交车纯电化。

2009年十城千辆推广后,宇通并没有一马当先,反而落后于很多二三线的客车企业。从2010年开始,宇通大力投入新能源。凡是有利于新能源发展的人力、物力投入,宇通集团都坚决支持。

一方面,宇通坚定不移地投入新能源;另一方面,宇通又积极寻找新能源的供应商,建立战略合作,一起攻克客车新能源化道路上的难题。2012年,宇通与宁德时代签订了为期3年的战略合作协议。这个合作不但把宇通送上了新能源客车销量第一的宝座,也让宁德时代脱颖而出,一跃成为动力电池的龙头企业。

如果说,比亚迪和特斯拉依靠自己突破了电池这道关卡,那么,宇通就是通过“合纵连横”,与供应商联合的方式,让纯电动客车可以一天充一次电就满足日常的行驶需要,可以在一年365天、各种地区的天气都能正常行驶。

宇通能够全力投入新能源,也在于“因为相信,所以看见”。

卡车企业应该怎样做

当前,大多数卡车企业也跟此前很多乘用车企业一样:“因为看见,所以相信”。因为看见新能源化遇到的各种问题,看见新能源卡车渗透率很低,所以相信,卡车很多场景不适合新能源,因此,在新能源投入上只能是尽力而为,而并非全力以赴。

从乘用车新能源化的历程可以看到,凡是面对困难等待的、绕路的,慢吞吞的,当困难被克服后,却因道路拥堵,想要加速也加不起来,只能眼睁睁看着前面的企业越跑越快。

(可以想象一下,开车时,如果道路崎岖不平,还有各种障碍物,但借助一些工具,不断清理道路,虽然开的慢,但是还可以前行;如果道路一旦堵塞,很多时候都是寸步难行,要想前进,就得从前面的车上开过去。试想下,是克服路上的障碍物容易,还是跨过同行过去容易呢?)

所以,要想不重蹈众多汽车集团的覆辙,不想在新能源上“起大早,赶晚集”,那就需要迎着商用车新能源的困难而上,做破局者而不是等待者。

虽然破除障碍很难,但是只要投入资源、借助外力,和战略供应商一起迎难而上,就能够一点点破除障碍。虽然进展速度不快,但是一旦突破障碍,就会快速前进。

实际上,在卡车新能源发展过程中,也有企业“因为相信,所以看见”,从而赢得先机,这就是远程汽车。远程汽车从2016年开始就坚定不移投入新能源。经历了几年的蛰伏期后,终于从2021年开始脱颖而出,成为新能源轻型商用车市场的王者。

再比如三一重卡,三一重卡董事长梁林河在2019年就全力投入新能源,尽管那时重卡新能源渗透率更低,但梁林河不再分管燃油重卡,而是带领团队,孤注一掷,背水一战,全力投入新能源,才能成为新能源重卡的领头羊。

商用车新能源化很难,但这是正确的事。

如果继续“等靠要”,认为商用车新能源化条件不成熟,认为时机远未到来,仍然把新能源产品作为“技术储备”,仍然按照“示范运行”来对待,不下定决心投入到真实运营场景中,并且不断快速改进迭代,那么,一旦商用车新能源化率提档加速,一旦障碍破除,那么新能源前行的道路立刻就会拥堵。

克服困难,一点点扫清前行道路上的障碍,相比此后和竞争对手血拼,或者踩着竞争对手前行,要更容易一些。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26

7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26 超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 雷达地平线纯电皮卡上市 CEO凌世权解读“户外生态”丨头条

- 香港MVP“销冠”如何继续领跑?混动豪华MPV还看上汽大通!

- 长城/江铃/福田有新品 2024北京车展看皮卡新趋势

- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 十年前就接触燃气重卡 张总为何敢一口气买5辆大运V7H?

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网