数说牵引车10年:陕汽累涨1.8倍 重汽涨1.1倍(附9大详表)

方得网原创

在2010-2019年间,牵引车行业格局呈现出五大变化:一是牵引车市场容量扩大,累计增长59%,净增21万辆;二是牵引车在重卡市场占比逐年上升,累计扩大13个百分点;三是牵引车主流马力段大幅提升,由原来的350-400PS上升到420-480PS左右;四是牵引车前10强榜单成员和座次都有较大变化,陕汽从行业第五上升到第二;五是陕汽和重汽两家企业表现最好,分别累计增长1.8倍、1.1倍。

10年间,牵引车行业格局已悄然发生较大变化——不仅市场规模、产品结构发生变化,而且TOP10榜单变化也超出想象。2010-2019年牵引车市场有哪些变化?哪些新巨头崛起?哪些老品牌黯然退场?

方得网带您感受下,近10年来牵引车行业格局的变化。

10年规模急速扩大 累增6成

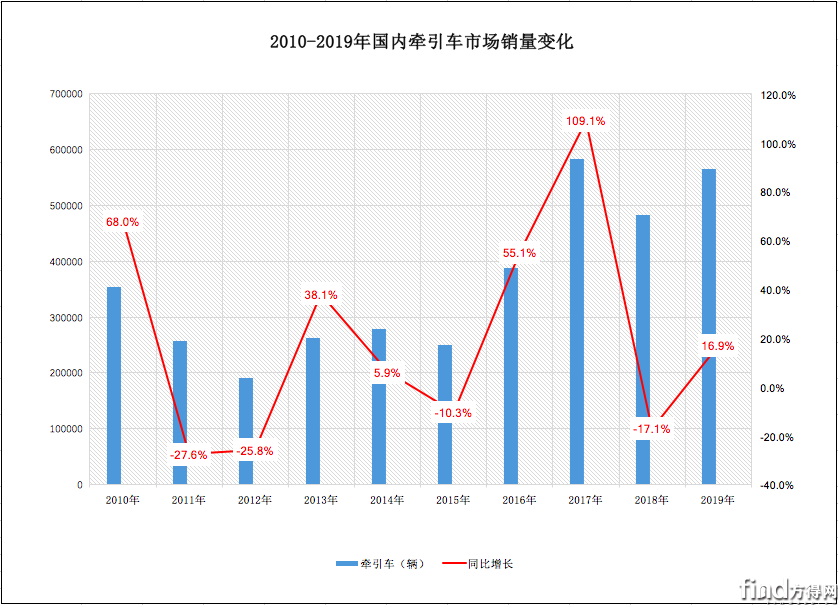

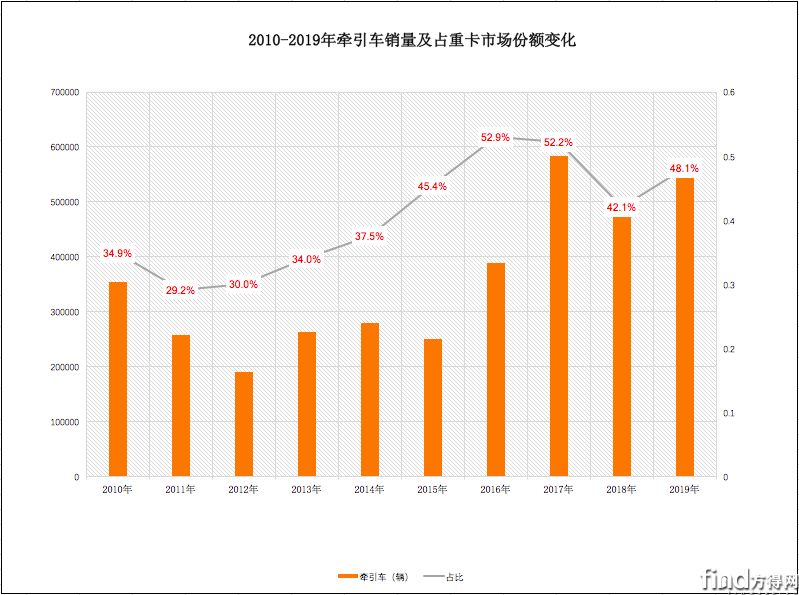

在2010-2019年间,国内牵引车市场有诸多变化,最直观的变化有两点:一是市场规模急速扩大,累计增长59%,净增21万辆;二是牵引车在重卡市场占比逐年上升,占比扩大13个百分点至48%,最高时达53%。

10年来,牵引车市场规模急速扩大,2019年牵引车年销量56.5万辆,比起2010年的35.5万辆,净增加21万辆。不过,这一增长并不是平缓向上,而是走出三个高低谷明显的波浪线:第一个波浪线是2010-2014年,2010年高峰销35.5万辆,2011年低峰降至19.1万辆;第二个波浪线是2014-2017年,由2014年的27.9万辆跌到2015年的25万辆后,再度上升达到2017年高峰58.3万辆;第三个波浪线是2017年-2019年,经过2017年一轮高增长后,2018年市场回落到48.3万辆,到2019年需求重新释放达到56.5万辆。

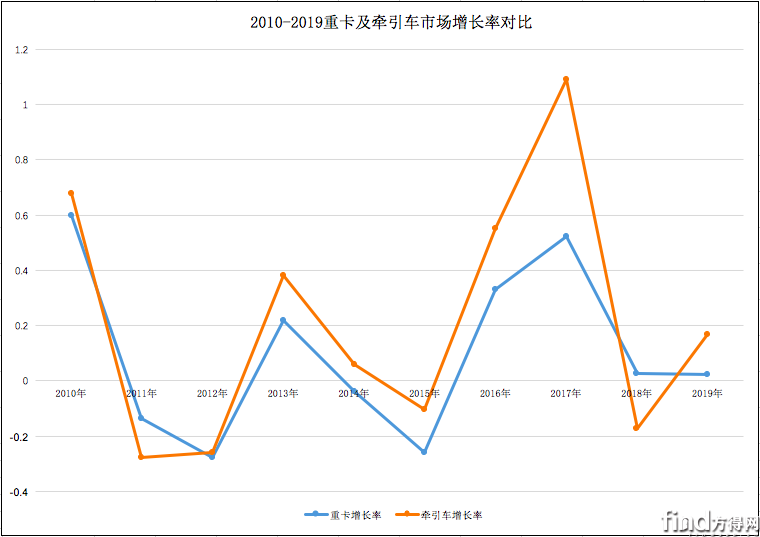

从增长率变化来看,2010-2019年间,牵引车的增长率曲线变化,与重卡市场基本重合,几乎是贴着重卡增长率的变化曲线。不过,值得注意的是,相比起重卡市场,牵引车增长曲线的波浪性更大。尤其在2010年、2013年、2017年三年,牵引车的增长率均明显高于重卡市场。这反映出牵引车在拉动着重卡市场增长,对其市场变化影响非常大。

之所以,牵引车对重卡市场影响较大,关键在于其在重卡市场占比很高,且逐年上升。10年来,牵引车占比不断上升,其占比扩大13个百分点,上升至48%。具体来看,2010-2019年占比分别为35%、29%、30%、34%、38%、45%、53%、52%、42%、48%。尤其是, 2016-2017连续两年比重超过1/2,占据重卡行业半壁江山,市场需求旺盛。

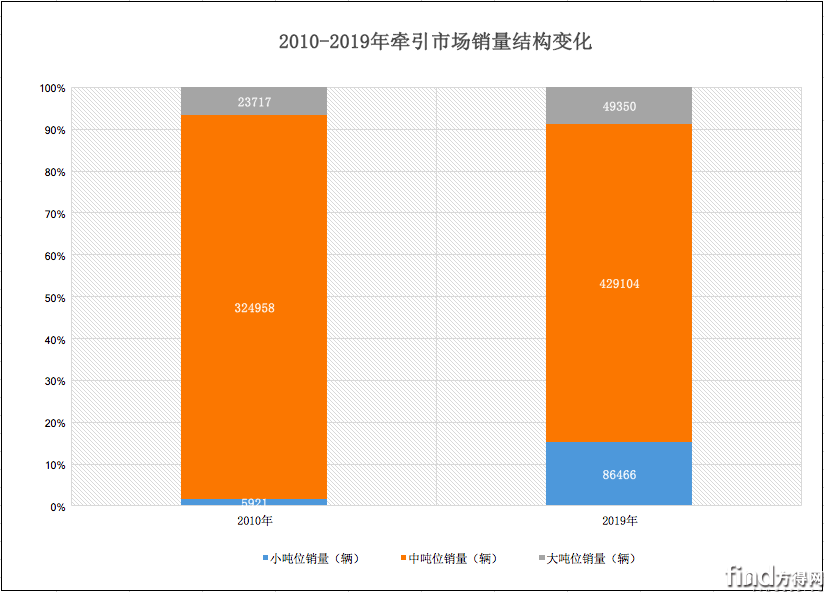

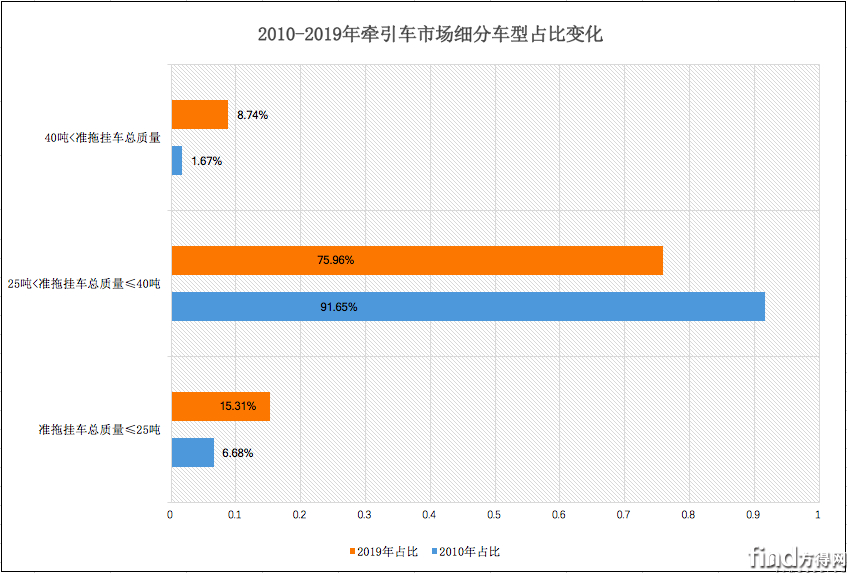

在规模扩大及占比上升同时,牵引车市场分车型占比也发生着变化。10年间,牵引车行业呈现出“中间缩两头延伸”的变化——即大吨位、小吨位车型份额扩大;中吨位份额出现缩水,但中吨位销量比重仍占“大头”。具体来看,早在2010年时,中吨位牵引占比近92%,一类独大,而大吨位和小吨位合计占比不足1成;到了2019年,中吨位牵引占比76%,缩减16个百分点,而大吨位和小吨位合计占比超2成。

在主流马力段上,牵引车市场也有了很大变化。10年前,主流牵引车马力段还停留在350-400PS,但近年马力段有了很大提升,主流马力段在420-480PS左右,大马力车型则到500-550PS,甚至有些企业推出600马力的车型。

总得来说,10年间,牵引车市场有了很大变化,其规模及重要性已不可同日而语,且产品需求也有了非常大变化,这些都值得企业研究。

TOP10榜单变化超出想象

在牵引车市场规模逐年扩大中,不是所有企业都随之水涨船高,TOP10榜单发生着较大变化:有新巨头排位上升,也有老品牌出局;有新进入者挤入榜单,也有曾经的TOP10成员从市场中彻底消失……诸多变化超出想象。

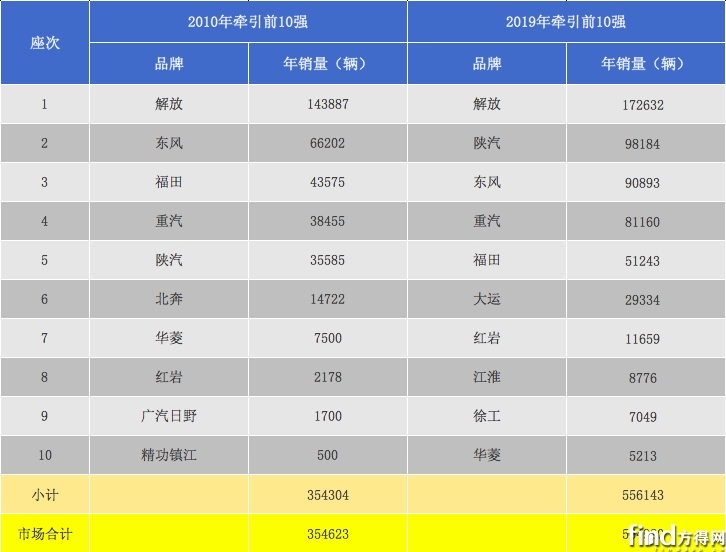

10年间,有3位TOP10榜单成员掉队出局,其中有1家企业彻底消失。2010年牵引车销量前十企业依次为,解放、东风、福田、重汽、陕汽、北奔、华菱、红岩、广汽日野、精功镇江;到2019年,大运、江淮、徐工三家后来者挤进TOP10榜单,而此前的北奔、广汽日野、精功镇江退出榜单。

此外,除进入TOP10榜单的三家行业新秀外,10年间,牵引车市场还有不少新进入者,比如,庆铃、江铃重汽、联合卡车、三一等诸多企业都是近10年期间进入牵引车市场。

除成员变化外,10年来,TOP10榜单排位也发生较大变化:一是陕汽超过东风、福田、重汽,排名上升3位至行业第二,实现“三级跳”;二是红岩排名上升1位,至行业第七;三是大运、江淮、徐工,三家企业作为后来者挤进前10榜单,分别拿下行业排名第六位、第八位、第九位;四是三家企业排名下滑,严重者排名下滑3位。

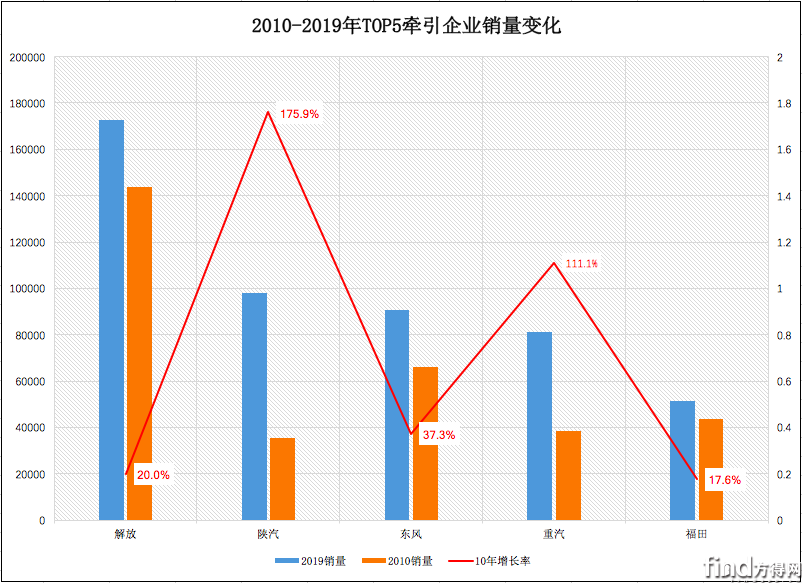

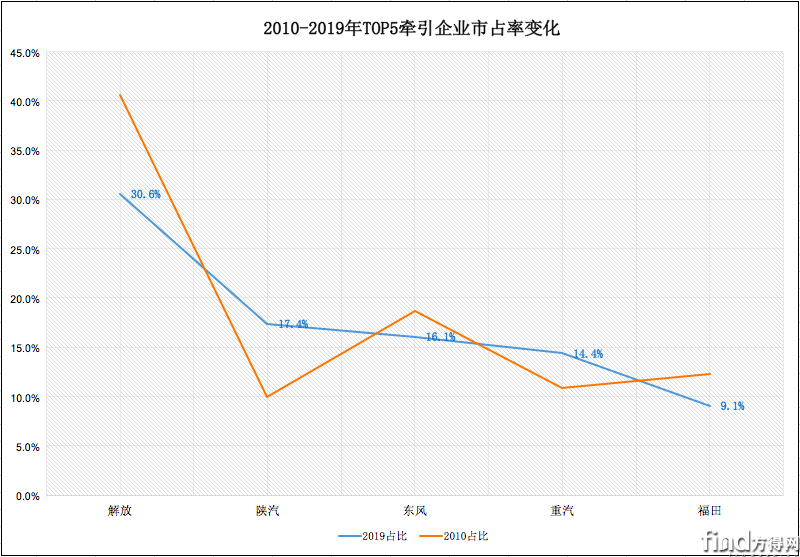

相比起TOP10榜单,TOP5企业成员没有发生变化,但各家表现有所不同。其中,陕汽、重汽两家企业表现较为突出。从销量变化来看,10年来,陕汽、重汽的牵引车销量大幅增长,分别累计增长175.9%、111.1%,累计增幅远高于行业;从份额变化来看,2019年,陕汽、重汽的牵引车市占率分别为17.4%、14.4%,比起2010年份额扩大了7.4、3.5个百分点。

陕汽、重汽两家企业牵引车销量增速,为什么会远高于行业?

方得网分析认为,陕汽、重汽两家企业是以工程车起家的,早年产品均以工程车为主,导致两家企业早年牵引车市占率偏低。随着牵引车市场份额扩大,陕汽、重汽都及时进行产品结构调解,大幅提升自家的牵引车产品竞争力,从而不断提升牵引车市占率。

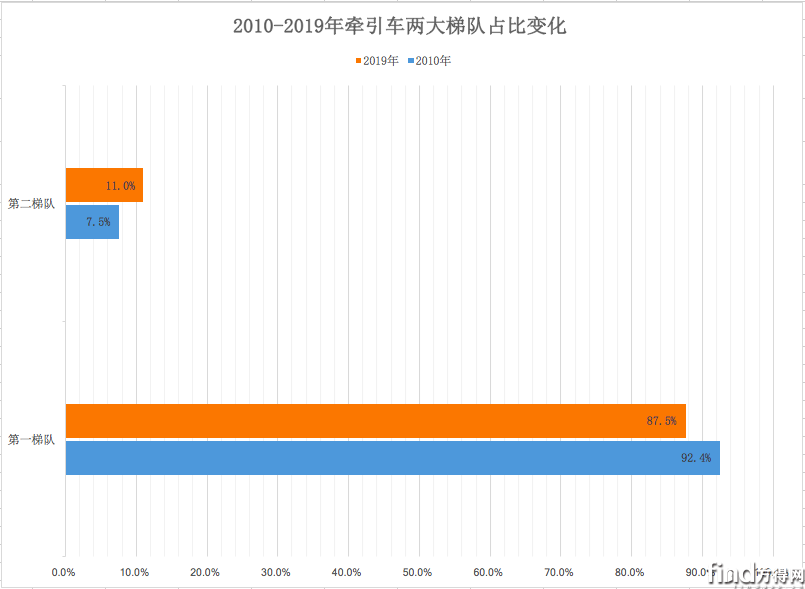

从整体份额变化来看,10年间,牵引车市场集中度减弱,主要表现为两方面:一是前10强份额缩减,市场集中度减弱。2019年前10强合计份额缩减到98.3%,比2010年份额(99.9%)减少1.5个百分点;二是前5强份额缩减明显,但第二梯队份额略有扩大。2019年前5强合计份额缩减到87.5%,减少5个百分点;第二梯队合计份额则增加到11%,扩大了3.5个百分点。这反映出前5强份额遭到第二梯队及新进入者的吞食,而第二梯队力量逐步增强。

总得来说,10年间,牵引车市场呈现出较大变化,其规模及重要性已不可同日而语。但随着牵引车市场规模逐年扩大,不是所有企业都能收到红利,TOP10榜单也发生了较大的变化。而陕汽和重汽两家企业能及时调整产品结构,从工程车占据绝对优势变成牵引车强者,在近10年中成为大赢家。

热门资讯

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15

中国重汽燃气车来山西只干三件事,让卡友赚钱!赚钱!还是赚钱!中国重汽2024-04-15 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15

再斩行业大奖!汉德电驱动荣获第七届中国新能源商用车物流车“金熊猫奖”!本站2024-04-15 摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15

摘得“首季国内销冠” 中国一汽向新而行中国汽车报2024-04-15 “无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

“无畏造英雄 电竞新蓝途”一汽解放节电赛暨车主颁奖盛典唐山站圆满举办本站2024-04-12

数据

更多>- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

- 解放/重汽肉搏 东风紧追陕汽!3月牵引车超6万辆

- 3月重卡销超11万 解放涨12% 北奔领涨 红岩回前十

- 卡车增10% 出口增28%!商用车前3月销103万辆

- 3月重卡销11万!重汽/解放居前二 谁逆增28%?

原创

更多>- 解放智能驾驶今年将有大动作!总经理李胜透露哪些细节?

- 大运V9+N8V“油气双雄”亮相135届广交会

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 云内德润/德威动力强大在哪?三省物流行业巨头这样评价!

- 除了双开门 开瑞江豚 EV如何以赚钱优势制胜中面市场?

- 三年增速超25倍 徐工拿下新能源重卡单月“三冠”

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 大运重卡亮相2024年广交会 或加速海外出口布局?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网