复盘“十三五”自卸车:红岩/重汽/解放谁跑最快?哪类车/哪个省火爆?

方得网原创

“十三五”期间,自卸车行业有了哪些变化?哪类车卖得火爆?哪些省份需求高?

在2016-2020年间,我国自卸车市场销量基本稳定在20万辆上下,但各类需求结构发生四大变化:一是城建渣土需求比重逐年上升;二是8X4车型需求占比上升至57.1%;三是标载产品比重加大;四是山东、浙江、四川、江苏、云南等区域容量呈逐年上升趋势。

请看方得网带来的数据分析。

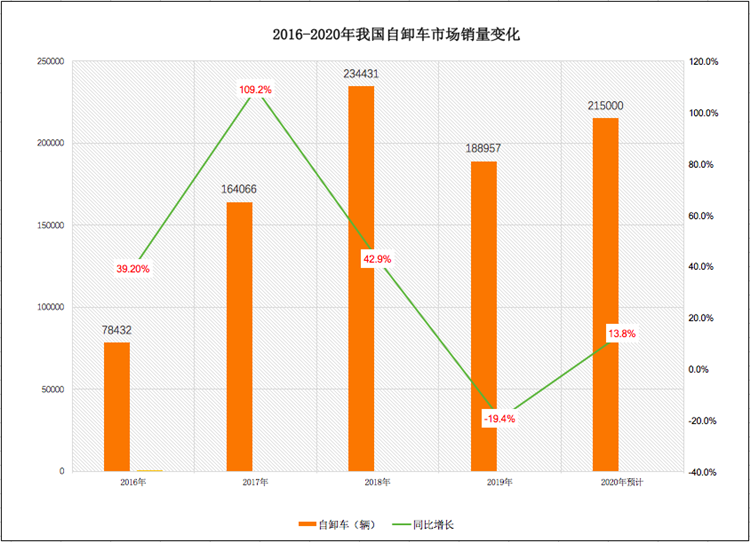

5年间:销量变化起伏较大

5年间,自卸车销量变化起伏较大,在重卡行业的占比变化也较大。

5年来,自卸车销量变化起伏较大,每年销量增减幅度均超过两位数。数据显示,2016-2020年间,自卸车市场销量分别为7.8万辆、16.4万辆、23.4万辆、18.9万辆、21.5万辆,2018年销量达到最高;分别同比增长39.20%、109.2%、42.9%、-19.4%、13.8%,有4年为正增长,2017年增长幅度最大,仅2019年这一年出现下滑。

“十三五”期间自卸车比重缩小的趋势,依然没有改变。5年来,自卸车在重卡市场的占比相差较大,每年占比分别为15%-20%,2018年占比最高,高于20%;其余4年占比基本低于20%。事实上,自2013年起,自卸车在重卡市场的比重逐年下滑,其与牵引车的比例从“1:1”演变为“1:2”,牵引车比重远超过自卸车。

在“十三五”期间,自卸车行业的前5强排名也有了三个较大变化:一是红岩销量上升至行业第一,增长近6倍,连续4年行业排名第一,2018-2020年市占率上升1.2个百分点;二是重汽2020年排名上升至第二,紧追红岩,2018-2020年市占率上升2.8个百分点;三是解放排名上升较快,从2018年的第六位上升到2020年的第三位,3年间排名上升3位,市占率上升4.8个百分点,实力大幅增强。

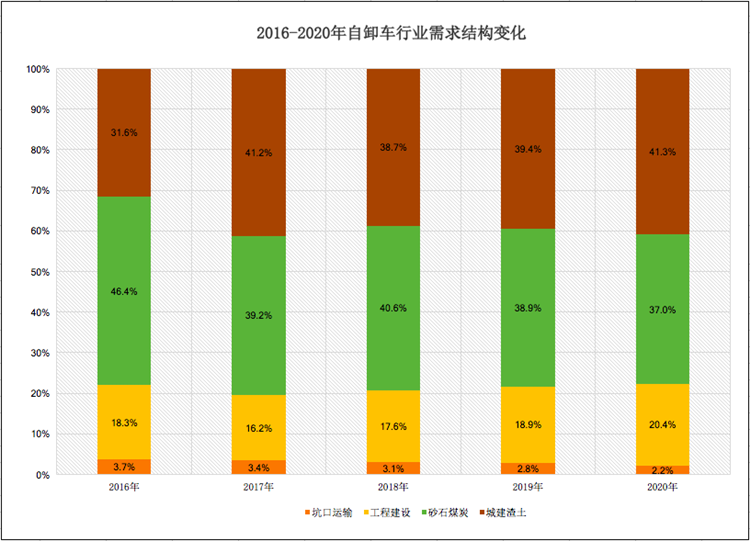

5年间:需求结构变化较大

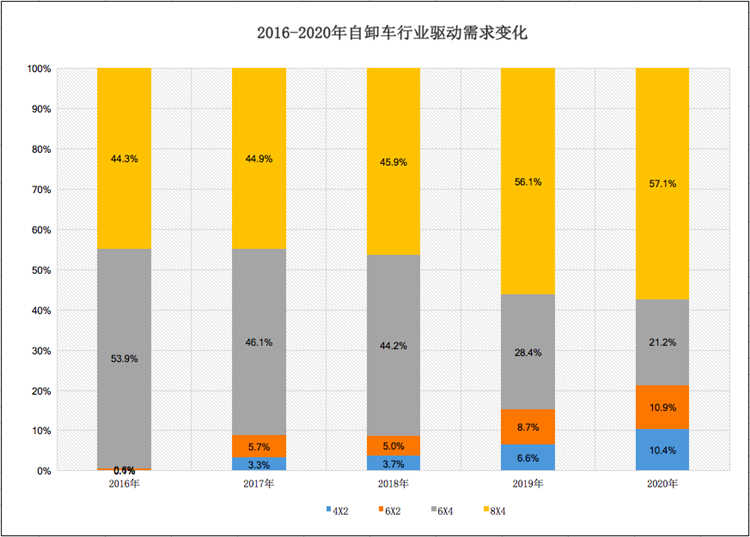

5年间,自卸车需求结构发生较大变化:城建渣土需求比重逐年上升,工程建设需求比重缩小;8X4车型需求占比上升至57.1%,6X4车型需求下滑,6X2/4X2上升趋势明显;标载产品比重进一步加大。

从上图来看,2016-2020年间,自卸车行业需求结构有三大变化特点:一是城建渣土类自卸车比重逐年上升,从31.6%上升至41.3%,占比扩大9.7个百分点,份额增加近1成,需求扩大明显;二是砂石煤炭类自卸车比重逐年下降,从46.4%下降至37%,份额缩小9.4个百分点,这主要是由于部分煤炭运输车转向牵引车;三是工程建设类自卸车比重上升,从18.3%上升到20.4%,份额扩大2.1个百分点。

在2016-2020年间,自卸车行业驱动结构也有三大变化特点:一是8X4车型需求占比上升,从44.3%上升至57.1%,占比扩大12.8个百分点;6X4车型需求下滑较大,从53.9%下滑到21.2%,份额缩水32.7个百分点,需求大幅萎缩;6X2/4X2上升趋势明显,两类车型5年间份额均扩大了约10个百分点。

为什么8×4类自卸车占比逐年上升,成为比重最大的车型?方得网分析认为,一是近年大型基建项目大量开工,以8X4为主的以重载版、复合版的中重型自卸车需求快速增长;二是国家对环保标准要求不断提高,重型柴油车管控趋严,渣土车的管理不断有新规出台,导致大量6X4渣土车向8×4车型转换,拉动8×4车型增长。

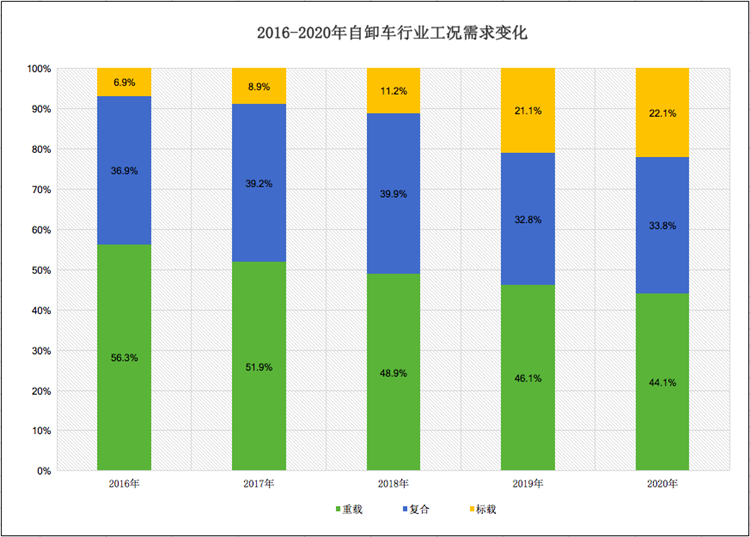

此外,5年间,标载自卸产品比重进一步加大,工况占比变化也呈现出三大特点:一是重载类车型占比下滑,从56.3%下降到44.1%,比重缩小12.2个百分点;二是复合类车型变化不大,从36.9%到33.8%,比重变化较小;三是标载类车型占比上升,从6.9%上升到22.1%,比重扩大15.2%,需求大幅增长。

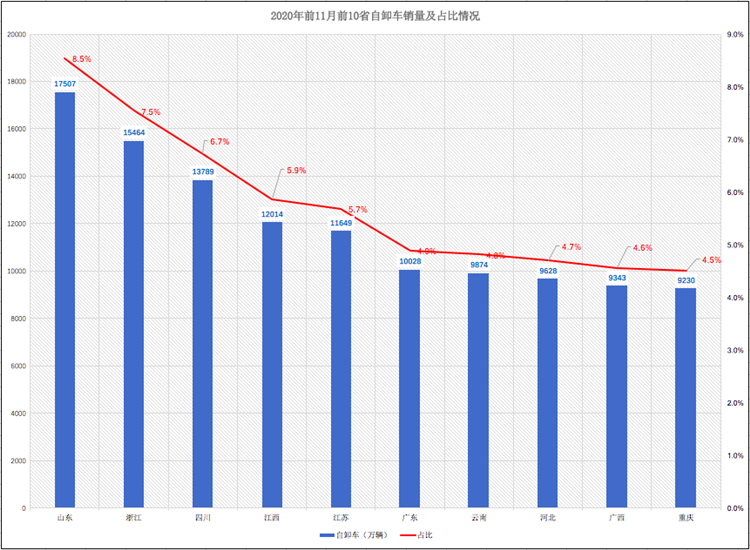

5年间:区域需求依然不平衡

在“十三五”期间,自卸车市场区域需求依然不平衡,山东、浙江、四川、江西、江苏五大省份需求较大,且山东、浙江、四川、江苏、云南等区域容量呈逐年上升趋势。

数据显示,2020年,我国自卸车市场区域需求集中度依然很高。2020年1-11月,山东、浙江、四川、江西、江苏需求排名前5的省份销量均过万辆,五省合计销量7万辆,占自卸车市场份额34.4%,占市场份额超1/3;前10省区域销量均超过0.9万辆,前10省合计销量11.9万辆,合计份额57.8%,占市场份额一半以上。

山东省自卸车需求最高,浙江、四川两省销量排名第二和第三,前三省合计占比近23%。数据显示,2020年1-11月,山东省自卸车销量高达1.8万辆,市场份额8.5%,以一省之力占到市场份额近1成;浙江、四川两省自卸车销量分别为1.5万辆、1.4万辆,市场份额分别为7.5%、6.7%。

有需求高的区域,自然也有需求较低的区域。数据显示,上海、海南、青海、内蒙古、天津、西藏、宁夏这七个区域,自卸车需求相对较低。2020年前11月,该七个区域的自卸销量均不过2000辆,占比不足1%。

此外,在“十三五”期间,山东、浙江、四川、江苏、云南、河北、广西、新疆等区域容量呈逐年上升趋势。这主要有两方面原因:一是城市渣土车置换加快。比如浙江、江苏等区域受环保要求,渣土车置换加快;二是区域工程建设项目的增长。比如,四川、云南等西南区域作为国家战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动自卸车需求。

作为重卡行业的一个重要细分板块,自卸车市场有着重要地位。面对“十四五”新挑战,企业很有必要研究下“十三五”自卸车市场变化,找准需求较高的细分市场、区域市场,将有限资源做到产出最大化。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19 中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 大电量新品上市 欧马可智蓝城配场景全覆盖

- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 内蒙古王师傅评价他的重卡:“我相信奔向百万公里不是梦。”

- 方得网周报丨解放青汽安徽区域NG销量过千、欧马可新能源轻卡上新

- 潍柴发布本体热效率53.09%柴油机 4破世界纪录的背后……

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 法士特占AMT重卡份额40%!怎么做到的?丨头条

- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网