潍柴86.5万领跑 玉柴稳第二 上柴增幅最高 前10月柴油机上涨4.8% 涨幅缩窄

方得网原创

2021年10月,柴油机市场迎来了2021年的6连降,降幅25.98%。

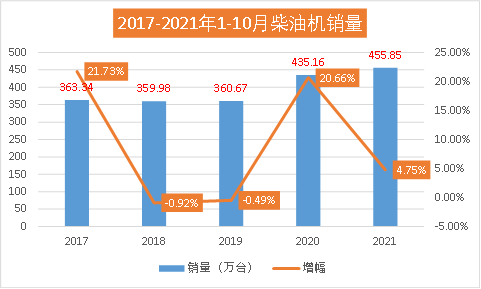

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2021年10月,多缸柴油机企业共销量33.94万台,环比增长-3.26%,同比增长-25.98%;商用车市场10月呈现环比增长,同比下降态势,带动多缸柴油机市场同步波动,累计销量超去年部分已由高点76万台回落至21万台。1-10月累计销量455.85万台,同比增长4.75%,累计涨幅持续缩窄。

10月,无论是卡车、客车市场都延续了连降的趋势,柴油机市场也未能免俗。在此环境下,各家企业表现如何?请看方得网带来的分析报道。

10月销量五年最低

前10月超去年21万台

2021年柴油机市场从“连增”切换至“连降”模式。10月份,卡车、客车的所有细分市场全线遭遇下滑,“银十”变“铁十”。

柴油机市场在2021年5月首次下滑后,2021年10月柴油机市场下滑幅度虽相比上月缩窄至25.98%,但仍是柴油机市场2021年迎来的6连降。

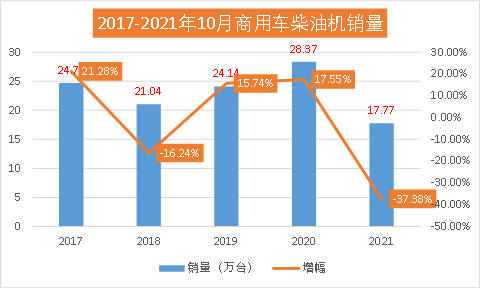

纵观近五年10月份柴油机销量及增幅走势图可见,2017-2020这3年的10月份平均单月销量都在25万台左右,2021年10月份17.77万台的销量放在历年看,是历年最低水准。

方得网分析认为,2021年10月销量下滑,首先是因为内燃机行业受到拉闸限电、原材料供需矛盾、疫情反复及国庆假期工作日减少等因素影响,市场需求仍受到抑制。其次2020年10月为疫情恢复后的销售旺季,基数较高。此外,2021年10月,无论是卡车市场还是客车市场都无一例外的下滑,导致柴油机市场受影响。政策方面,重卡国六切换、轻卡蓝牌新规将落地、新能源重卡政策颁布等变化,都将对整个柴油机市场产生影响。

从各个细分市场来看,10月柴油机市场中商用车用、程机械用均有不同程度下降。10月,商用车用多缸柴油机销量17.77万台,环比增长5.43%,同比增长-37.38%。工程机械用多缸柴油机销量6.86万台,环比增长-15.50%,同比增长-15.10%。

从累计销量看,2021年的柴油机市场前10月累计455.85万台,因商用车市场10月呈现明显降幅,带动多缸柴油机市场也同步下降,累计销量超过去年部分已由4月的近76万台回落至21万台。

10月企业十有三涨:玉柴第二 江铃涨幅最高

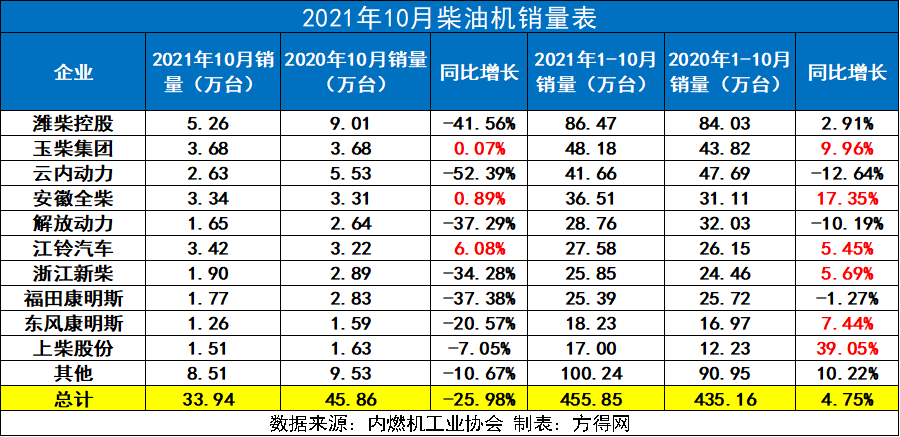

从单月销量来看,2021年10月,柴油机市场前十企业中,七家企业同比下滑,三家企业实现了正增长。由于卡车市场下滑最为严重,导致装配卡车车型为主的柴油机企业如潍柴、云内、解放、康明斯等企业受到影响较为明显。玉柴单月销量3.68万台,同比增长0.07%,登上月度销量第二。同样实现正增长的还有安徽全柴和江铃汽车,其中江铃汽车同比增长6.08%是单月行业增幅最高的企业。

从累计销量来看,2021年前10月,销量前五名的企业锁定在潍柴、玉柴、云内、全柴、解放这五家企业。这与2020年前10月排名变化不大,玉柴保持销量第二的位置,解放动力位列第五位。

2021年前10月,柴油机行业仅有潍柴一家超过85万台,远超其他企业;破40万台的企业有玉柴、云内两家,全柴累计销量36.51万辆;25万台以上的企业有解放动力、江铃、新柴、福田康明斯四家,这四家中解放与江铃、新柴和福康之间差距较小;前十企业均已超过15万台量级。

从累计销量增幅来看,2021年前10月增幅超过行业增幅的企业有5家,其中上柴的增幅39.05%行业第一。

从企业份额占比来看,2021年前10月,潍柴一骑绝尘,占据行业18.97%的份额,也是行业内唯一一家份额近20%的企业。份额超过10%的企业也仅有玉柴一家,同比去年增长0.5%,位居第二。云内、全柴份额为9.14%和8.01%。解放动力、江铃、新柴、福康差距较小,其他企业位次基本没有变化。

2021年10月,前十企业在行业内占比(78.02%)同比去年(79.1%)下降10.9%,同样,柴油机前五企业份额也相比去年下降,这意味着有新晋势力进入,抢夺了前十柴油机企业原有的份额。

商用车用柴油机累计销量首次下滑

潍柴57万领跑 玉柴/福康争第三

2021年商用车用柴油机市场,强者更强,马太效应突显。

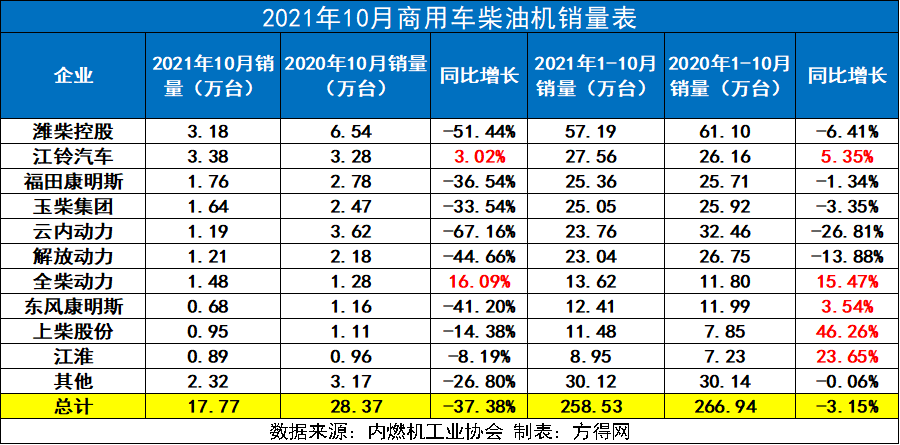

潍柴以领先第二一倍的销量位居第一,第二至第六位企业之间争夺激烈,销量相差较小。

10月,随着商用车市场的遇冷,商用车多缸柴油机下滑更加明显。商用车柴油机市场迎来了37.38%的下滑,虽然幅度低于上月,但是商用车柴油机累计销量在这个月实现了同比下滑3.15%。1-10月,商用车用多缸柴油机销量258.53万台,首次累计销量下降。

2021年10月,商用车柴油机市场前十企业中,仅有江铃、全柴实现正增长。其他8家企业分别出现了不同程度的下滑,最大下滑幅度近7成。

2021年10月,商用车用柴油机市场的排名有了很大变化。2020年10月,商用车用柴油机前五企业为潍柴、云内、江铃汽车、福康和玉柴。而2021年10月,江铃登上单月销量第一,福康、玉柴为第三第四。

1-10月,商用车柴油机市场超过55万台的仅有潍柴一家,而25万左右的企业则有江铃、福康、玉柴、云内、解放五家,这几家销量差距非常小,竞争激烈。

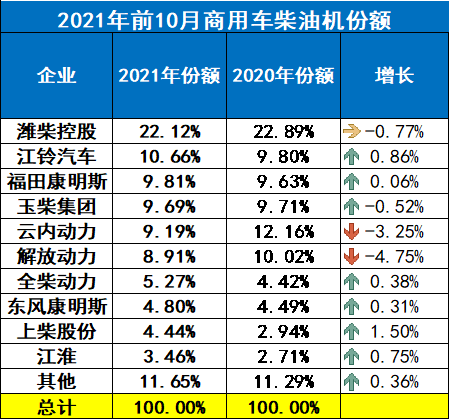

从份额来看,销量前十的为潍柴、江铃、福康、玉柴、云内、解放动力、全柴、东康、上柴、江淮,其前十名销量占总销量88.35%;潍柴在商用车用多缸柴油机市场份额中领先,占比22.12%,其后依次为江铃10.66%、福康9.81%、玉柴9.69%、云内9.19%、解放动力8.91%、全柴5.27%、东康4.80%、上柴4.44%、江淮3.46%。其中上柴股份的份额增幅最高。

2021年,商用车柴油机前五企业份额同比去年下滑不少,说明不少新晋势力在争夺老牌柴油机企业的地盘。

2021年10月,商用车市场遇冷,政策变化频频,柴油机企业都将如何应对,表现如何?

2021年前10月,潍柴在商用车用柴油机市场占据22.12%的份额,一路领先。特别是在国六、牵引车动力等市场,潍柴实现了大幅增长。在山东、广东、安徽等地,潍柴国六产品扎堆交付。包含重型、轻型卡车动力以及客车动力,其中WP4.1N国六校车动力在广东市占率高达70%。2021年10月起,潍柴干线牵引车动力推介会在全国各地召开。潍柴WP13和WP13H将搭载重汽、陕汽、解放等主流牵引车品牌与用户见面。这都将为潍柴在重卡市场提供更大的助力。

2021年前10月,江铃汽车以27.56万台,同比增长5.35%的增幅位列第二。这得益于江铃2021年前10月在轻客、皮卡领域的销量增长,据数据来看,江铃福特轻客10月份销量超过7600辆(含福特全顺和江铃特顺),2021年累计销售8.16万辆,同比上涨23.5%,市场占有率保持在4成左右。1-10月,江铃皮卡累计销售5.17万辆,同比增长3.2%。给江铃发动机业务增添了强大的助力。

2021年前10月,福康份额增幅0.06%。得益于福田汽车轻卡和轻客业务的增长。据北汽福田汽车股份有限公司2021年10月的产销数据显示,今年1-10月,福田中卡累计销售6.9万辆,同比增长92.7%。轻卡突破36.5万辆,同比增长2.4%。1-10月,福田汽车累计销售轻型客车3.6万辆,同比增长18.6%。

2021年前10月,东康份额增幅0.31%。这得益于东康新产品推出加速:Z15N燃气发动机、国六15L柴油机相继上市。东康还在康明斯体系中率先形成了发动机+AMT的一体化动力链。面对国六的巨大挑战,东康也斩获了第一,国六柴油机一直保持销量第一。

2021年10月玉柴在国六市场交付订单不断。10月17日,欧曼行星轻量化自卸车在山西区域上市,斩获订单107辆。10月20日,搭载玉柴K11的国六自动挡联合卡车批量交付南京顺君。客车市场,新一批装配玉柴YCK08国六发动机的宇通客车在国家5A景区新疆喀纳斯景区为众多旅客提供出行服务。

上柴作为2021年柴油机市场的一匹黑马,不仅是商用车柴油机市场增幅第一,份额增幅同样位列行业第一。16辆搭载上汽V动力上汽H300快递物流专用车,在台州交付顺丰快递,有力支持行业龙头完善最后1公里城配布局之余,为即将到来的“双十一”狂欢提供坚实后盾。10月,上柴动力制造部R车间诞生第30万台R系列发动机。R系列引进与意大利VM公司的同名产品,在欧洲市场上以动力强劲、性能卓越而闻名,目前匹配国内轻型卡车及轻型客车,百公里综合油耗比同类竞品低2L,可以大大降低运营成本。好的产品为上柴销量增添了最大的助力。

2021年10月,柴油机市场迎来六连降,特别是商用车柴油机市场,降幅更为明显,累计销量已同比下滑3.15%。

2021年剩下的两个月,随着商用车市场的持续下滑,柴油机市场面临的不仅有需求的萎缩,更有限电、生产、供应链的困难,2021年柴油机市场也许最终会以3%-5%的微降结束。

各家企业在最后两个月如何发力?值得期待。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24

与高温“冷”战到底|100辆豪沃冷鲜峰交车仪式圆满落幕中国重汽2024-04-24 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25

全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!方得网2024-04-25 7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26

7方大空间,1.3吨额定载重,远程星享V7E深圳区域上市远程新能源商用车2024-04-26 超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

超长货厢更能装,新能源面包车引领者开瑞江豚E7续写爆款传奇!奇瑞商用车2024-04-25

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 香港MVP“销冠”如何继续领跑?混动豪华MPV还看上汽大通!

- 长城/江铃/福田有新品 2024北京车展看皮卡新趋势

- MPV车型首次搭载华为车机!有啥不一样?

- 苇渡科技创始人韩文:如何打破新能源重卡内卷?

- 全球首台!汉德800V双电机电驱桥匹配苇渡科技新能源重卡!

- 张家口销量前三 这家大运经销商入网半年怎么这么牛?

- 始于品质、忠于价值!大运燃气重卡车主吴总有话说

- 十年前就接触燃气重卡 张总为何敢一口气买5辆大运V7H?

- 解放夺冠 重汽/欧曼/柳汽领涨!3月天然气重卡激增260%!

- 新能源重卡拐点将至!主机厂如何抓住窗口期?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网