暴跌9成!10月天然气重卡销量不足千辆!前5强谁能扛住?

方得网原创

10月,天然气重卡市场暴跌9成,当月销量不足千辆,再度创下近年内最低月销量。

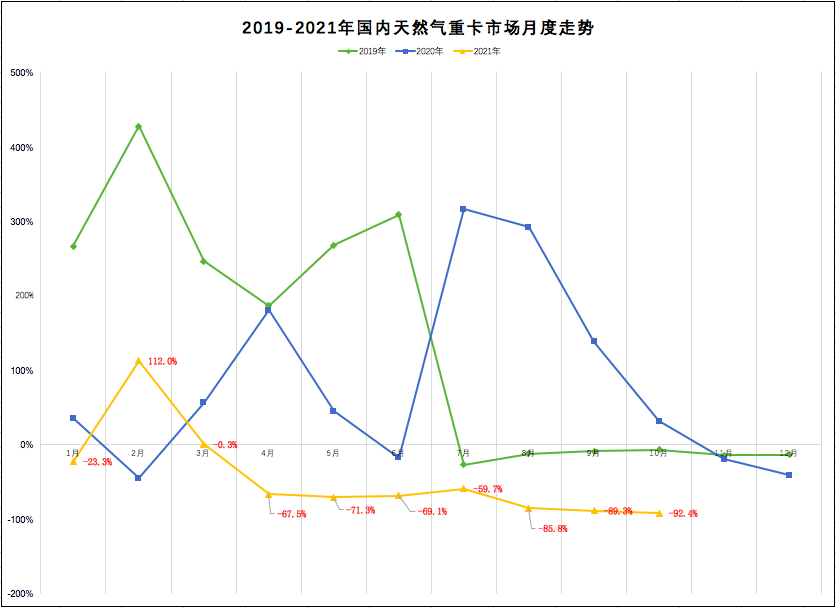

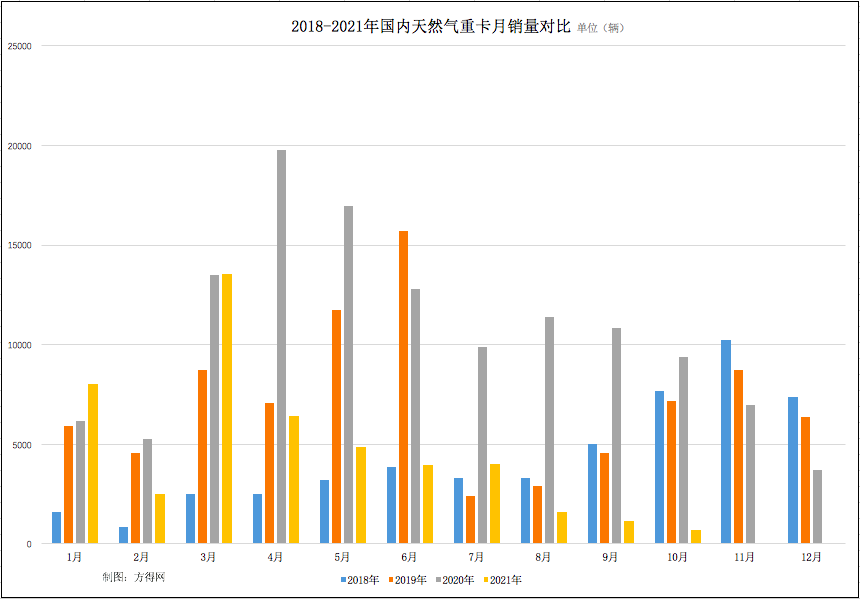

方得网独家获得开票数据,10月,国内天然气重卡仅实销713辆,环比下滑38.5%,同比暴跌92.4%,再创年内最高降幅;1-10月,国内天然气重卡累销4.8万辆,比去年同期(11.5万辆)净减少6.7万辆,不及去年同期销量的一半,累计下滑58.5%,跌幅再扩大3个点,成重卡行业中跌幅最大的细分市场。

请看方得网带来的独家数据。

(注:文中涉及的天然气重卡销量,不含出口数据。)

连续3个单月跌幅超8成

自今年以来,天然气重卡行业已连续下滑8个月,形成“8连降”。尤其是,在8-10月期间,天然气重卡市场已连续3个单月销量暴跌超8成,10月销量再创历史新低,市场已至“冰点”。

开票数据显示,3月,天然气重卡需求由正转负,微下滑0.3%;接下来的4月,市场需求急转直下,暴跌67.5%;5-7月,市场需求加速“恶化”,3个单月跌幅超过或接近7成;到8-10月份,市场需求再度加速暴跌,连续3个单月销量暴跌超8成,10月销量不足千辆,再创历史新低。

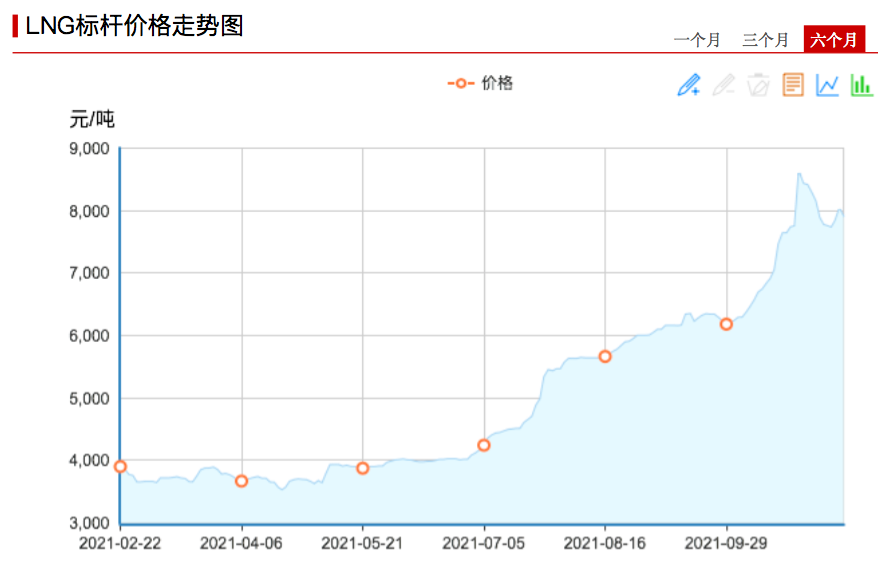

数据来源:卓创资讯(LNG标杆价格采取华东区域山东、浙江、江苏三地为基准,根据地区消费量进行权重分配)

天然气重卡行业遭遇“8连降”,跌跌不休,主要与气价上涨过高有关。从上图可看到,近期以来,车用LNG批发价格一路上涨,到5月中下旬时已经升至4000元/吨左右,到9月初已冲至6000元/吨以上价格,到10月下旬已冲高到7000元/吨,约是去年同期价格的两倍。

如此一来,天然气重卡的运营成本成倍增加,天然气重卡运营经济性不复存在,市场需求大幅降低。据某山西某煤炭运输企业负责人表示,到10月底,车用LNG售价已经接近8元/升,而往年气价为3-4元/升,天然气重卡的燃料运营成本增加了一倍,但运价很难上涨。在目前的气价下,公司不会再考虑购买天然气重卡,而往年购车是以天然气重卡为主。

令人更担忧的是,目前气价仍处于上升趋势,短期内很难回到往年水平。近期,BBAE必贝证券分析师指出,各种宏观和微观的全球及地方因素都导致天然气的供应端在不断紧缩,而需求端由于受到全球严控碳排放趋势的影响,需求又在不断放大。目前,天然气价格上涨趋势将延续下去。尤其是,到了供暖季,供需关系将更为紧张。

受气价偏高影响,年底最后两个月,天然气重卡市场预计很难回暖,全年“10连降”几乎已成定局。另外,由于去年同期销量基数不低,今年11-12月,天然气重卡市场因需求不足,仍会现较大跌幅。开票数据显示,2020年11-12月,天然气重卡市场销量为6981辆、3719辆,两个单月销量基数都不低。

前10月:解放稳居榜首

在行业不景气大环境下,头部天然气重卡企业销量均以“降”为主,但市场集中度持续上升。

从开票数据来看,10月,解放、陕汽、重汽、东风、红岩,5家头部企业霸居国内天然气重卡行业前5强。开票数据显示,10月,解放、陕汽、重汽,前3强天然气重卡销量分别为318辆、157辆、127辆;前5强均现较大下滑,多家企业跌幅至9成;解放夺得单月销量冠军。

从市场集中度来看,10月,国内天然气重卡市场集中度增强。开票数据显示,10月,解放、陕汽、重汽、红岩,前3强企业合计销量约602辆,合计份额约84.4%,比去年同期份额扩大2.4个百分点,比上月同期份额扩大4个多百分点,市场集中度加强。这反映出,在市场行情不好时,强者愈强马太效应加剧。

从累计销量来看,1-10月,解放、重汽、陕汽、东风、红岩,5家头部企业霸居国内国内天然气重卡销量榜首。开票数据显示,解放、重汽、陕汽、红岩,4家销量分别为1.7万辆、1万辆、9390辆、3481辆;4家企业销量均现负增长,最高跌幅超6成,高于行业跌幅。

解放稳居天然气重卡行业榜首。开票数据显示,1-10月,解放累计销售天然气重卡1.7万辆;市场份额达35.1%,比去年同期再扩大3.9个百分点,占据1/3以上市场,也远超其往年市场份额。这说明,在市场越不好时,行业龙头反而有着更强优势,有实力占到更多市场份额。

从市场集中度来看,前10月,国内天然气重卡市场集中度增强。开票数据显示,1-10月,解放、重汽、陕汽前3强企业合计销量约3.6万辆,合计份额约75.8%,与去年同期份额持平。

在“8连跌”之后,接下来两个月,天然气重卡市场预计继续“深跌”,天然气重卡企业仍难摆脱“苦日子”。

热门资讯

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22

豪沃配潍柴,财源滚滚来┃3000L大容量MAX“节气王”助力快递三方客户开启创富新征程中国重汽2024-04-22 陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19

陕汽“越”巅峰!全球最大700马力燃气车“首家量产交付”!本站2024-04-19 远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18

远程开启以旧换新季,商用车置换新能源正当时远程新能源商用车2024-04-18 高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19

高质量可持续发展收硕果 远程获得商用车行业首笔国际碳资产 远程新能源商用车2024-04-19 中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

中国甲醇产业大会开幕 醇氢生态提供破解能源安全和双碳难题新路径远程新能源商用车2024-04-18

数据

更多>- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

- 徐工第一 福田/陕汽争第二 3月换电重卡暴增149%

- 新能源重卡3月增181%!徐工/三一/重汽进三甲

- 新能源轻客3月暴增118%!一季度破4万!远程霸榜 瑞驰疯狂上位

- 柴油机1季度销112万台 潍柴超20万 玉柴/内争第二

- 3月皮卡环比大涨70%!福田“双增” 江铃份额提升2% 雷达大涨173%

- 新能源轻卡3月涨280%!远程/东风/宇通争第一 比亚迪杀入前十 暴涨9300%

原创

更多>- 大电量新品上市 欧马可智蓝城配场景全覆盖

- 宇通第一 中通第二!客车出口一季度大涨58%

- 陕汽/解放争第一!柳汽/欧曼领涨!3月自卸车环增78%!

- 内蒙古王师傅评价他的重卡:“我相信奔向百万公里不是梦。”

- 方得网周报丨解放青汽安徽区域NG销量过千、欧马可新能源轻卡上新

- 潍柴发布本体热效率53.09%柴油机 4破世界纪录的背后……

- 三一/徐工前二 重汽/福田争第三!新能源牵引车1季度暴涨172%

- 法士特占AMT重卡份额40%!怎么做到的?丨头条

- 近700马力!厦门金龙新能源重卡上新!快看看啥配置

- 新能源客车1季度微增2%!宇通登顶 欧辉增183%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网