前低后高!2026年重卡销量会超2025年吗?丨姚蔚七日谈

方得网姚蔚

2025年重卡销量有望115万辆,2026年或许会继续增加。

2026年重卡市场前低后高吗?是的!新能源渗透率继续提升吗?是的!2026年重卡销量会下跌吗?不一定!

请看来自方得网的分析。

前低:2025年透支需求

受国四以旧换新、2026年新能源购置税要加5%这两大因素影响,2025年中国重卡全年销量预计将突破115万辆。

2025年上半年,多地出台国四车辆“以旧换新”政策。相比2024年以旧换新,2025年的“以旧换新”补贴政策范围扩大至国四及以下排放标准的运营车辆,并且首次将天然气重卡也纳入补贴范畴。这直接刺激了庞大的存量车辆(约80万辆国四车)的更新需求,让重卡市场从二季度开始回暖。

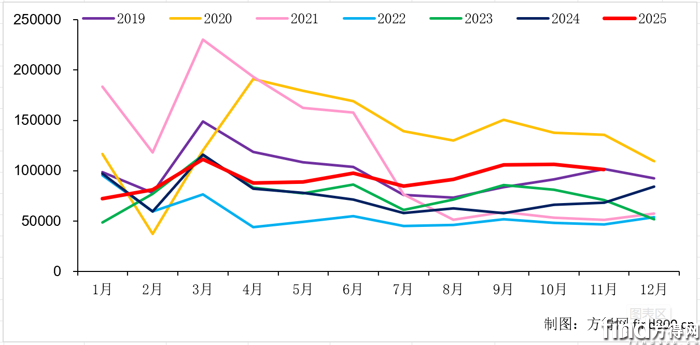

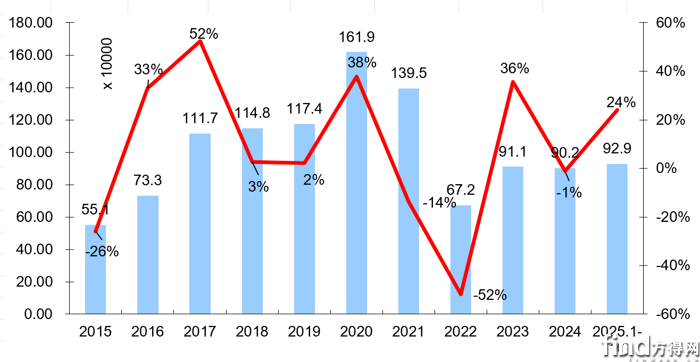

图说历年重卡月度走势

下半年,特别是9月后,受到2026年新能源汽车要征收5%购置税的影响,新能源重卡销量突飞猛进,各家电池企业产能拉满还供不应求,这让重卡销量继续拉升。

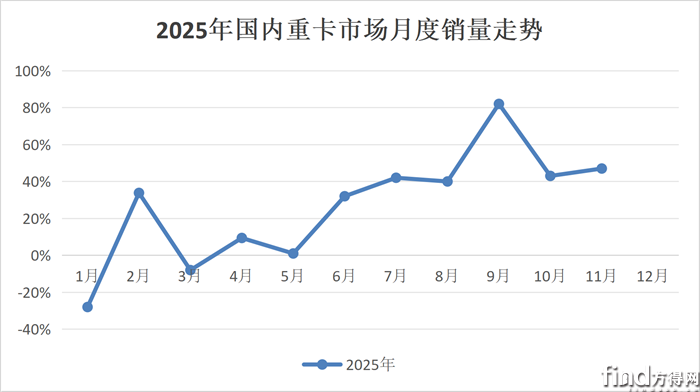

借助国四更新和新能源购置税全免政策要结束两大因素影响,2025年11月,重卡销量预计达10.1万辆,同比增长47%,从4月开始连续8个月同比增长;2025 年1-11月,重卡行业预计累计销量103万辆,同比增长26%。

可以说,2025年的销量确实透支了一些2026年的需求。因此,2026年一季度同比环比都会下降,这一趋势甚至会波及到整个上半年。

但被透支了部分需求的2026年,全年销量同比2025年会下降吗?这就不一定了。

后高:新能源会持续突破更多场景

“堤内损失堤外补”,2026年国内市场,被透支的需求将会被新能源突破更多场景所弥补。2026年购置税征收5%,的确会造成第一季度甚至是上半年重卡销量回落,但伴随更多场景开始有新能源重卡投入运营,下半年更多的传统动力重卡就会更新为新能源重卡。

新能源重卡关键零部件技术快速进步,性能不断提升,纯电重卡的续航里程已经从此前的一二百公里增加到现在的500公里以上,充电速度也从此前的1C到2C甚至往3C发展,兆瓦快充在越来越多车型上应用,价格则从50多万一路下探到40万元,这让新能源重卡适用场景不断拓展。现在的牵引车市场,每卖出3辆就有一辆是纯电重卡。

新能源重卡比燃油和燃气都更节省运营费用,只要某个场景有纯电车辆开始运营并且取得更高的利润,其他车辆就会跟进;伴随市场中新能源车辆越来越多,运价就会不断降低,当运费击穿燃油或者燃气车的成本线后,就会有更多的传统动力重卡更换成新能源重卡,这个场景就被新能源重卡“跑通了”。

回想10年前的2016年9月1日,新版GB1589落地后引发重卡的全面更新,这个政策直接让重卡行业销量从2015年的55万辆上升至2016年的73.3万辆,并且让此后的2017~2021年都始终保持百万+销量。这个法规的“威力”,就在于让此前法规下的车辆不再盈利,从而必须更换新法规下的车辆。

“不赚钱”,会让更多的传统动力重卡在2026年更新为新能源重卡。

出口:到更多国家去

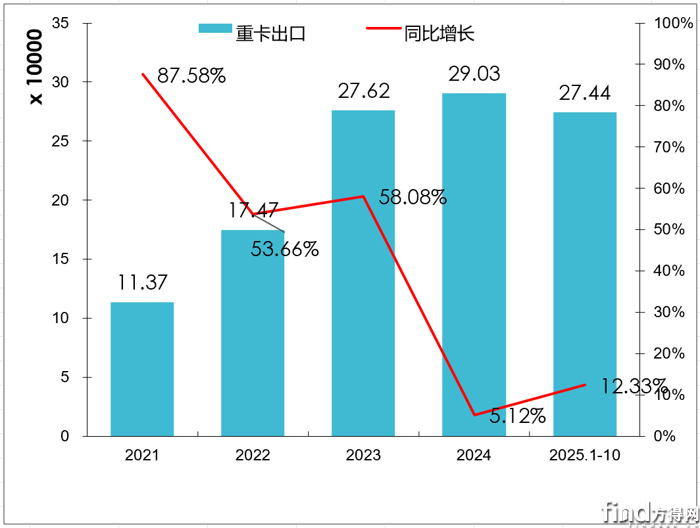

如果说国内市场主要依靠新能源重卡的增长,那么海外市场则是传统动力重卡的增长。中国重卡越来越具有全球竞争优势,从发展中国家到发达国家,中国重卡可以满足几乎所有地区的需求。中国重卡供应链完整,产品性价比高,智能化水平高,规模大,交付快。2025年,在对俄罗斯出口下降的情况下,1-10月重卡出口27.44万辆,同比增长12.33%。

图说:2021~2025中国重卡出口量

有些非洲和亚洲地区,卡车排放甚至连国二都没有,这些国家正在大力建设,对我国的工程重卡需求很大。这些地区,类似我国几十年前的经济水平,迫切需要我国高性价比的传统动力重卡。

我国的高端重卡,现在有着比发达国家重卡更好的舒适性和智能化,价格则更低,这些重卡也正在源源不断进入新兴市场甚至是发达国家市场。

2026年,我国重卡出口量和占比有望进一步提升,未来完全可能步客车后尘,成为销量担当和主要利润来源。

国内新能源重卡更新加速,国外出口的地区不断拓展,中国重卡未来还会有几年好日子过。2026~2031年的重卡市场,是否会像2016~2021年,再次迎来一个连年百万辆的繁荣期呢?

有可能!

热门资讯

重卡11月劲增47%!重汽2.5万 解放增77% 福田/徐工暴增150%本站2025-12-04

重卡11月劲增47%!重汽2.5万 解放增77% 福田/徐工暴增150%本站2025-12-04 创始人成胜惠:光梭未来是谁?入局重卡打算怎么干?方得网2025-12-08

创始人成胜惠:光梭未来是谁?入局重卡打算怎么干?方得网2025-12-08 乘势向上 聚力向新 | 山东重工潍柴集团2026年商务大会擘画高质量发展新蓝图本站2025-12-08

乘势向上 聚力向新 | 山东重工潍柴集团2026年商务大会擘画高质量发展新蓝图本站2025-12-08 上汽红岩新消息!终止"新一代智能重卡"项目互联网2025-12-04

上汽红岩新消息!终止"新一代智能重卡"项目互联网2025-12-04 尹同跃为联合重卡站台!背后有何深意?方得网2025-12-08

尹同跃为联合重卡站台!背后有何深意?方得网2025-12-08

数据

更多>- 徐工夺冠 陕汽/重汽增近300% 11月新能源重卡涨176%

- 重卡11月劲增47%!重汽2.5万 解放增77% 福田/徐工暴增150%

- 新能源轻客10月史上第二!远程冠军 长安/上汽/福田翻倍涨 江铃进前五

- 绿控夺冠!三一猛冲第二!10月新能源重卡电机十强出炉!

- 新能源小微卡前10月销量10.1万辆 奇瑞/福田谁第二?

- 大通涨12% 江淮升第六 黑马暴涨96% 皮卡10月销1.8万辆

- 宇通第一 欧辉狂增658% 中车/金旅争第三 客车10月暴涨22%

- 新能源牵引车10月猛增154%!徐工/解放争冠 重汽/福田领涨 江淮前十

- 徐工第一 三一/解放争第二 黑马暴涨277% 新能源重卡10月涨144%

- 宇通夺冠 欧辉领涨 居第五 它第二!客车出口10月前十表现如何?

原创

更多>- 徐工夺冠 陕汽/重汽增近300% 11月新能源重卡涨176%

- 重卡/轻卡电动化加速!博世商用车要怎么干?

- “大船调头”销量夺冠!为何解放新能源中重卡快速跃升?

- 尹同跃为联合重卡站台!背后有何深意?

- 44款展车!东风新疆年会直击!新车X7C站C位!

- 创始人成胜惠:光梭未来是谁?入局重卡打算怎么干?

- 中通客车发布2026全系旅团新品与全球服务品牌

- 东风新疆2025年逆势增长48% !2026年目标2.5万台 首发重载平台X7-C

- 重卡11月劲增47%!重汽2.5万 解放增77% 福田/徐工暴增150%

- 宇通客车11月增长密码曝光 这一细分增速近30%!靠三招站稳市场

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网