中国房车旅居车市场发展分析

自2001年第一辆自主知识产权房车下线以来,房车在中国已经有近20年的发展历史。如今,中国房车市场的“激进式”进化终于开始:2020年销量增长30%,

房车生产企业大量涌现,房车营地数量较快增长。尽管中国房车市场正快速发展,但消费者对房车产品较为陌生、房车露营意识不强仍是未来的增长瓶颈。因此,增加房车产品曝光度,为消费者提供更多的试驾和体验机会,逐步完善房车出游的配套设施和相关服务,将是房车市场实现可持续增长的核心驱动力。

1、房车市场总体规模

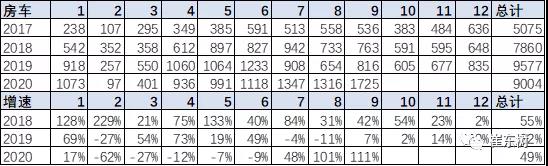

中国房车市场近几年增长速度较快,从2017年的5000台到2018年的7860台,增长55%。2019年又增长到9577台,增长22%.今年一到九月份,房车市场达到了9000台的水平,同比增长49%,体现了房车市场较强增长的特征。与此同时,房车市场在今年的5-9月份销量大幅增长,达到了三位数的较高增长状态,体现了房车市场的在疫情之后的消费的快速回暖特征。

2、进口房车市场规模

进口房车市场总体规模相对较小2017年,进口578台,2018年进口534台,而到2019年进口了464台,在今年的1-9月份出进口达到了266台,总体来看,进口房车的数量在持续的一个放缓之中。

3、房车底盘产品构成

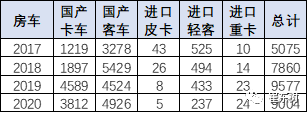

房车产品的主要的特征还是以国产的客车跟卡车的底盘改装产品为主。其中,。客车产品的房车改装应该是相对较多的,达到了总量的50%以上的水平,而卡车市场的童装也相对规模较大,达到了大概40%的水平。

3、自行房车市场产品分析

中国房车市场的产品结构与美国、加拿大、澳大利亚等发达国家颇为不同,在这些国家,拖挂式房车往往占到房车总销量的90%左右3。这主要是由这些国家可作牵引的车型普及率高、车位充足,且拖挂式房车自身价格实惠、灵活度更高造成的。

• 可作牵引的车型普及率更高:通常,拖挂式房车需要排量2.0T及以上的SUV、皮卡牵引。由于美国、加拿大、澳大利亚等国家汽车千人保有量高4,汽车市场更为成熟,故可作牵引的SUV、皮卡普及率也相对较高,拖挂式房车的日常使用阻碍较小。

• 地广人稀,车位充足:车主多数情况下无需担忧拖挂式房车、牵引车的停车问题。

• 拖挂式房车价格实惠,灵活度高:从产品本身来看,由于缺少动力系统,拖挂式房车的价格比同样大小的自行式房车价格平均低廉30%-50%,且内部空间更加宽敞灵活,实用性高。因此在已拥有一辆符合要求的牵引车,且车位充足的情况下,消费者通常选择价格更为实惠、功能更强大的拖挂式房车。

从数据看中国市场情况,不论从现有产品种类看,短期内中国房车车型仍将以自行式为主,其中C型房车仍将占据主导地位。

因此,还是从消费者需求来,拖拽式很难上路,各地罚款政策不一致,拖拽房车走遍天下很难。因此看到更多配备“额头床”的C型房车上路行驶,将成为未来3-5年的公路最主流车型。

4、自行房车企业产品分析

.以大通、全顺为代表的B型房车及以依维柯为代表的二类底盘制作的C型房车。目前旅居车市场的产品主要是江苏的企业,南汽依维柯和上汽大通是主要的企业。江铃的旅居车产品也相对丰富,成为发展较快的。

福田汽车和长城皮卡的旅居车产品也有推出,目前市场规模较小。以及以长城为代表的皮卡房车作为房车市场仍有发展空间。A型房车、大型卡车及非知名底盘为载体的房车短期还不会有太高销量。

驾驶资格是厂家制造产品一个主要的决策指标,因此6米以下轻卡轻客是主力产品,企业也是这些较多。分析看一类底盘产品较多说明企业对低门槛的产品比较青睐,说明了国内制造行业的通病,低门槛产品比较容易模仿制造,同质化严重的产品已经进入价格竞争阶段,由于各家产品质量参差不齐,房车产品的口碑和品牌将逐渐分化。各类型企业的产品方向也将逐渐清晰,坚持质量和高性价比的企业胜出,有些企业逐步被淘汰。

5、区域市场特征

目前的行业发展的区域特征较明显。江苏是主要的销售区域,其次是山东、浙江、辽宁等地区。今年的广东旅居车市场回落较快。

随着新冠疫情的发展,因为短期之内无法到国外去旅行,国内的短途自驾游,实际上是很多高端群体的新的选择,对房车市场也是一个很好的拉动。国内自驾游市场成为一个主力房车市场。因此房车也得到一定青睐。

随着市场高增长,一些房车企业也开始在这里头选择新的市场机会,因此房车市场未来一段时间呈现一个较快的新一轮增长期。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03 2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02

2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02 重汽唯一超2万 解放/东风争前二 福田/徐工逆增!2月重卡销7.5万辆方得网2026-03-05

重汽唯一超2万 解放/东风争前二 福田/徐工逆增!2月重卡销7.5万辆方得网2026-03-05 上汽红岩连发新车公告!重整后能否重生?方得网2026-03-01

上汽红岩连发新车公告!重整后能否重生?方得网2026-03-01

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 混动重卡2026或将10倍增长?远程/重汽/解放/东风有什么新品?丨投票

- 解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!

- 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?

- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网