新能源重卡12月渗透率近50%破纪录 2025重卡九连涨完美收官!

方得网 洪晗婷

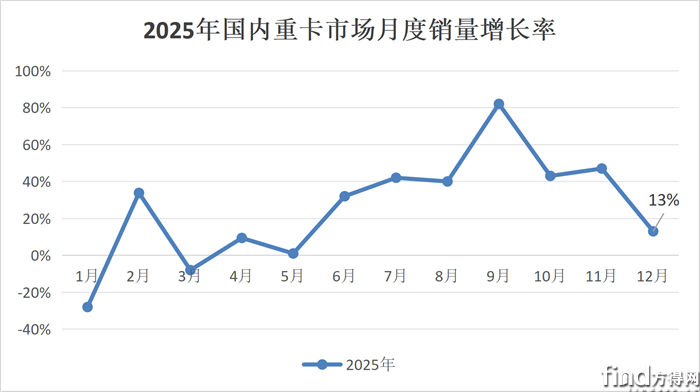

2025年重卡市场在多重利好因素叠加下,全年实现4至12月“九连涨”态势,走出了一条强劲复苏曲线。

2025年12月,国内重卡市场预计销量约9.5万辆(批发口径,包含出口和新能源),同比增长13%,环比下降16%。这一销量在近八年中处于中上水平,略高于2019年同期,低于2020年12月的峰值;2025全年重卡市场预计以113.7万辆的批发销量圆满收官,创下近四年新高,同比增长26%。

为啥12月重卡市场同比增速放缓了?一来是2024年四季度国三以旧换新政策把同期销量基数抬到了8.4万辆,拉高了对比门槛;二来是主流企业早早完成年度目标,干脆把部分销量“攒”到2026年一季度,为新年开局铺路。

再看全年表现,那可是相当给力!重卡市场从4月到12月连续九个月增长,平均增速飙到41%,全年批发销量113.7万辆,同比上涨26%,是近四年最好成绩。终端市场也不含糊,交强险销量接近80万辆,同比增长超30%,实打实的需求复苏。

与此同时,出口与新能源两大赛道在2025年同步实现高速增长,成为拉动重卡行业复苏的核心引擎。其中,出口市场表现尤为亮眼。具体来看,2025全年出口销量预计达33万辆,创下历史新高,12月同比增速接近20%,展现出中国重卡在全球市场的核心竞争力。在“一带一路”共建国家基建项目带动下,国产重卡凭借性价比与技术优势,持续扩大海外市场份额。

新能源重卡的爆发式增长成为年度最大亮点。受国三及国四营运货车以旧换新政策年底截止、新能源汽车购置税减免政策调整的双重刺激,市场提前释放消费需求,2025年12月新能源重卡终端销量突破3.7万辆,同比激增1.4倍,单月渗透率跃升至近 50%,销量与渗透率双双刷新历史纪录;2025全年新能源重卡终端销量达22.4万辆,同比增长1.7倍,与2024年同期相比销量净增14万辆,电动化渗透率从2024年的13.6%跃升至28%,实现翻倍式增长。

相比之下,燃气重卡表现略显平淡。尽管8-11月需求持续回暖,月度同比增速均保持在36%以上,但12月终端销量环比下降近4成,同比增速收窄至26%。全年燃气重卡终端销量接近20万辆,同比增长11%,渗透率约25%,较上年的29.6%有所回落。新能源重卡销量与占有率首次超越燃气重卡,标志着重卡行业电动化转型进入加速期。

2025年重卡市场的强劲复苏,为行业积累了充足的发展动能,但同时也需留意政策红利提前释放带来的潜在影响。展望2026年,货车以旧换新政策将继续延续且补贴标准保持不变,这将为市场提供坚实的稳定支撑;不过受2025年部分消费需求提前兑现的影响,国内重卡市场大概率会呈现小幅调整的态势。

2026年出口赛道则有望持续走强,成为行业增长的重要支撑。新能源重卡仍将是增长核心。而燃气重卡虽难有爆发式增长,但预计将维持稳定市场规模。

综上,2025年重卡市场以九连涨完美收官,113.7万辆的全年销量创下四年新高,尤其是新能源重卡单月渗透率近50%的突破,出口市场的持续走强。2026年作为“十四五”收官的关键一年,重卡行业将面临需求结构调整与技术创新深化的双重机遇与挑战。

那么,2026重卡行业能否延续增长态势?新能源重卡渗透率能否再攀新高?值得持续关注。

热门资讯

重汽唯一超2万 解放/东风争前二 福田/徐工逆增!2月重卡销7.5万辆方得网2026-03-05

重汽唯一超2万 解放/东风争前二 福田/徐工逆增!2月重卡销7.5万辆方得网2026-03-05 重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09

重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09 赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08

赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?方得网2026-03-05

徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?方得网2026-03-05 徐工与南美铜矿巨头签署战略合作谅解备忘录徐工集团XCMG2026-03-09

徐工与南美铜矿巨头签署战略合作谅解备忘录徐工集团XCMG2026-03-09

数据

更多>- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

原创

更多>- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 正向研发纯电渣土车来了!欧曼银河新能源重卡上市“开门红”!

- 新能源轻卡破局者!远程T系列以硬核实力,助力卡友“多拉快跑”

- 重汽/陕汽/解放经销商:新能源重卡或“降温” 多地现库存车!

- 鹰腾上市2小时斩单1857辆!解放中高端重卡的全能答案来了

- 混动重卡2026或将10倍增长?远程/重汽/解放/东风有什么新品?丨投票

- 解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!

- 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?

- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网