2025轻卡202万辆收官!福田46万断崖领跑 重汽/远程双增长谁家大涨231%?

方得网 原创

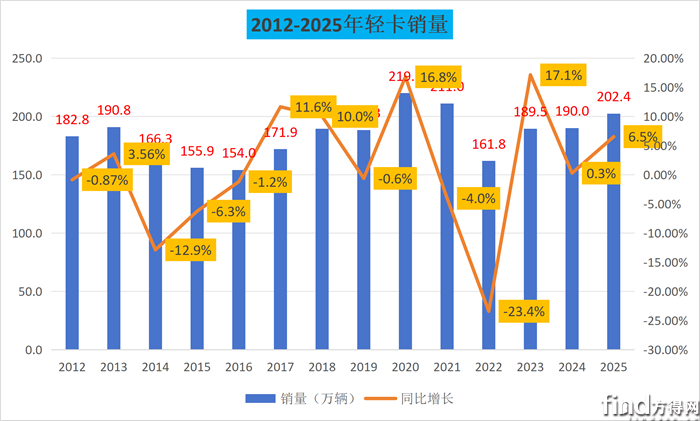

2025年,轻卡市场销量202.4万辆,同比增长13.5%,超越商用车市场增幅。

2025年,轻卡市场格局也发生了不小变化,五强有四家企业易位,后五位位次变化明显。

2025年轻卡市场重回疫情前水平,销量超过2018、2019年全年销量,在近十年中排位第三。在此背景下有增长超行业的企业,后位争夺战进入白热化,各家企业都发挥的如何?

具体请看方得网的分析。

全年销量202.4万辆 十年中排名第三

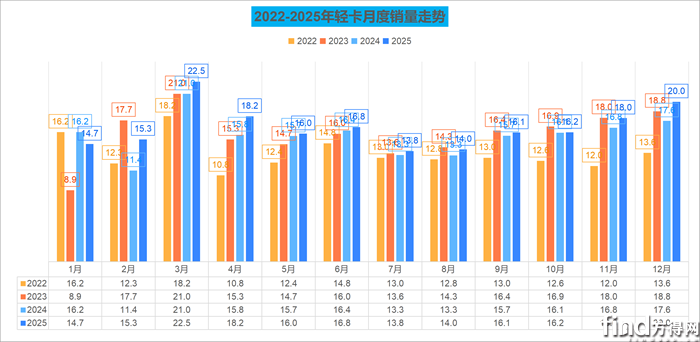

2025年,轻卡市场全年走势基本与2024年相似。

一季度呈“V字”态势,3月达到了全年单月销量顶点,22.5万辆。二季度月平均销量稳定在16万辆左右。三季度与往年表现不同,在淡季却有不俗表现,呈现稳步上涨走势。四季度则在年底冲上20万辆单月销量高点收官。

方得网分析认为,2025年轻卡市场持续增长的主要原因是宏观经济、消费持续回暖。自开年起政府密集推出了一系列重要举措和增量政策,消费、投资、工业、企业生产经营等领域的多项经济指标出现积极变化。我国轻型卡车市场的发展是与宏观经济发展密切相关的,货物需求和物流业的发展水平,直接影响着轻型卡车行业。

其次,2025年国四淘汰政策推行,也一定程度推动了轻卡市场的增量,特别是在农村及郊区地区,柴油小轻卡、皮卡等因其高承载能力和良好的越野性能,成为农民进行农作、运输等活动的首选工具。随着乡村振兴战略的深入实施,农村市场对柴油轻卡的需求也在不断增加。

最主要的还是2025年新能源轻卡的持续上量,在广东、河南、浙江等地渗透率甚至超过50%热销,助力了整体市场增长。

安徽亳州百丞汽车城的经销商表示,“2025年,新能源轻卡销量持续上涨,油车置换用户非常多。大电量,长续航的轻卡替代了很大一部分蓝牌轻卡用户。特别在10月后,很多用户趁着促销活动和2027年购置税政策之前买车,销量一度冲上顶峰。”

最后,2025年中国商用车出海爆火,中汽协数据显示,2025年,商用车出口106万辆,同比增长17.2%。其中,货车出口90.8万辆,同比增长16.7%。这其中,柴油轻卡、皮卡车型占据主要地位,同样助推了轻卡市场的增量。

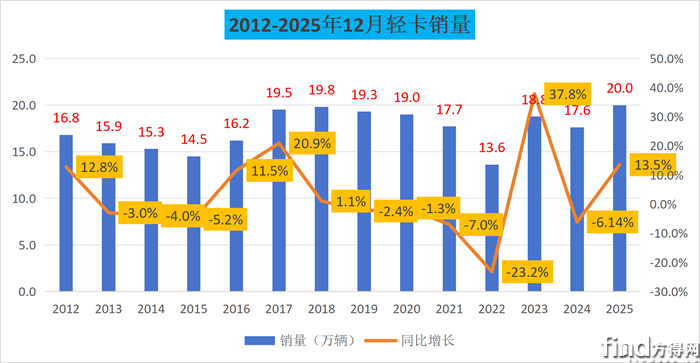

根据2012-2025年12月轻卡销量数据显示,2012-2016年12月的销量维持在15万辆左右。2017-2025年12月,轻卡销量则在19万辆左右, 2025年12月的20万辆为10年内排名第1。

从累计销量看,2012-2025年,轻卡销量的谷底是2016年,2025年销量追平疫情前2018年,高于2019年,在近10年排名第3。

福田46万断崖领跑 重汽/远程双增长

2025年轻卡进入“存量市场”的背景下,行业竞争更为激烈,马太效应尤为显著,轻卡行业集中度再次增长,行业优胜劣汰加速。

行业格局相对稳定,但位次变化频繁,前五企业有四家位次发生变化,后五位位次三家有变化。

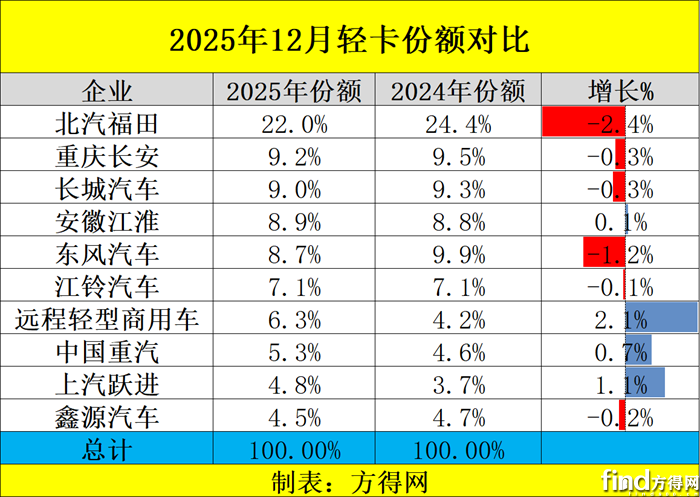

可以看出,2025年,前五企业没有变化,排名则有请问浮动。除了福田稳坐第一,大幅领跑行业外,重庆长安上位第二,长城汽车上升至第三,江淮上升至行业第四。2025年,前五企业中增幅最高的企业是江淮汽车,同比增长7.42%,领跑行业。

2025年12月,在销量前十的轻卡企业中五家企业环比正增长,福田、江淮、东风、江铃和远程增幅高过行业,远程环比增幅最高,达到了81.5%。

同比增幅来看,远程最高,达到148.2%,重庆长安、江淮、江铃、重汽和跃进同比增长超越行业。其中跃进同比增长85.3%,领跑行业。

从累计销量来看,福田以46.4万辆累计销量领跑行业,累计销量超45万辆的也仅有福田一家。

累计销量超过15万辆的企业为重庆长安、长城汽车、江淮、东风。其中,长安、长城、江淮差距千辆左右,这一梯队的企业销量差距较小,竞争激烈。累计销量在10万辆以上的企业为江铃、远程和重汽。

后五位中,远程再进三位,上升至行业第七,2025年涨幅神速,累计销量12.8万辆,紧追第六,实现了同比、环比、累计“三增长”。

同样实现增长的还有重汽,同比增长2.6%,累计增长23.8%。

从份额来看,前十企业中有四家企业份额同比去年增长。排名首位的福田份额达到22%,除福田外,没有企业份额超过10%。前五企业中份额下滑的企业较多,后五位则涨幅喜人,有三家企业份额明显增长。其中远程增长2.1%是行业中份额增幅最高的企业。

2025年轻卡市场最为明显的特点则是,拥有皮卡、微卡、小卡等业务同时在这些业务领域具有优势的企业增长势头更好,(主要因其数据包含了皮卡的销量),同时,2025年新能源轻卡、出口爆火,在这些市场中占据优势的企业,销量表现也会更能抗住市场压力。

2025年,前五强份额相比2024年略微下降,但仍占据了行业主导地位。后五位份额增长,后位争夺战进入白热化。

从上表数据可见,轻卡前十企业合计份额达到85.8%,同比2024年前十企业份额(86.2%)微降0.4%,其中,行业前五企业占比相比去年下降,说明轻卡市场竞争最激烈的战场仍在后位区。

2025年,轻卡市场第十一位比亚迪销量为4万辆,2024年,比亚迪位列行业十五名开外,一年中不仅单月销量进入过行业前十,并在年末位次相比去年上升超过5位。这得益于比亚迪在新能源市场的持续突破,T系列轻卡一经上市就获得了市场和用户认可。

2025年,轻卡行业前十最后一席的有力竞争者还有飞碟、一汽解放、庆铃和山西成功等。

截止2025年底,第十位与第十一销量差距更是达到了5.1万辆,这几乎是后位企业全年的销量,想要追赶上来需要加足马力,跨越式增长才行。

2025年轻卡市场202.4万辆收官,赶超了疫情前的水准,轻卡市场呈现了一超(福田)多强(东风、重庆长安、长城、江淮)的格局。此外,远程连跳三位跃进前七,重汽也实现跨越式增长。

2025年,轻卡市场新能源渗透率的持续上升,轻卡市场“多强”阵营的竞争和后位争夺战可以预见性地十分白热化,各企业又会有怎样的“对策”?

请持续关注方得网。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28

2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28 2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02

2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?

- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网