2025新能源物流车电池十强:宁德时代地位松动,谁在猛追?

方得网 原创

2025新能源物流车电池战局,有哪些具体变化?

据相关数据显示,2025年,新能源物流车市场动力电池装车量达38.9GWh,同比暴涨59.1%。

在这一片火热中,电池企业们表现如何?强者恒强,还是新势力逆袭?市场集中度趋向提升还是分散?细分市场有怎样的需求走势?

方得网透过三张数据图,一探究竟。

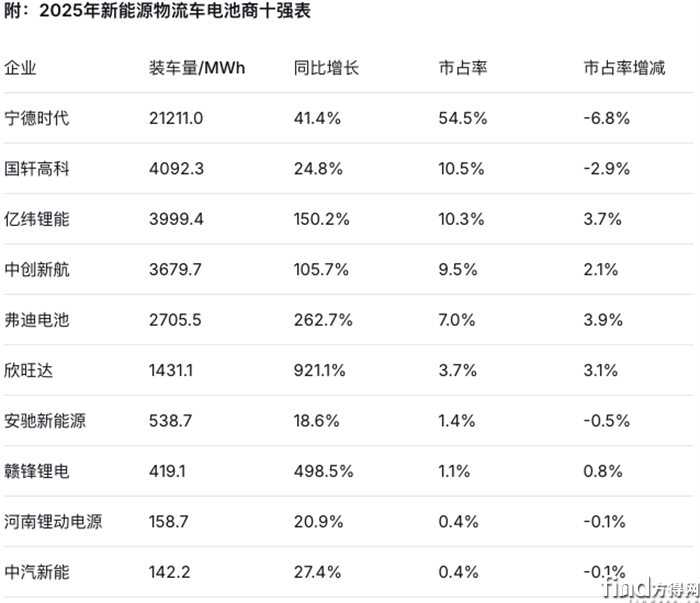

电池商十强:龙头承压 新势力猛追

从电芯供应维度看,2025年新能源物流车电池市场延续“一超多强”格局,但“多强”冲击力增强。

宁德时代仍是无可撼动的“一哥”。2025年其装车量达到21211.0MWh,同比增幅达41.4%;市占率54.5%,较上年份额下降6.8个百分点。这意味着,虽然宁德时代装车量在增长,但追赶者的脚步也在加快。

真正的看点在于第二至第五名的激烈角逐。2025年,国轩高科以4092.3MWh的装车量、10.5%的市占率守住第二,但24.8%的增速低于行业平均水平,份额也较上年净减少2.9个百分点;反观亿纬锂能,装车量3999.4MWh,与国轩高科仅差约93MWh,以150.2%的同比增速强势追赶,市占率提升3.7个百分点至10.3%,已形成“坐三望二”之势。

中创新航与弗迪电池则是增速“双子星”。2025年,中创新航装车量3679.7MWh,同比增长105.7%,市占率9.5%;弗迪电池更以262.7%的高增速,将装车量推至2705.5MWh,市占率上升3.9个百分点至7%。两者均从相对靠后的位置,快速切入头部阵营。

欣旺达,可以说是2025“增速之王”,其921.1%的同比增长堪称“黑马”,装车量达1431.1MWh,市占率从几乎可忽略不计提升至3.7%。赣锋锂电也以498.5%的增速崭露头角。

从市场集中度看,2025年,前五强企业合计占有率为91.8%,前十强合计份额高达98.8%。这显示出电芯市场高度集中,头部效应显著,但宁德时代份额的下降与第二梯队的高增长,反映出着垄断格局正被悄然撕开裂口。

Pack十强:宁德守擂 厂系势力崛起

电池包(Pack)作为将电芯集成为可直接上车使用的关键总成,其竞争格局同样精彩,且呈现出与电芯市场不同的竞争格局。

在Pack领域,宁德时代同样是行业寡头,以10073.3 MWh的装车量一骑绝尘,市场份额高达65.2%,甚至超过其在电芯市场的占有率,同比增幅达到60.1%。这巩固了其从电芯到Pack的全面领先优势。

榜单的较大变化,是主机厂关联企业的强势崛起。排名第二的“远程智芯”,作为吉利旗下远程新能源商用车的重要电池配套企业,装车量达1359.2 MWh,同比暴增407.2%,拿下8.8%的市场份额,一举冲至亚军位置。这反映出整车厂在核心三电领域加强自主掌控的趋势。

弗迪电池在Pack榜单中排名第三,装车量1178.1 MWh,同比增长224.6%,份额7.6%。排名第四的潍柴新能源(723.4 MWh,143.7%增长)和第七的北汽福田(449.3 MWh,暴涨31697.9%)都是主机厂旗下的配套企业。尤其是北汽福田,虽然绝对量不大,但其数万倍的增幅意味着,其Pack业务实现从近乎零到规模化装车的跨越。

另一个亮点是中创新航,其在Pack领域同样表现不俗,装车量507.0 MWh,同比飙升797.2%,位列第六。相比之下,在电芯榜单中排名第三的亿纬锂能,其Pack业务排名第八,装车量265.5 MWh,显示其业务重心可能更偏向电芯供应。

市场集中度方面,Pack市场前五强合计市场份额为91.3%,与电芯市场前五的91.8%几乎持平。前十强合计份额高达99.3%,同样高度集中。但相比电芯市场,主机厂背景的Pack企业正在成为不可忽视的“第二梯队”,对传统第三方Pack企业构成挑战。

细分市场需求生变

2025年,新能源物流车各细分市场的电池“胃口”大小不一,增长冷热不均。

轻卡车型是绝对的电池配套市场主力,其2026年装车量高达15924.0MWh,在总装车量中占比达到40.95%,同比增长131.3%。这表明新能源轻卡正快速替代传统燃油轻卡,是电池需求增长最快、体量最大的核心赛道。

“大面”车型(大型面包车/厢式货车) 紧随其后,装车量8480.6MWh,占比21.81%,同比增长80.5%。这一车型因其载货空间与路权优势,仍是城配物流的主流选择,带动巨大的电池配套需求。

“中面”与“小卡” 市场分别贡献6441.0MWh和4815.2MWh的装车量,占比分别为16.56%和12.38%。其中“中面”同比增幅为5.1%,增速相对平稳;“小卡”则保持67.6%的较快增长。

“微卡”、“微面”、“中卡” 三个细分市场占比相对较小,分别为4.58%、3.36%和0.39%。其中“微卡”和“微面”同比增幅显著,分别为77.0%和126.4%。“中卡”是唯一出现下滑的市场,装车量151.5MWh,同比微降3.9%,这可能与其中长途运输场景对续航、充电设施要求更高,电动化进程相对缓慢有关。

总结来看,2025年新能源物流车电池配套市场需求,呈现出“两大主力(轻卡、大面)领跑,多点多极(微卡、小卡等)并进”的格局。电池企业以及Pack企业的竞争策略,必须紧密贴合这些细分市场的增速和容量变化。

总的来看,2025年新能源物流车电池市场是“一超多强、追赶凶猛”格局。宁德时代的老大地位稳固,尤其是在Pack领域掌控力更强。但身后,亿纬锂能、中创新航、弗迪电池、欣旺达等,正以翻倍甚至数倍的增速加速猛追。

市场没有永恒的王者,只有不断的追赶。随着电池技术的迭代演进,以及整车厂自研Pack的深入,未来的竞争只会更加精彩。好戏,还在后头。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28

2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28 2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02

2月重卡战绩:解放/东风揽单超500辆 陕汽签1000辆大单 还有谁在抢单?方得网2026-03-02 上汽红岩连发新车公告!重整后能否重生?方得网2026-03-01

上汽红岩连发新车公告!重整后能否重生?方得网2026-03-01

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!

- 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?

- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网