11月柴油机环比微增1.4% 潍柴超50万台 云内环比猛增39%

方得网梁悦

2022年柴油机销量预计370万台,同比去年少了163万台, 下降3成左右。

柴油机市场受疫情多发、终端需求减少持续下滑,2022年11月,柴油机市场虽借着“双11”的东风短暂地焕发了一些活力,但同比仍是下滑趋势。

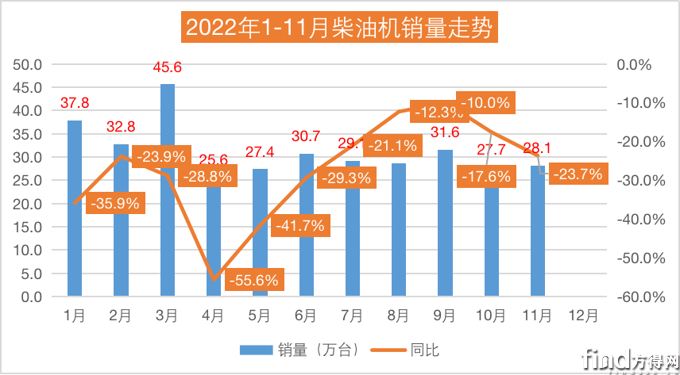

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2022年11月,多缸柴油机(以下简称柴油机)市场销量28.1万台,环比增长1.4%,同比降幅再次扩大至23.7%;1-11月累计销量346.3万台,同比下滑29.4%。

2022年仅剩一个月,各家表现如何?请看方得网带来的分析报道。

全年预计下滑3成 成五年中最低点

2022年11月,柴油机市场如商用车市场走势相似,虽然环比有微增,仍是最后的“挣扎”,同比降幅继续扩大,为五年内最低点。

受经济下行压力不断加大、疫情对汽车消费市场冲击等多重因素影响,11月,商用车依然呈低位徘徊态势,商用车销售25.3万辆,环比下降7.5%,同比下降23.4%。在商用车主要品种中,客车、货车产销均呈不同程度下降,其中货车降幅更为明显。因此11月的多缸柴油机销量不仅同比下滑,且降幅继续扩大。

从宏观来看,2022年11月在重、中、轻三大卡车细分市场中,重卡同比下降12%、轻卡同比下降23.02%。相比大盘,柴油机市场的环比降幅和同比降幅均大于商用车、卡车整体市场。

从2022年1-11月的柴油机市场走势也可以看出,自4月跌入谷底后,5-9月,柴油机市场一直呈V字上升态势,9月起转头直下,降幅持续扩大。

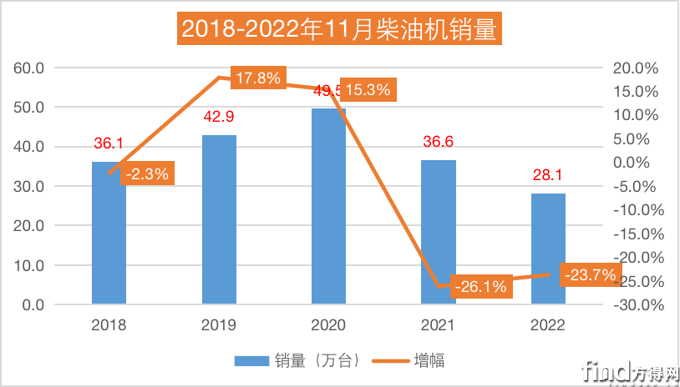

纵观近5年11月份柴油机销量及增幅走势图可见,11月份平均单月销量都在40万台左右,最低的年份为2022年11月,为五年中最低谷。

从各个细分市场来看,11月多地疫情频发,使得部分地区终端市场受疫情影响,需求逐步减少,同时也影响了城建项目、工程机械市场。11月,工程机械用多缸柴油机销量7.10万台,环比增长10.71%,同比增长-10.42%;1-11月累计销量77.35万台,同比增长-19.75%。

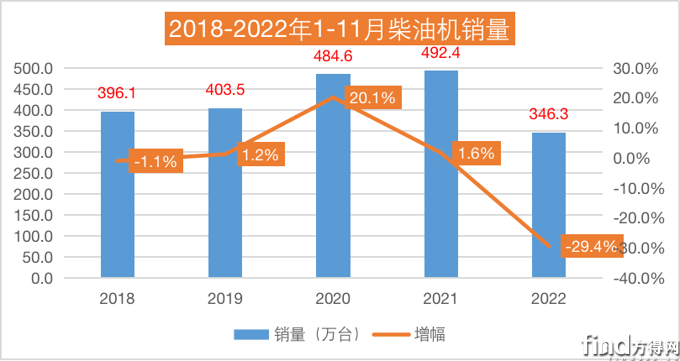

从累计销量来看,2022年1-11月,柴油机累计销量为346.3万台,在近5年中是最低点。疫情前的2019年,1-11月柴油机销量是403.5万台,2018年柴油机销量也有396.1万台,2022年1-11月柴油机销量比平均年份的销量少了56万台,比2021年更是下滑了近4成,2022年追平往年的机会也消失殆尽。

超50万台仅潍柴 云内环比增长最高

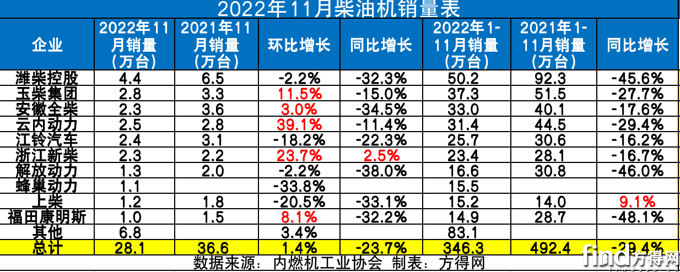

2022年11月,柴油机市场前十企业仅有新柴同比正增长,同时玉柴、云内、江铃降幅低于行业,跑赢了大盘。

从竞争格局来看,2021年11月,柴油机前五企业为潍柴、全柴、玉柴、江铃和云内,而2022年11月,前五企业为潍柴、玉柴、云内、江铃、全柴和新柴。玉柴居第二,云内坐稳前三。

从销量来看,2022年11月,单月销量超过4万台只有潍柴一家;玉柴、云内、江铃、全柴、新柴均单月销量2万台以上。这几家单月销量均相差较小。

相比上月,10家企业中5家环比实现正增长,比上月多了4家,且增幅均高于大盘。其中云内增幅行业第一,达到39.1%。

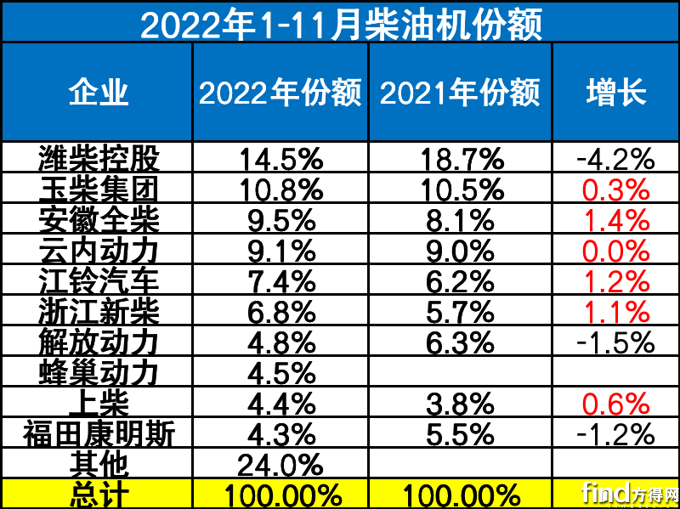

从累计销量来看,2021年1-11月,在前十企业中,已有企业超过92万台。2022年1-11月,则仅有潍柴一家累计销量超过50万台;超过30万台的有3家,分别为玉柴、全柴、云内;解放动力、蜂巢动力、上柴和福康,累计销量均超过10万台。

从企业份额占比来看,2022年1-11月,潍柴一路领先,占据行业14.5%的份额,也是行业内唯一一家份额超14%的企业。份额超过10%的企业仅有玉柴1家。其中,玉柴份额同比去年增长0.3%,全柴份额增长1.4%,为行业增幅最高。江铃、新柴、上柴都在份额上实现了小幅增长。

2022年1-11月,前十企业在行业内占比(76%)同比去年下降,前五企业份额(51.28%)也相比去年(52.59%)下降。这意味着前五企业的“蛋糕”被后位分走,前十外柴油机企业对前十的份额也“虎视眈眈”。

商用车用柴油机下滑43.88% 玉柴/东康环比正增长

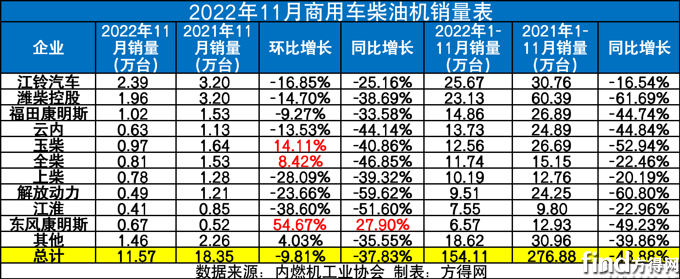

2022年,11月商用车市场与商用车用柴油机市场走势一致,同比降幅进一步扩大。11月商用车柴油机单月销量为11.57万台,同比下滑-37.83%(相比上月-26.67%降幅扩大),累计销量同比下滑43.88%,小幅缩窄。但2022年11月仍为商用车柴油机市场在近六年中的最低点。

2022年1-11月,商用车市场销量为301万辆,商用车柴油机销量154.11万台,2021年,商用车市场442.9万辆,商用车柴油机销量276.88万台,装配比下滑11.3%。这意味着,除了整体商用车的下滑之外,装配柴油机的商用车份额也在下滑,汽油动力、混动、新能源动力正在逐渐代替柴油机的位置,这从2022年以来,新能源车型渗透率持续提高可以明显看出。

2022年11月,商用车柴油机市场前十企业中3家环比实现了正增长,分别为玉柴、全柴和东康。其中东康环比增长最高,增长54.67%,这不仅得益于东康在大马力市场的发力,恰逢其时推出15L发动机抢占市场,同时创新营销方式、不断完善服务体系,始终坚持完善国六服务保障体系,助推了东康柴油机的销量。

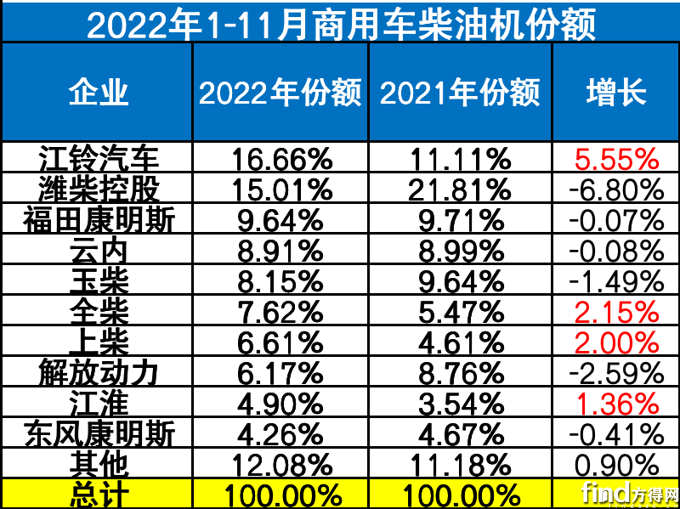

2022年11月,商用车柴油机市场销量最高的为江铃,单月销量2.39万台行业第一。潍柴单月销量1.96万台;福康单月销量1.02万台位列第三。销量前十的为江铃、潍柴、福康、云内、玉柴、全柴、上柴、解放动力、江淮、东康,其前十名销量占总销量87.92%;江铃在商用车用多缸柴油机市场占据领先,占比16.66%,潍柴15.01%、福康9.64%、云内8.91%、玉柴8.15%、全柴7.62%、上柴6.61%、解放动力6.17%、江淮4.91%、东康4.26%。其中4家企业份额实现了增长,江铃汽车份额增长5.55%增幅最高。

2022年11月,商用车柴油机前五企业份额58.4%,2021年11月前五份额为61.3%,同比下滑2.9%,前五份额减少是因后位企业抢占了“蛋糕”,且前五份额分布有了很大变化,较之前更加平均,难以出现之前的“一家独大”的场面。前十企业份额同样低于2021年,说明不少新晋势力在争夺老牌柴油机企业的地盘。

结束语:

面对疫情困局,全球经济波动、柴油机市场被人看衰的当下,柴油机企业能做什么?

新能源、电动化转型,多能源发展战略,提高柴油机效率都是目前柴油机企业在做的。

油价、物流市场萎靡、需求下滑,这些周期性因素终将过去,方得网认为,而面对行业寒冬,柴油机企业不仅要创新技术,提高内燃机的产品效率,更要保质量、练内功。

2023年,还有希望。

热门资讯

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20 宇通夺冠 安凯暴涨259% 欧辉翻倍!4月新能源客车前十生变方得网2026-05-18

宇通夺冠 安凯暴涨259% 欧辉翻倍!4月新能源客车前十生变方得网2026-05-18 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起方得网2026-05-19

新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起方得网2026-05-19 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%方得网2026-05-16

潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%方得网2026-05-16 新能源轻客4月大增127% 杀疯了!远程领跑 五菱/长安争第二 上汽/江铃爆涨250%方得网2026-05-21

新能源轻客4月大增127% 杀疯了!远程领跑 五菱/长安争第二 上汽/江铃爆涨250%方得网2026-05-21

数据

更多>- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

原创

更多>- 深耕体育跨界 定制移动主场 北汽福田欧辉&北京北汽男篮官方指定用车交付

- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

- 福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?

- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 飞碟W5油耗低到不敢信!80后“技术派”老司机如何被征服?

- “4米2”要成历史?蓝牌轻卡货箱“革命”来了?

- 绿控传动创业板IPO过会!打开资本市场新大门

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网