中国商用车产业竞争优势分析(二)

方得网姚蔚

当前,中国商用车正面临百年未有之大变局。

近年来,来自新能源化、智能化、网联化的力量,正在推动着汽车行业发生自诞生以来从未有过的变化。

未来,驾驶室,方向盘、排挡杆、油门……,这些一百多年来控制汽车的装置或许会消失,发动机、变速箱、车桥也将不复存在;取而代之的是线控底盘——电子油门、电子刹车和电子转向,一个电子指令就可以指挥汽车启动、停止以及转弯,而不再需要机械传动。

作为汽车两大分支之一的商用车,也正处于这样的变革前夜。中国城市公交的新能源化率已超过80%,2025年有望达到90%-100%。纯电动重卡也在2021年迎来年销万辆的转折点。中国商用车的智能化正进行的如火如荼,L3、L4级的无人驾驶车辆已在全国多地测试运行。新能源化与智能化相互促进,加速对传统燃油车的替代。新能源化和智能化的商用车充满了变化和机遇,行业格局正在重新构建。

“3060”目标加速商用车新能源化

新能源化是汽车发展的大势所趋,“禁燃”已成为全球性的话题,并被很多地区和企业提上日程。我国的“3060”双碳目标,加速了商用车的新能源化进程。

2020年9月,国家领导人提出“力争于2030年前二氧化碳排放达到峰值,力争在2060年前实现碳中和”的目标,这就是“3060”目标。随后,《2030年前碳达峰行动方案》等顶层文件的出台,倒逼汽车产业加快绿色转型,尤其是对于以两成保有量贡献了五成燃油消耗量的商用车领域。

“十三五”末(2020年),我国交通行业累计推广应用新能源汽车超过100万辆,大幅超过原定的60万辆目标。其中,新能源公交车、城市物流配送车、巡游出租汽车分别达到47万辆、43万辆和13万辆。全国已有约1500对高速公路服务区实现充换电设施覆盖,约占全国高速公路服务区总数的45%,累计建成充电桩约12600个。2021年,交通运输部出台的《综合运输服务“十四五”发展规划》和《绿色交通“十四五”发展规划》提出,到2025年底,全国城市公交、出租汽车、物流配送领域新能源汽车占比分别达到72%、35%和20%。

2022年6月10日,生态环境部、国家发展和改革委员会、工业和信息化部、住房和城乡建设部、交通运输部、农业农村部、国家能源局七部门印发的《减污降碳协同增效实施方案》明确提出,到2030年,大气污染防治重点区域新能源汽车新车销售量达到汽车新车销售量的50%左右;要加快新能源车发展,逐步推动公共领域用车电动化,有序推动老旧车辆替换为新能源车辆和非道路移动机械使用新能源清洁能源动力,探索开展中重型电动、燃料电池货车示范应用和商业化运营。

对于中国商用车来说,新能源之路不是一个可选项,而是一个必选项。

商用车更适合率先应用智能化

随着自动驾驶技术快速发展,商用车智能驾驶迎来了前所未有的发展机遇。自动驾驶为解决商用车的人力成本、交通事故以及高效作业难题,带来了全新的解决方案。在政策和环境的驱动下,商用车自动驾驶企业在城市公交、港口、矿山、干线物流、末端配送等封闭、半封闭特定场景下开展了大量的示范应用,为其商业化落地和运营积累了宝贵经验。

相比乘用车,商用车更需要智能化。这是因为,商用车驾驶员门槛高,工资高,并且年轻一代越来越不愿意做商用车司机,这导致物流和客运行业的“司机缺口”不断加大。智能驾驶有望让中国商用车从“双驾”(一辆车上两名司机)变单驾,不但有助于解决司机招聘难的问题,更能降低商用车的运营成本。另外,智能驾驶可以有效降低事故率,提高商用车行驶安全性。众所周知,疲劳驾驶是导致商用车事故的重要原因。重型卡车由于车辆吨位大,质量变化明显,且制动器工作条件恶劣,其性能易发生衰退,驾驶员难以准确评估有效制动距离,容易导致追尾事故的发生;再加上运输距离长,行业竞争激烈,驾驶员往往会超载、超速、疲劳驾驶,进一步增大车辆碰撞风险。搭载自动驾驶系统的商用车大大降低了驾驶员的驾驶负荷,加强了行车管控,提升了车辆运营安全;另外还可以更大程度上提升运营效率,有效解决驾驶员短缺和人力成本上升的难题。

商用车自动驾驶比乘用车更容易落地,已经是行业公认。相比乘用车,商用车在港口、矿区、厂区等相对封闭的区域和固定运输场景更容易实现智能化驾驶,而城市中的清洁、清扫、物流配送等场景,也让商用车可以率先实现智能化。当前大量新兴的科技企业都瞄准了商用车的智能化应用,国外的公司有图森未来,国内的有智加科技、挚途科技、宏景智驾、嬴彻、友道智途、主线科技等。L3级别的自动驾驶卡车和客车已经在北京、上海、宁波、长沙等地运行,很多企业从技术储备上已经达到L4级,只等中国的法规落地就可以投入商业化运营。

智能与新能源商用车是新兴行业

迈克尔▪波特对“新兴行业”是这样定义的:新兴行业是指由技术创新、相对成本关系、新的消费者需求或者其他有可能催生新产品或者服务商机的经济和社会变革推动的新成立或者重生的行业。智能与新能源商用车就属于这样的新兴行业。

中国的智能与新能源商用车具备了新兴行业的所有特点:首先是技术不确定;其次,战略不确定;再次,初始成本很高,之后迅速下降。在这个阶段,很多新企业产生,同时也会有很多老牌企业成立全新的部门进入这个新兴行业。比如,大部分的智能驾驶公司都是初创公司,也有很多老牌企业在公司内成立新能源与智能驾驶部门或合资成立全新的公司。

1、政策对替代的影响

在这个阶段,营销的首要任务是促使替代发生。中国新能源客车行业因受到国家财政大力支持,在公交车领域较快完成了纯电动对传统燃料的替代。

中国对新能源汽车的补贴从2009年“十城千辆工程”开始,财政补贴在2015年到达顶峰,从2016年开始逐渐退坡。在这个阶段,客车是享受到财政补贴最多的细分市场。在国家高额财政补贴的环境下,新能源客车行业增长速度最快,产业链上的零部件企业和整车企业都有较好的利润。2016年,补贴开始退坡,新能源客车对传统燃料客车的替代速度放缓。

2020年,受“3060”双碳目标的推动,碳积分和碳交易市场在电力、钢铁等领域开始应用,纯电动重卡在电厂、钢厂等领域,开始了对传统燃料重卡的替代。伴随着碳交易市场的进一步开放,新能源卡车对传统燃料卡车的替代有望继续加速。

可见,新能源商用车对传统商用车的替代,国家政策在其中起到了至关重要的作用。同样,我国关于智能驾驶的法规政策,也将在智能驾驶商用车对传统商用车的替代过程中发挥着决定性的作用。

2、行业内企业发生巨大分化

对于新兴行业来说,用户替代一旦超过15%,就进入了这个行业生命周期中销量增长最快的阶段。在这个阶段,虽然商品价格较行业刚起步时已经降低,但因销量增长、采购成本、制造成本和营销成本下降,其利润反而增加。

在增长阶段,整个行业有比较好的兼并氛围。行业内大量企业发生巨大分化,有的企业脱颖而出,有的企业“折戟沉沙”。比如,新能源汽车电池行业从2009年起涌入大量企业,最终只有宁德时代、比亚迪、远景动力、国轩高科、中航锂电等少数几家企业发展壮大起来。虽然这个阶段的企业销量不如成熟期高,但行业整体是向持续增长迈进的;而成熟期的行业是向衰退阶段迈进的。所以,新能源汽车企业的市值往往超过销量更高的传统汽车企业,比如比亚迪的销量和产值远不及上汽,但其上市公司市值却远超上汽。

新能源与智能商用车发展

仍有待解问题

虽然新兴行业未来会有光明的前景,但其早期发展也会面临各种壁垒。很多早期进入行业的企业,可能会因为这些壁垒而发展遇阻,未必能够成为行业的领头羊。

新能源与智能驾驶商用车企业大量涌现,各大整车企业也独立出部门或者成立合资企业也纷纷入局。这个行业在快速发展中也会遇到“成长的烦恼”,准备进入这个行业和已经身在这个行业中的企业要充分认识到这些问题,以便针对性地制定应对策略。

1.无法获得足够的原材料、生产部件以及人力资源

中国传统商用车行业下游的供应链体系非常成熟,新进入的企业可以轻易获得性价比高、质量稳定、供应充足的原材料和零部件。但新能源与智能驾驶商用车企业经常面临原材料以及零部件供应不足、质量不好或者价格过高的问题,人力资源也相对比较短缺。比如,电池对于新能源商用车企业来说,始终面临供货不够稳定的局面,而且价格波动也更大;智能驾驶汽车所需的毫米波雷达、激光摄像头等零部件,国内生产企业较少,国外品牌则价格很高,并且受制于疫情等方面的影响,供应不稳定。

2.原材料价格不断上涨

由于新能源汽车需要大量用到锂等稀有金属,当新能源汽车销量快速增长后,锂价会大幅攀升。另外,伴随着新能源汽车保有量的持续增长,缺电已成为全球化的话题。未来,新能源汽车的爆发一定会推动能源形式的变化,但在能源革命到来前,新能源汽车产业的发展会始终受限。

3.缺乏基础设施

对于新能源商用车来说,充电(换电)站和充电桩是决定其发展速度的重要因素。2021年新能源重卡销量能够首次突破万辆,也是得益于充换电站在钢厂、矿区等地的建成使用。对于智能驾驶商用车来说,5G网络、交通信号等方面的协同则至关重要。

缺乏基础设施确实是新能源与智能驾驶汽车发展的障碍,但在未来前景的召唤下,这些基础设施一定是由具有战略眼光的政府和企业来建设的,最终既成就了新能源与智能化汽车产业,也成就了这些基础设施的提供者。

4.政策和技术标准体系亟待完善

与传统车成熟的法规政策体系和产品标准相比,新能源与智能驾驶汽车的法规政策与技术标准体系都需要建设和完善。比如,关于新能源汽车的续航标准就不统一。

在智能驾驶领域,法规限制和标准缺失更是制约行业发展的“短板”。根据《城市道路管理条例》第27条的规定,自动驾驶汽车未经批准,无权上城市道路开展测试,只能在不包括桥梁的指定城市道路上检测试验;根据《公路法》第51条的规定,自动驾驶汽车无权上公路(包括高速公路)检测试验,只能在封闭试验场检测试验。这些法律法规亟需根据智能驾驶产业的发展而动态调整。

5.技术刚刚开始使用就已经过时

新兴行业技术迭代很快,刚刚研发的产品投入市场没多久,可能技术就已经过时了。新兴行业必须始终保持着对相关最新技术的关注度。特别是智能驾驶领域,毫米波雷达、激光摄像头、线控底盘、5G交互技术等,都在快速迭代。

新能源汽车同样如此,补贴政策对于能获得补贴的车辆技术要求几乎年年在变。很多企业车型刚刚开发出来进入市场,补贴就减少或者无法获得补贴,企业只能根据政策开发全新的车型。补贴彻底退坡后,由于新能源汽车技术的快速迭代,新能源汽车的改型换代速度也仍然会高于传统车。

6.客户的迷惘

面对不同的技术路线、生产方法、技术变化以及各家企业所持有的前后矛盾的看法等,很多客户往往会感到迷惘,不知如何选择。比如,新能源汽车有磷酸铁锂、钛酸锂、三元锂等之争;充电方式上又有快充、慢充和换电之争。智能驾驶也同样有很多类似的路线、方法之争,比如,未来方向究竟是毫米波雷达还是激光雷达,还是二者兼而有之,行业内一直都存在分歧。对于企业来说,“站错队”也就意味着技术路线错误,可能会给企业带来致命打击。

7.产品质量不稳定

新兴行业会有很多新企业,并且由于行业缺乏统一标准,部分企业会出现技术和质量不稳定等问题。特别是伴随着销量不断增加,技术和质量不稳定的问题会更加突出。不过,任何一个新兴行业都要经历这样的过程。如果问题还不够多,说明这个行业的大范围应用还没有真正开展。比如,当前关于新能源车自燃、续航严重不足的问题很多,这说明新能源汽车正在进行大规模应用;而智能驾驶相关事故较少,说明真正规模化的商业运行还没有开始。

8.在金融界的形象和信誉

新行业和新企业的融资渠道比较有限,往往只能通过“风投”等有限的渠道来融资。很多金融机构对这些新行业和新企业都持谨慎态度。由于前期不具备盈利能力,银行贷款也比较困难,很多新兴的企业都必须要有持续不断的“风投”跟进,一旦投资停止,就有可能因为现金流枯竭而难以为继。

9.监督许可

对于新兴行业,国家相关部门的监督许可是企业能否持续发展的重要因素。比如,电池制造商要面临电池回收的问题;智能驾驶企业只有获得当地政府不同级别的测试牌照,才具备测试资格。

10.高昂的成本

新兴行业往往会面临高昂的成本,这往往要高于企业最初对于成本的预测,其中就包括人力资源。当前智能驾驶企业一拥而上,这方面人才就显得比较缺乏。具备智能驾驶以及算法技能的人才,薪金往往是其他人员的数倍,这无形中大大增加了智能驾驶企业的人工成本。

11.受到威胁的企业的抗争

一个新兴行业要取代传统行业,必然会遭遇原行业中企业的斗争。原有行业的企业会通过投资或者研发新产品延缓退出,也有可能不惜牺牲利润、降低定价来延缓退出。特别是,商用车行业由于退出门槛较高,新能源与智能驾驶商用车会遭到传统商用车企业以及零部件企业的抵制。另外,当原有行业涉及到大量的上下游企业时,政府有时也会出台政策,延缓传统行业退出的速度。

前途是光明的,道路是曲折的。

当前,新能源商用车在发展过程中,面临的基础设施矛盾非常突出,包括充电站少,充电时间长。但是,只要新兴技术足够好,基础设施迟早会建设起来。无人驾驶现在不但在技术上还不够成熟,在法规上同样不被允许。但无人驾驶所具有的人力成本节约、安全性提升以及更加高效等优势,最终一定会使其成为商用车的主流驾驶形式。

当壁垒被跨越,问题被解决后,行业就会呈现快速发展并且取代传统商用车行业。

(注:本文节选自《中国商用车发展报告(2022)》,略有改动。)

如有购书需求,请拨打电话010-57197757,联系朱经理。

热门资讯

大电量 长续航 领航G6 EV焕新升级#福田汽车 #电动轻卡 #新能源

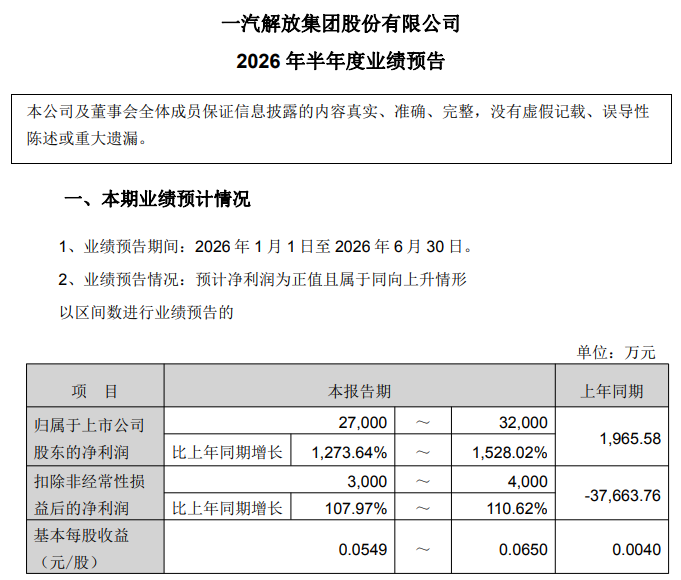

方得网2025-08-16 解放净利暴涨1528% 中通净赚3.1亿......2026上半年商用车企业业绩出炉方得网2026-08-05

解放净利暴涨1528% 中通净赚3.1亿......2026上半年商用车企业业绩出炉方得网2026-08-05 8.8亿招标引爆!宇通/中通/安凯/欧辉等交付不断!7月客车市场战绩亮眼方得网2026-08-01

8.8亿招标引爆!宇通/中通/安凯/欧辉等交付不断!7月客车市场战绩亮眼方得网2026-08-01 行业首款半固态电池轻客登陆江城!全新聚星EV武汉上市圆满成功南京依维柯2026-08-01

行业首款半固态电池轻客登陆江城!全新聚星EV武汉上市圆满成功南京依维柯2026-08-01 超9.2万辆!7月重卡迎五连涨!出口暴涨、新能源增速放缓方得网2026-08-03

超9.2万辆!7月重卡迎五连涨!出口暴涨、新能源增速放缓方得网2026-08-03

数据

更多>- 三一稳、徐工冲、解放追!前7月新能源重卡暴涨191% 冠军易主战打响?

- 三一夺冠!重汽/福田翻倍涨!前7月新能源自卸车大增106%!

- 新能源轻卡市场下半年哪里“火”?交强险数据揭秘机会

- 新能源重卡市场洗牌 增量不在牵引车!这类车增速破100%

- 远程紧咬汇川!绿控/重汽翻倍涨!前6月新能源商用车电机十强生变!

- 远程夺冠 重汽进前四 谁出局?前6月新能源轻卡电机十强洗牌!

- 6月新能源小微卡增97%!远程断崖第一 菱势暴涨337%进前三 比亚迪杀进前七

- 绿控夺冠!重汽/福田飙升! 前6月新能源重卡电机十强变阵!

- 新能源轻客6月大涨49%!远程半年3.7万领跑!

- 上半年新能源重卡洗牌:重汽夺冠!一新势力千倍暴涨!

原创

更多>- 三一稳、徐工冲、解放追!前7月新能源重卡暴涨191% 冠军易主战打响?

- 对话三一重卡:商业物流电动化元年 冲刺4万辆目标!

- 7月同比增长44.8%!福田汽车新能源实现国内出口双向开花

- 从油车到欧马可智蓝纯电轻卡,魏师傅的医药配送日子越过越省心

- 三一夺冠!重汽/福田翻倍涨!前7月新能源自卸车大增106%!

- 安凯新能源客车半年暴涨205%!为何增速行业第一?

- 新能源轻卡市场下半年哪里“火”?交强险数据揭秘机会

- 招标“热潮”来了?409批新能源轻卡专用车大批量上新!

- 新能源重卡市场洗牌 增量不在牵引车!这类车增速破100%

- 续航490公里!江淮172度电轻卡杀到,大电量时代来了?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网