4月轻卡“银四”再增41%!福田3.5万领跑 远程商用车暴涨3倍稳坐前十

方得网张艺婷

“银四”传统旺季,轻卡市场表现如何?

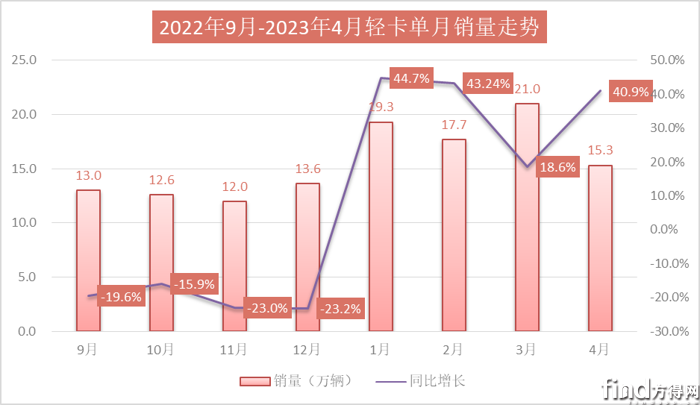

2023年4月,轻卡市场增幅再扩大,但环比略曰下滑,累计同比增幅同步增长。

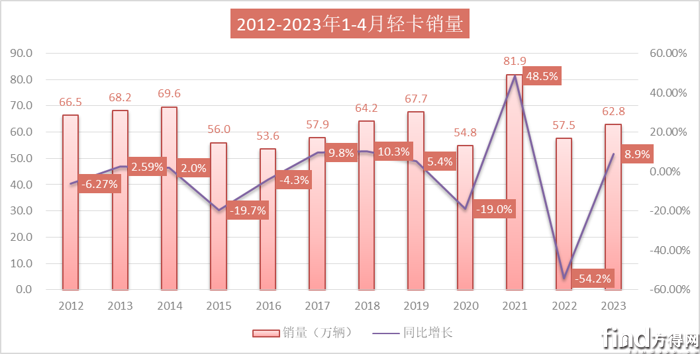

据数据显示,今年4月份,我国轻卡市场销量15.25万辆,环比下滑27.23%,同比增长40.94%。2023年1-4月销量62.81万辆,同比增长8.86%。

正如方得网一季度预测的那般,轻卡市场的增长态势仍不明朗,环比下滑正是其复苏动力不足的表现。

具体请看方得网的分析。

4月环比下滑27.23%

五年中排名第四

从数据来看,4月份,轻卡销量同比大幅增长,1-4月累计销量实现小幅增长,但环比呈现下降的态势。

2023年4月,轻卡市场迎来自2022年8月起五连降后的4连涨,但很明显,4月份涨幅低于1、2月的增幅。

方得网分析认为,2023年4月轻卡市场正增长主要原因为去年同期为2022年轻卡销量最低点,仅有10万辆,同期基数小加之4月为传统轻卡旺季,使得2023年4月轻卡销量有了不小的增幅。但在5年内对比来看,15.3万辆的单月销量仅排名第四,并不是很高的销量。

其次,海外市场商用车出口也为4月轻卡销量提供了助力。数据显示,2023年4月,商用车出口6万辆,环比增长1.2%,同比增长41.6%。

多位业内老总在接受方得网专访时也表示,2023年无论是重卡还是轻卡,其终端市场都没有想象中好,其增长多半是源于海外出口市场。在安徽地区的轻卡经销商表示,4月的终端市场并不好,特别是传统柴油轻卡,销量不如去年同期。

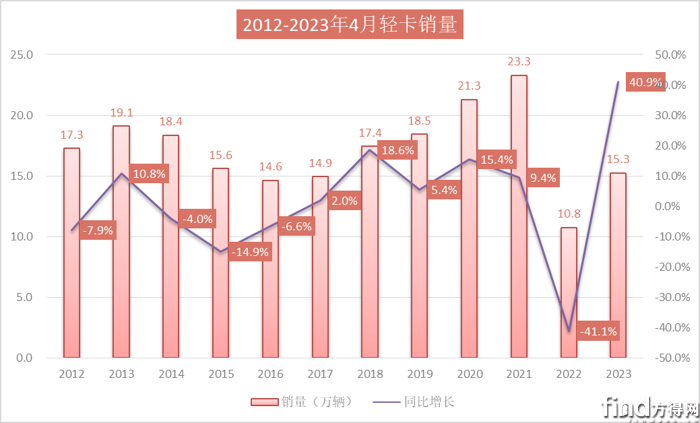

根据2012-2023年4月轻卡销量数据显示,平均4月的销量维持在18万辆左右。2015-2018以及2012、2022年4月低于平均水准,而2013、2019、2020、2021年4月轻卡销量则高于平均水准, 2023年4月的15.3万辆为5年倒数。

从累计销量看,2012-2023年,轻卡销量的谷底是2016年,2023比2022年多5.3万辆,2023年销量在近5年排名第3。

前十有五家正增长

远程商用车坐稳第十

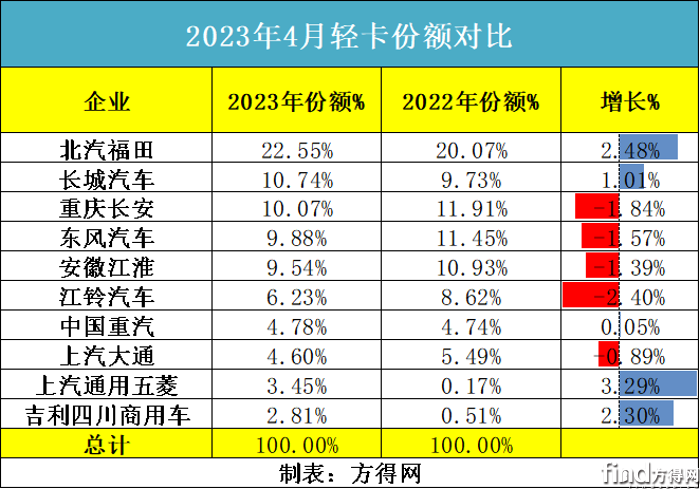

2023年轻卡市场前十排位有很大变化,前五排名不动如山,份额却有小幅减少;后五位换位频繁,五菱/远程商用车坐稳前十。

可以看出,2023年4月,前五企业排名与2022年变化不大。福田依然大幅领跑行业,单月销量3.57万辆,一骑绝尘。长城汽车、东风、重庆长安、江淮之间差距不过千辆。这其中,福田/长城/重庆长安同比不仅实现正增长,且增幅跑赢了行业大盘。

2023年4月,在销量前十的轻卡企业中10家企业同比正增长,上汽通用五菱和远程增幅翻倍,上汽通用五菱环比增幅最高,达到403.77%

从累计销量来看,福田以14.16万辆累计销量领跑行业,累计销量超10万辆的也仅有福田一家,累计销量超过5万辆的企业有4家,为长城、重庆长安、东风和江淮。这其中,各家差距均在千辆左右。累计销量在2万辆以上的企业有4家,分别为江铃、重汽、大通、五菱。远程商用车在4月继续坐上前十的位置。

从份额来看,前十企业中有4家企业份额同比去年增长。排名首位的福田份额达到22.55%,除福田外,有2家企业份额超过10%(长城汽车10.74%、重庆长安10.07)。在这与2022年同期相比少了一家,且前五企业份额也相比2022年同期下滑。

此外,福田份额增长2.48%,重汽、远程商用车份额均有不同程度增长,五菱份额增幅3.29%是行业中份额增幅最高的企业。

2023年4月行业前5强企业份额不断被后位者夺走,2022年,前五强份额为64.09%,2023年,前五强的份额为62.77%,份额被后五位企业分化。

远程商用车踏进前十门槛

定档线1.76万辆

从上表数据可见,轻卡前十企业合计份额达到84.64%,同比2022年前十企业份额增长1.03%;行业前五企业占比相比去年下降,说明轻卡市场竞争最激烈的战场仍在后位区。

2023年4月,轻卡市场第十位为远程商用车,单月销量为4200辆,若将远程商用车旗下所有品牌(包含吉利四川、江西吉利以及唐骏)销量合计则为6003辆,位次则更高。

同时,前十外华晨鑫源、一汽、江西五十铃、庆铃均为有力竞争者。

4月这几家企业均有新品推出:4月,庆铃五十铃2023款ELF轻卡家族在多地上市,引领新蓝牌高端轻卡市场。4月,解放第六代高端轻卡虎6G即将上市,同样剑指高端市场。同样在4月,江西五十铃翼放轻卡EC 2.5针对水产运输市场推出定制化产品,赋能用户。

2023年4月,新品频出、蓝牌高端轻卡市场战局白热化。面向二季度,机会都是均等的。

2023年4月,国内经济下行压力加大,需求仍显不足,这也导致了轻卡市场虽同比增,但环比下滑。这并不是个“好现象”,根据宏观市场以及终端市场的反馈来看,增长也许会在二季度结束,随之而来是更为艰难的时期。

面向存量市场,谁松懈,谁掉队。各家企业都要“放大招”才能保住自己的位置。

热门资讯

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12 宇通/中通/金龙/安凯预警:2026客车行业“生死劫”藏在哪?方得网2026-05-09

宇通/中通/金龙/安凯预警:2026客车行业“生死劫”藏在哪?方得网2026-05-09 净利最高涨241%!一季度报比拼 解放/重汽/福田/潍柴/宇通等 谁赢麻了?方得网2026-05-10

净利最高涨241%!一季度报比拼 解放/重汽/福田/潍柴/宇通等 谁赢麻了?方得网2026-05-10 百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13

百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13 破65万辆 利润增长20倍!福田汽车如何用ESG撬动高增长?方得网2026-05-07

破65万辆 利润增长20倍!福田汽车如何用ESG撬动高增长?方得网2026-05-07

数据

更多>- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

- 重汽登顶 福田涨73% 它狂飙169%!3月新能源重卡涨36%

- 福田领涨17% 江淮坐稳前三 前3月轻卡51万辆五年高点!

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

原创

更多>- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 百万辆级新市场开启!长安/远程/大通率先抢占!

- 商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级

- 不抢第一,只做“最对” !奇瑞商用车DELIVAN改写中国商用车出海逻辑

- 商用车电池抢先“AI” 改变电池定义!

- 四大代差级领先 零一重卡喊出天下无坡到底有没有底气?

- 奇瑞商用车4月销量破万辆!40%高增长背后,有何原因?

- 宇通/中通/金龙/安凯预警:2026客车行业“生死劫”藏在哪?

- “深一豹”尚未成功 重卡新新势力还有机会吗?

- 解放/重汽/潍柴/汉马科技预警:2026年重卡行业有何风险?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网