2月份燃气重卡已提前启动?2024全年渗透率要到40%?

方得网原创

2024年燃气重卡增长多少?又有哪些利好?

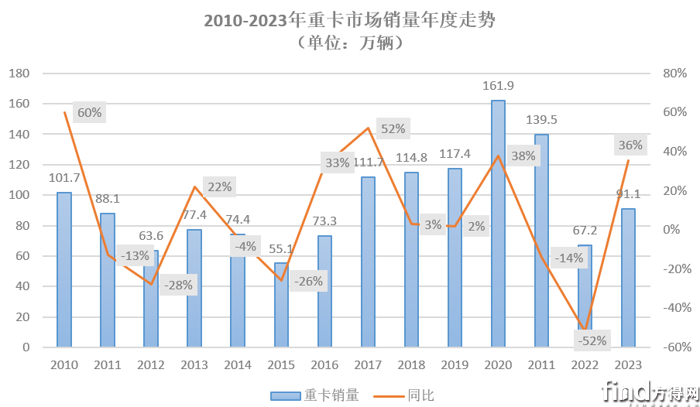

据企业开票口径数据,2023年重卡全年销量定局91.1万辆,同比增长36%。其中,燃气重卡高歌猛进,全年销量超16万辆,较上年同期净增14.2万辆,同比累计大幅增长543.8%,是2023年表现尤为亮眼的细分市场之一。

展望2024年,行业预计重卡市场销量或至100-110万辆规模。而燃气重卡增长无疑仍将是主要驱动力。

请看方得网报道。

2024年:

燃气车依旧是增长主力

东吴证劵分析认为,2024年行业整体回暖为燃气重卡渗透率提升创造了外部条件。首先,2024-2025年国四淘汰、国五进城设限等因素,无疑会促使用户在新一轮重卡更换周期到来之际优先考虑燃气重卡。

同时,2023年也是重卡新一轮上升周期的起点——重卡行业由2022年跌至谷底的67.2万辆回升至91万辆,2024-2025年重卡市场整体需求向上,需求有望扩张至120万辆规模,天然气重卡增长存在周期性机遇。

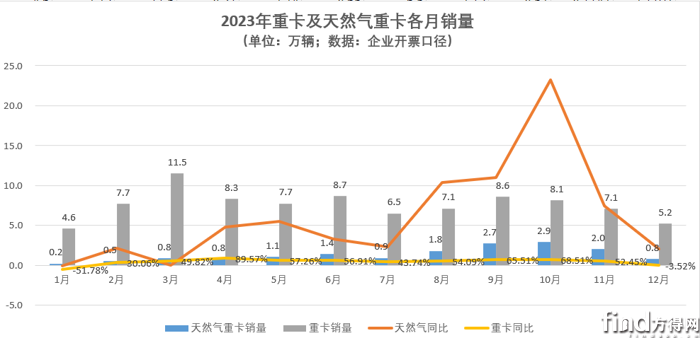

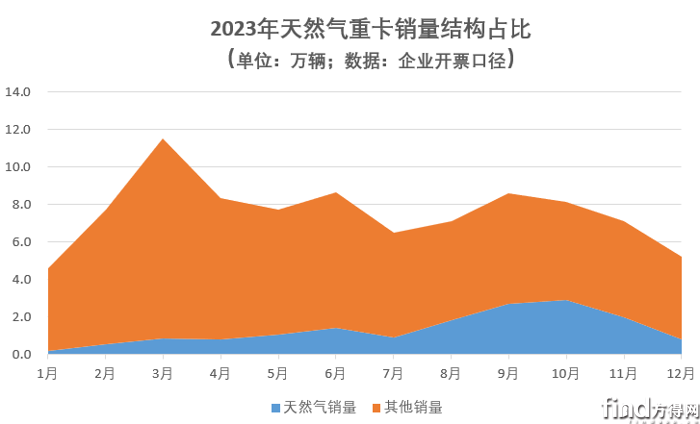

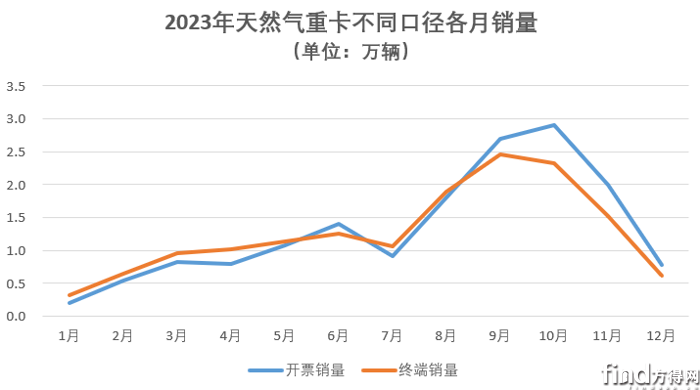

具体看天然气重卡市场表现,2023年全年销量在16万辆(终端统计为15.2万辆),总体渗透率为25%。尤其在传统旺季“金九银十”,市场渗透率达到42%的小峰值;随着天然气终端价格上涨,当年12月的市场渗透率回落至17%。

每年进入3月后,天然气价格相比上一年12月有明显下滑。过去6年下滑幅度均值约为30%(2022年较为特殊)。预计2024年随着供暖季结束,天然气价格将重新回落至“3元时代”。

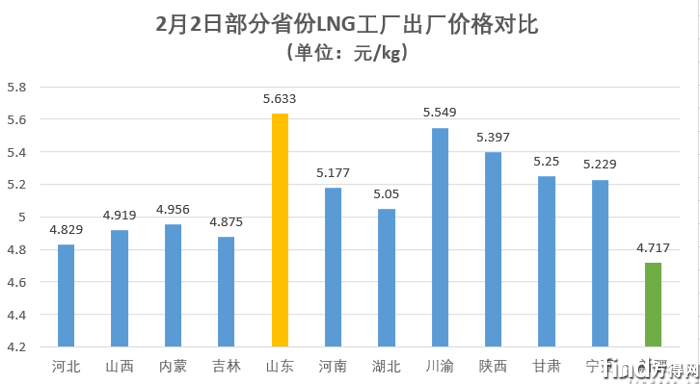

从目前天然气市场的价格来看,部分省份天然气价格已经在5元/kg左右:山东LNG价格为5.6元/kg,新疆价格更低为4.7元/kg。(如上图所示)展望农历春节后的3月份——也是重卡市场上半年“小旺季”的市场表现,天然气重卡大范围替代柴油车是大概率事件。

在此背景下,2024年燃气重卡发展提速几成定局,3、4月份天然气重卡销量有望翻倍、翻两倍增长,天然气重卡渗透率也会很快回升至40%以上,行业预计全年销量有望突破20万辆。

为何增长?

多因素共同推动

首先,天然气供给稳定,价格虽受季节性因素影响短期上涨,但中长期有望保持低位运行。

东吴证券指出,2022年美国成为全球最大LNG出口国。同时美国不断加大LNG接收站建设力度,预计至2025年美国LNG峰值出口能力将至少增加1.6亿立方米/d,出口能力提升53%,全球中长期天然气供给将持续增加。此外,俄罗斯进口气增加,对国内气价起一定平抑作用。

从国内来看,我国天然气增产上储工作不断推进,天然气供应保持充裕,地下储气库储备充足。值得一提的是,即使当前是供暖季,但LNG市场需求表现偏弱,LNG价格上涨乏力,未来有望进一步回落。

其次,天然气重卡产品持续出新,技术成熟,产品品类齐全有望带动市场增量。

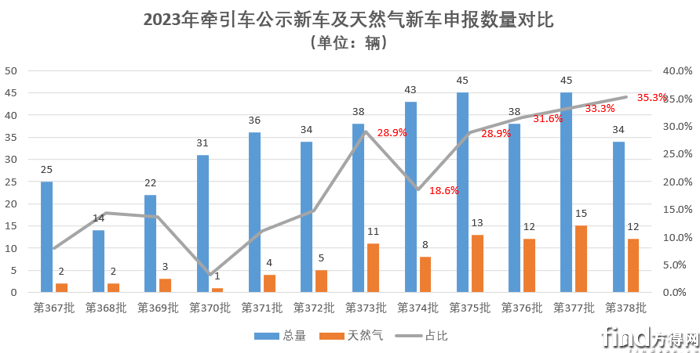

2023年下半年以来,天然气重卡申报数量持续走高。10月份以来,天然气重卡新品申报数量占新车总量超过30%以上,12月达到小峰值35.3%。

从车型来看,大容量气瓶、双气瓶、多气瓶等丰富组合持续发力长途运输。从配套发动机来看,13L逐渐向15L大马力内燃机过渡;同时在2023年下半年牵引车新品公示中,多次出现16L、17L燃气机,功率最高可达800马力。

根据重卡上险数据,15L产品销量在2023年下半年已接近45%左右。预计2024年15L大马力天然气重卡产品或将成为市场焦点。

其三,天然气重卡供需平衡,2024年依旧有较大增长空间。

从企业批发销量与终端销量的表现来看,2023年下半年以来,重卡企业加紧排产天然气重卡,开票销量大于终端销量。但从全年销量来看,2023年天然气重卡终端销量约15.2万辆,开票数据约16万辆左右,产销基本平衡。

此外,业内推断全行业天然气重卡发动机最大月产能在4-4.5万辆之间。如果假定2024年3月份天然气重卡销量为4.4万辆(2023年3月销11万辆×渗透率40%=4.4万辆),行业供需基本处于紧平衡状态。

其四,加气站建设逐渐完善,带动更多“油转气”切换。

东吴证券指出,2023年西北天然气渗透率累计达51%,领先全国;华北天然气重卡销量为7.2万辆,渗透率为48%。而华东/华中渗透率较低,分别累计为8%/16%,推广速度较慢。随着2024年加气站建设逐步完善,同时鉴于华东地区重卡销量/保有量均处国内头部水平,2024年依旧有较大增长机遇。

2023年,燃气车是支撑重卡总量向上的强势引擎。2024年,各方准备更加充分,这一细分市场又会有怎样的表现?

热门资讯

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12 百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13

百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13 商用车电池抢先“AI” 改变电池定义!方得网2026-05-12

商用车电池抢先“AI” 改变电池定义!方得网2026-05-12 福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14

福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

数据

更多>- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

原创

更多>- 绿控传动创业板IPO过会!打开资本市场新大门

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 百万辆级新市场开启!长安/远程/大通率先抢占!

- 商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级

- 不抢第一,只做“最对” !奇瑞商用车DELIVAN改写中国商用车出海逻辑

- 商用车电池抢先“AI” 改变电池定义!

- 四大代差级领先 零一重卡喊出天下无坡到底有没有底气?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网