重卡11月劲增47%!重汽2.5万 解放增77% 福田/徐工暴增150%

方得网 洪晗婷

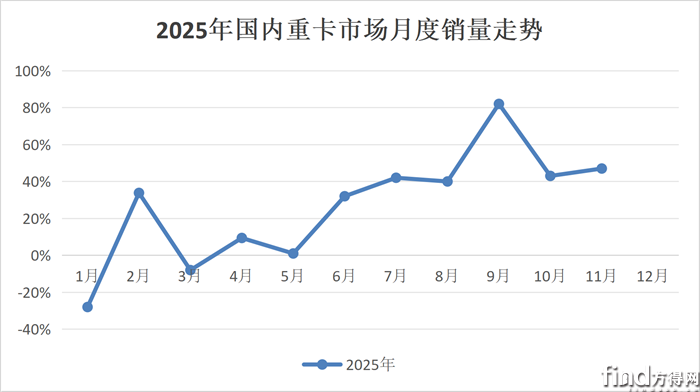

11月重卡破10万,同比增幅近五成,以“八连涨”收官淡季。

11月重卡市场呈现“同比高增、环比微降”特征。据最新数据获悉,2025年11月,国内重卡市场销量预计达10.1万辆(批发口径,包含出口和新能源),环比下降5%,同比增长47%,实现“八连涨”且平均增速43%;2025年1-11月,国内重卡累计销量预计103万辆,同比增长26%,全年冲刺110万辆在即。

请看最新数据分析。

11月:五家企业销量破万辆 两家企业增幅达1.5倍

2025年11月,重卡市场在传统淡季交出了一份超出预期的成绩单——10.1万辆销量同比增长47%,延续了自4月起的“八连涨”态势。这份亮眼数据背后,是政策红利、出口增长(11月中国重卡出口批发销量预计增长20%)与新能源渗透率提升的多重支撑,也为即将到来的2026年行业转型埋下伏笔。

从终端需求来看,11月,国内终端销量同环比双增——环比预计增长13%,同比预计增长近40%。其中,燃气车终端销量同比增速预计超75%,国内渗透率在25%左右。在细分市场中,受以旧换新政策截止与2026年新能源购置税减免退坡影响,11月新能源重卡终端销量预计2.6万辆,同比增长1.6倍,单月渗透率突破 30%,刷新历史纪录。

在这样的行情下,11月重卡企业销量排名呈现“头部稳、腰部涨”的特征,主流企业增速分化明显,部分企业凭借新能源与出口优势实现“弯道超车”。

具体来看,在2025年11月份的重卡“排位赛”中,重汽、解放稳守前二,市占率超47%。其中,重汽以2000辆的销量优势夺下2025年11月销量榜冠军(继续蝉联销冠)。数据显示,重汽11月重卡销量预计2.5万辆,同比增长23%,市场份额为24.8%,夺走近1/4市场;解放11月重卡销量预计2.3万辆,同比激增77%,增速远超行业平均水平,市场份额为22.8%。

从销量增长趋势来看,东风、福田、徐工,三家企业实现高增长,其中,福田、徐工增速亮眼,两家企业同比均暴涨1.5倍。数据显示,东风11月份销售重卡预计1.6万辆,同比增长65%(增速第三),市场份额为15.8%;福田11月重卡同比大增150%(增速在主流企业中与徐工并列第一);徐工11月重卡预计销售0.45万辆,同比大增150%,市场份额占比4.5%。

此外,陕汽11月预计销售1.4万辆,同比增长8%,市场份额为13.9%;江淮11月重卡预计销售0.07万辆,市场份额为0.7%。

前11月:福田/徐工增幅翻倍

2025年1-11月,重卡市场累计销量预计突破103万辆,距离全年110万辆目标仅一步之遥。其中,行业内有四家主流企业累计销量均超16万辆,两家企业实现高速增长,三家主流企业市占率实现不同程度上升。

具体来看,重汽1-11月重卡销量预计27.8万辆,同比增长23%,市场份额高达27.0%;解放1-11月重卡销量预计19.9万辆(累计销量保持行业前二),同比增长21%,市场份额为19.3%;东风公司(包括东风商用车、东风柳汽乘龙等)1-11月重卡销量预计16.2万辆,同比增长27%,市场份额为15.8%,市场份额同比上升0.2个百分点。

福田增速第一,市占率上升第一。数据显示,福田1-11月累计销售各类重卡预计13.2万辆,同比增长104%(增速第一),市场份额为12.8%,其市场份额同比上升4.9个百分点。

陕汽集团(包括陕汽重卡、陕汽商用车等)1-11月各类重卡销量预计16.2万辆同比增长18%,市场份额为15.7%。

徐工1-11月重卡销量预计3.46万辆,同比增长94%(增速第二),市场份额为3.4%,比上年同期份额扩大1.2个百分点;江淮1-11月累计销售重卡预计1.2万辆,市场份额约为1.2%。

综上,2025年11月重卡市场凭借“八连涨”强势收官,11月10.1万辆的销量不仅让全年110万辆目标触手可及,更重现了2017-2019年的行业景气度,前11月累计数据更显行业复苏态势。

那么,接下来12月重卡市场又会交出一份怎样的成绩单?是否有望实现“翘尾”,最终突破110万辆呢?

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24

“深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25

新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局方得网2026-02-24

五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局方得网2026-02-24 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网