新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

方得网 原创

车企找准“大鱼池”、跑对道,比努力更重要!

2025年,新能源重卡以181.8%增速驶入行业主赛道,市场渗透率从2024年的13.6%攀至28.9%,占据重卡市场近三成江山。

对于未来,不少车企给出大胆预测——2026年,新能源重卡渗透率或到35-40%,到2030年渗透率或55%,其占比将超过柴油重卡及燃气重卡。

身处高速增长的赛道,车企不光要努力,还要选对细分市场。一旦选错即便全力以赴,也可能事倍功半。究竟哪些细分市场才是真正的机会所在?

透过2025年的交强险销量数据,或许能揭示市场机会。

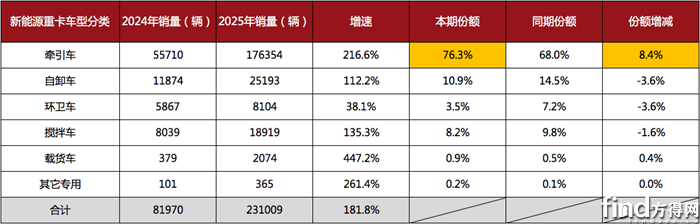

车型结构:牵引为王

从车型类别观察,新能源重卡市场的“牵引为王”时代已到来,而其他车型则进入结构性调整阶段。

据交强险销量数据显示,2025年,新能源牵引车销量高达17.6万辆,同比激增216.6%,市场份额从68%大幅跃升至76.3%,净增加8.4个百分点。这意味着,超过四分之三的新能源重卡都是牵引车。而在五年前——2020年,新能源牵引车占比仅26.2%,低于环卫车。

其爆发式增长主要得益于港口、矿山、钢厂等封闭或固定线路的短倒运输场景日益成熟,以及“油电差价”带来的较高经济性。这个赛道规模最大、增长最快,是决定新能源重卡企业行业地位的“主战场”。

其他车型则共同瓜分剩余约四分之一的市场,但多数车型份额在收缩。据交强险数据显示,2025年,新能源自卸车销量2.5万辆,同比增长112.2%,占比10.9%,较上年份额净减少3.6个百分点;新能源环卫车与搅拌车占比分别为3.5%、8.2%,较上年份额也均减少3.6、1.6个百分点。

值得注意的是新能源载货车,其2025年销量增长447.2%,份额小幅提升0.4个百分点,展现出一定的活力。这可能与城市配送、冷链等细分领域的电动化尝试有关。不过,其占比仍不到一成(0.9%),市场容量依然非常小。

可见,当前新能源重卡市场的竞争,在很大程度上是新能源牵引车的竞争。资源有限的车企,必须将主要兵力投入到牵引车市场。自卸、环卫、搅拌等市场则适合进行差异化布局,或依托地方资源、特定场景进行深耕。

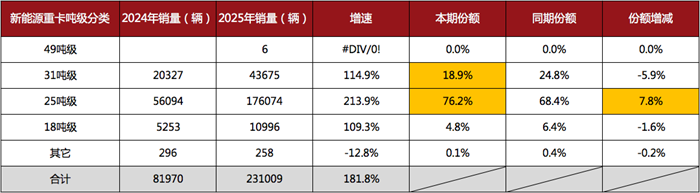

吨级分化:中间大、两头小

从吨级结构看,新能源重卡市场出现“哑铃型”需求分布,中间大、两头小,25吨和31吨车型是两大主力市场。

据交强险销量数据显示,2025年,25吨级新能源重卡销量达17.6万辆,同比增长213.9%,是增长最快的吨级区间。其在新能源重卡总销量中的份额从68.4%提升至76.2%,较上年份额扩大7.8个百分点,地位进一步巩固。这表明,中型重卡的新能源化进程最为迅猛,可能在城建、区域短驳等场景中找到规模化应用的突破口。该市场容量大、增速高,是当前最主流的赛道。

相比之下,31吨级车型虽增速第二(销量从2万辆增至4.4万辆,增速114.9%),但市场份额仅18.9%,较去年同期份额减少5.9个百分点。这一数据说明,该市场自身在快速成长,但其增速远不及25吨级市场,导致份额被稀释。

方得网认为,31吨级车型通常对应干线物流等场景,其新能源化的挑战可能在于续航、充电设施和初始成本。对于企业而言,这是一个高潜力但同样高门槛的赛道,需要更强的技术能力和资源投入。

另外,18吨级和其他吨级市场则相对边缘化。据交强险销量数据显示,2025年,18吨级销量翻倍,但份额不足5%且小幅下滑1.6个百分点;其他吨级销量也微乎其微,份额也出现萎缩。

车企若想快速上量、抢占新能源重卡市场份额,25吨级市场是必争之地。而进军31吨级市场,则需要做好打持久战、技术战的准备,更适合有长途技术积累和雄厚资金实力的企业。盲目进入18吨级及以下等容量小、增长慢的细分市场,很可能陷入“叫好不叫座”的困境。

数据揭示趋势。2025年的销量结构清晰指出:以牵引车为主导的运输场景、25吨和31吨级市场,及已具备经济替代条件的细分领域,将是未来一两年内的主战场。

对车企而言,盲目追逐热点或试图“全赛道覆盖”并非明智之举。不如结合自身优势,聚焦增速高、份额大、可持续的细分市场,做深做透。

行业变革期,“选对路”远比“拼命跑”更重要。

热门资讯

新能源轻卡1月暴涨107%!跃进上位第一!重汽杀进前四!潍柴领涨304%方得网2026-02-20

新能源轻卡1月暴涨107%!跃进上位第一!重汽杀进前四!潍柴领涨304%方得网2026-02-20 “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24

“深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24 比亚迪第一 安凯增167%成黑马!新能源客车1月榜单前五排名换血方得网2026-02-23

比亚迪第一 安凯增167%成黑马!新能源客车1月榜单前五排名换血方得网2026-02-23 上汽红岩总经理邱学军祝大家新春快乐!方得网2026-02-20

上汽红岩总经理邱学军祝大家新春快乐!方得网2026-02-20 奇瑞商用车总经理巩月琼祝大家马年大吉、财源广进方得网2026-02-19

奇瑞商用车总经理巩月琼祝大家马年大吉、财源广进方得网2026-02-19

数据

更多>- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

- 2025新能源小微卡增35% 前十换位!远程连冠 奇瑞/福田争第二 江铃前十

原创

更多>- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 方得网恭祝商用车全体同仁:新年快乐、马年大吉!

- 特百佳动力科技股份有限公司董事长黄高成祝大家新春快乐、事业腾飞

- 广汽领程总经理张志勇祝大家新春快乐、阖家安康

- 宇通集团董事长汤玉祥祝大家家庭美满,事业腾达,新春胜意!

- 采埃孚商用车解决方案事业部亚太区总裁于素杰的新春祝福!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网