12月首超1万!客车2025出口7.8万辆 宇通冠军 比亚迪公交第二 安凯再爆发

方得网 原创

中国客车出口年终爆表!全年高达7.8万辆!

中国客车出口首次月度出口超1万辆大关,全年出口7.8万辆创造新纪录!

中国客车统计信息网最新数据显示,行业重点关注的21家客车企业,2025年12月出口客车(车长3.5米以上)1.2万辆,同比大增64%、环比暴涨113%!2025年1~12月,客车累计出口7.8万辆、累计同比增长27%!

其中,行业龙头宇通客车继续占据出口总量、公交、大中型座位客车三大累计榜,并12月重夺单月冠军!金龙、金旅位列出口总量二三名。海格客车升至月度出口亚军,拿下大中巴累计亚军;比亚迪收获公交累计出口亚军;持续高增长的安凯客车最终拿下大中巴累计销量第三。

请看方得网分析报道。

12月榜:

宇通回王座 “三条龙”缠斗

安凯/亚星暴增200%

2025年12月出口客车(车长3.5米以上)11975辆,同比大增63.73%、环比暴涨112.51%!以耀眼成绩结束2025年。

12月出口销量排名前十分别为:宇通客车、海格客车、金旅客车、金龙客车、江铃晶马、中通客车、安凯客车、亚星客车、中通客车、比亚迪和欧辉客车。

本月客车出口榜与上月相比变化较大,显示客车出口竞争依然激烈。

其中,同比环比均大幅增长的宇通客车,以4343辆、独占市场1/3以上的骄人成绩,重回月度出口冠军;二三四名呈现“三条龙”缠斗,上月第五、海格客车1665辆,拿下本月亚军;上月第四、金旅客车,上月冠军、金龙客车也都超1000辆,以比较接近的成绩排名三四位。

11月中巴爆单的江铃晶马,12月又以402辆中巴、近500辆轻客的成绩,挤进月榜前五。

6-10名位置也进行重排:安凯客车、亚星客车,同比暴增200%以上,从上月前十之外升至第六、第七;月销量稳定的中通客车,暂列第八;比亚迪排在第九;与上月销量持平的欧辉客车,名列第十。

累计榜:

宇通领先 安凯增速153%

2025年1~12月,客车出口销量78313辆、累计增幅涨至26.68%。

今年1~12月出口累计排名前十分别为:宇通客车、金龙客车、金旅客车、海格客车、中通客车、安凯客车、欧辉客车、比亚迪、江铃晶马和亚星客车。

其中,宇通客车累计出口已超1.7万辆,毫无争议占据行业冠军;获得亚军的金龙客车累计出口增长65%、超过1.2万辆,也突破了企业历史纪录;金旅客车9326辆出口距离1万辆一步之遥,排名第三位;海格客车8741辆出口紧随其后。

与上月相比,累计榜只有六七名位置不一样:12月出口暴增的安凯客车,全年出口超5000辆,年度增幅153%行业第一,排在累计榜第六;今年同样增长明显的欧辉客车,退居第七。

公交榜:

宇通大领先 比亚迪/海格并列第三

2025年12月,公交客车出口4000辆,同比增长12.01%、环比增长98.61%!行业前有4家增幅超过100%,格局再现波动!

其中,宇通客车1948辆遥遥领先,继续占据公交月度第一;金旅客车从上月第五回到第二;比亚迪301辆继续排在季军,海格客车同样301辆并列第三。

暴增418%的中通客车,前进到第五;月出口相对稳定的中车时代,晋级第六;大增184%的安凯客车直升第七;金龙客车退至第八;欧辉客车继续排名第十。

2025年1~12月,公交出口29576辆、同比增幅定格29.49%。

排名前十的分别为宇通客车、比亚迪、海格客车、中通客车、欧辉客车、金龙客车、金旅客车、安凯客车、中车时代电动和亚星客车。

年度冠军宇通公交出口已达8460辆,领先优势明显;公交大户比亚迪占据4000+一档,排名亚军;3000+档位争夺激烈,海格客车3032辆占据第三,中通客车2944辆、欧辉客车2750辆,互换四五位,近距离紧随其后。

金龙客车、金旅客车、安凯客车、中车时代电动、亚星客车,还是排在6-10位,

值得一提的是创维汽车、远程商用车,虽然未能进入公交出口累计前十,但也都超过了500辆,实现了652%、1349%的高速增长,已是公交出口不容忽视的力量。

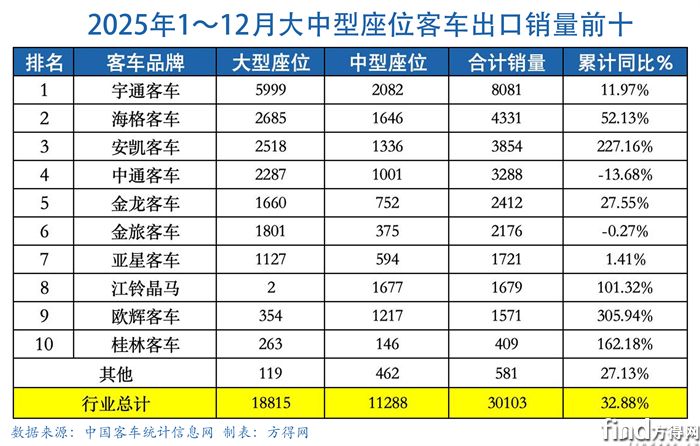

大中座位客车榜:

宇通卫冕 海格/安凯二三名

亚星转正上位

传统客车企业较为强势的大中型座位客车领域,2025年1~12月累计出口30103辆、同比增长32.88%。

其中12月大中型座位客车出口5409辆,排名前十的分别为:宇通客车、海格客车、亚星客车、安凯客车、江铃晶马、欧辉客车、金旅客车、金龙客车、中通客车和桂林客车。

2025年基本稳定的大中型座位榜,也因12月最终冲刺而调整:宇通客车12月出口2245辆、累计出口销量超8000辆,榜首位置坐到年终;海格客车12月出口1251辆、最后以4331辆夺得亚军;安凯客车累计3854辆、暴涨227%,占据第三。

中通客车3288辆排在第四;金龙、金旅累计出口2412、2176,稳居五六位。

12月爆单的亚星客车从第九升至第七,同比转为正增长;而同样实现批量出口的江铃晶马险胜欧辉客车,排第八位。

具体来看,宇通客车、海格客车、安凯客车、中通客车、金旅客车和金龙客车,分列大型座位客车出口累计排名前六名;中型客车出口累计排名,宇通客车排在第一,江铃晶马、海格客车排在二三位,安凯客车、欧辉客车、中通客车位列四五六位。

客车出口再创新高

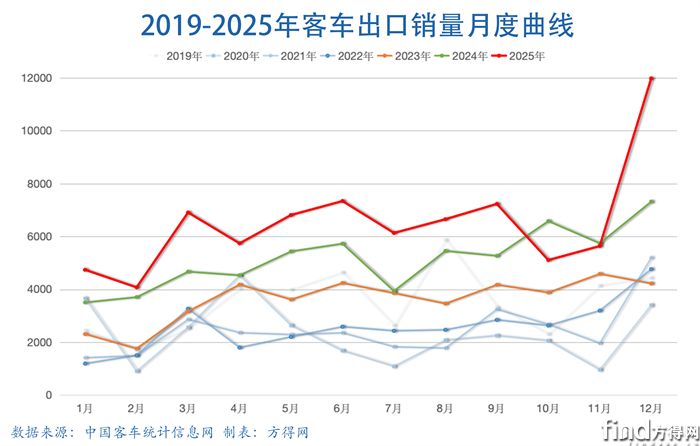

2025年12月客车出口1.2万辆,全年行业累计出口量7.8万辆!创造了月度出口与年度出口的新纪录!

这一成绩大幅超过2020年、2021年、2022年(3万辆上下),超过2019年(4.1万辆)、2023年(4.3万辆),甚至超过了2024年(6.2万辆)!

从2025年1~11月出口细分车型来看,座位客车依旧是出口市场的绝对主力,全年出口45671辆、同比增长31.23%,市场占比高达58.32%。公交客车作为第二大出口主力,全年出口29576辆、同比增长29.49%,市场占比37.77%。与之形成对比的是,校车全年出口413辆,同比微降1.67%,市场份额仅0.53%,延续了此前的萎缩态势;其他客车出口2653辆,市场占比3.39%,成为唯一呈现显著下滑的细分品类。

其中,中型座位客车表现尤为突出,出口11288辆,同比增幅达到54.88%,成为座位客车细分领域的增长黑马;大型座位客车出口18815辆,同比增长22.44%,凭借24.03%的市场份额稳居座位客车细分首位;轻型座位客车出口15568辆、同比增长28.15%,保持了稳健的增长节奏。

大型公交客车是公交出口的核心支柱,出口21466辆、同比增长28.73%,市场份额达27.41%;中型公交客车出口6103辆,同比增长32.21%,增速高于大型公交客车;轻型公交客车出口2007辆,同比增长29.57%,细分市场增长动力充足。

根据方得网了解,临近年底假期及财年结算,12月集中冲量,进一步推高了2025年全年客车出口规模。

全球公共交通发展趋势与旅游客运需求回暖背景下,中国客车供应链完整、技术实力突出、产品性价比高、定制化能力强等核心优势突出,海外市场增长表现亮眼。

2025年客车出口的高增长,一方面得益于中国客车企业在新能源、智能化技术上的持续突破,产品竞争力与品牌影响力不断提升,契合了海外市场对绿色、高效出行需求;另一方面,“一带一路”沿线国家的基础设施建设与公共交通升级需求,为客车出口提供了广阔的市场空间。

2025年中国客车出口市场的高增长态势,背后是传统强企与新能源特色分轨并进。

在座位客车领域,宇通、海格、安凯、中通等传统客车企业则展现出强劲的发展韧性。尤其传统轻型客车赛道,“三条龙”为代表的企业依旧牢牢占据优势地位。

而新能源客车及公交领域,以宇通、海格、金龙、金旅、中通与比亚迪、中车电动、创维汽车、远程商用车,同样表现出色,体现出智能化、高端化和适配不同场景的定制能力。不仅巩固了中国客车在中东、非洲、南美优势市场,更实现出口欧洲市场的新突破。

海外新兴市场对新能源公交、座位客车的采购需求尚未饱和,客车出口规模仍具备持续增长空间;与此同时,中国客车加大海外客户合作黏性、本地化服务效率更高,产品与品牌优势将持续增强,中国客车在全球市场的认可度有望进一步提升。

2026年,中国客车出口增长基调不变,或将从高速向稳健过渡,仍然值得看好。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25

新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26

1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网