潍柴破80万台夺冠 玉柴狂涨23% 全柴/云内破30万!2025年多缸柴油机销量出炉

方得网 原创

2025年,多缸柴油机市场整体呈现稳中有进的复苏态势。

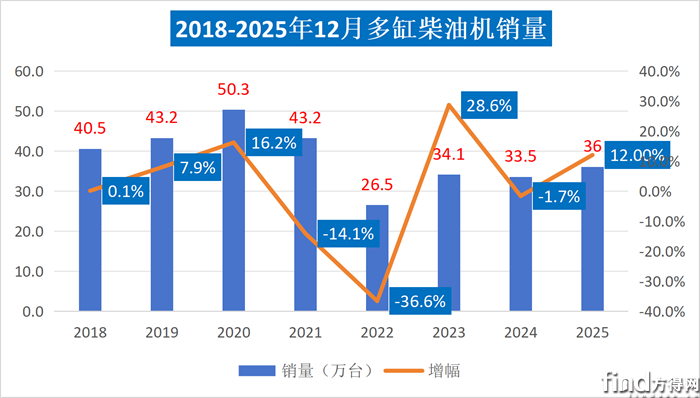

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2025年12月,多缸柴油机(以下简称柴油机)多缸柴油机单月销量达36.0万台,同比增长12.0%,环比亦保持小幅上升。

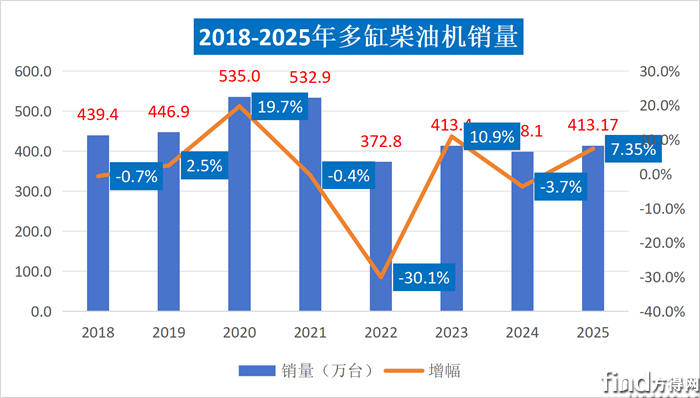

从全年月度走势来看,除个别月份受季节性因素及同期高基数影响出现短暂回调外,绝大多数月份销量均实现同比正增长。最终以全年超413万台的成绩收官,同比增幅达到7.4%。

在此趋势下,市场格局悄然生变。谁在领涨?企业间的份额争夺呈现哪些新特征?请看方得网带来的分析报道。

2025全年销量413万台 同比增长10.9%

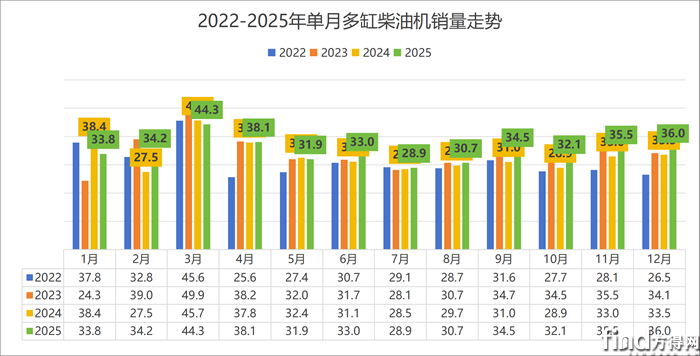

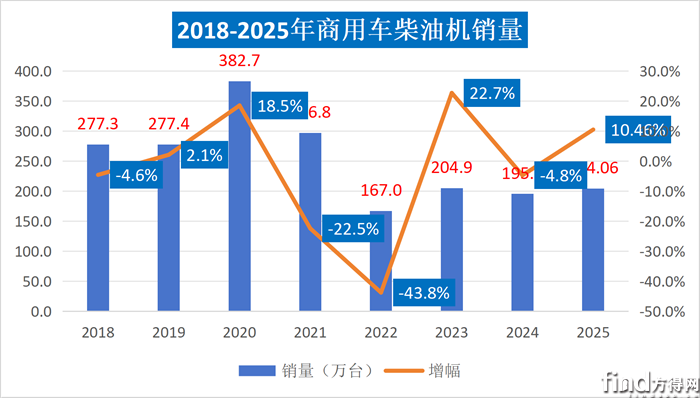

2025年多缸柴油机销量呈现“前低后稳、年末冲高”的特点。1月销量为33.8万台,2月略升至34.2万台,3月达38.1万台,为上半年高点;4–8月销量在31–35万台之间震荡,9月后逐步回升,12月以36.0万台收官,环比增长1.4%,同比增长12.0%。全年月度波动趋于平缓,说明市场在政策与需求调整中逐步企稳。

从2018–2025年长周期看,多缸柴油机销量经历“增长—下滑—复苏”三个阶段:2018–2021年稳步上升,2020年达峰值535.0万台;2022年受疫情、行业调整、排放标准切换等因素影响下降,2022年仅372.8万台;2023年起进入复苏通道,2024年小幅回调后,2025年实现413.2万台,同比增长7.4%,反映行业正逐步走出低谷。

从多缸柴油机的配套用途来看,增长呈现严重分化。除商用车用、发电机组用及摩托车用实现同比增长外,其余配套领域均出现下滑。其中,农业机械用下滑19.98%、船用下降13.85%和乘用车用下降12.87%。工程机械、园林机械等领域也小幅下行。这清晰地表明,2025年柴油机市场的增长并非全面回暖,而是高度依赖于商用车等少数领域的单点突破,整体需求结构正在发生深刻调整。

方得网分析认为,2025年,我国多缸柴油机市场整体呈现 “商用车驱动、结构性增长” 的鲜明特征。市场总销量迈上413万台台阶,同比增长7.4%,其核心增长动力主要来自于商用车领域,尤其是卡车市场的强劲复苏。

得益于重卡的增长,带动柴油市场增长。潍柴市场营销相关领导接受方得网采访时表示,“数据显示,2025年重卡出口约33万台,成为重卡市场重要增长极;此外,国内市场需求在国四车辆置换政策的持续拉动下得到有效释放。同时,潍柴动力在发电机组,农机,船用等领域实现了市场突破,这都带动了2025年多缸柴油机市场的增长。”

此外,出口也是带动2025年柴油机增长另一大助力,东风康明斯发动机有限公司常务副总经理曹永军表示,“根据官方数据显示,内燃机的出口一直是同比增长,且涨幅一直保持在10%以上水平。具体到东风康明斯,海外市场的增长已经超过了国内市场的增幅,占比达到6成以上。”

潍柴破80万台稳坐王座

玉柴狂涨23% 全柴破30万

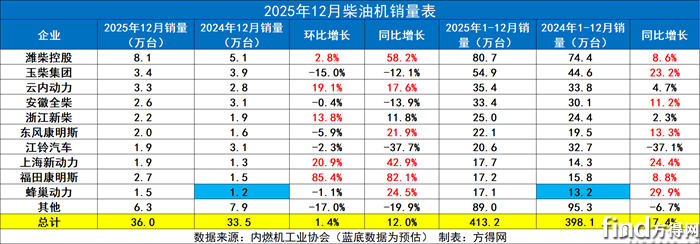

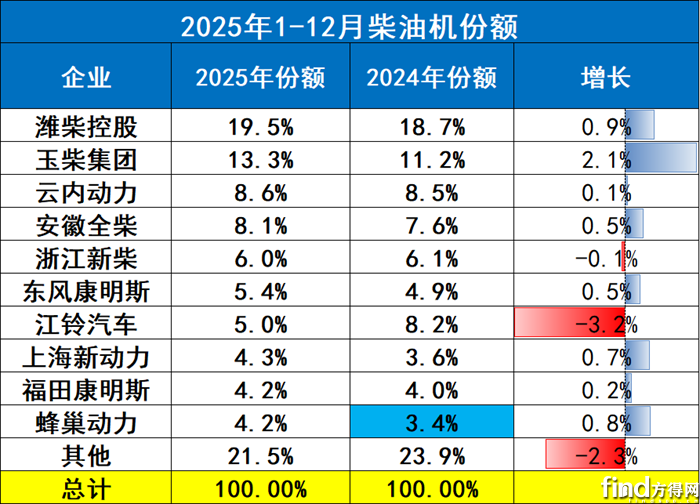

2025年,多缸柴油机销量前五企业排名与上年保持一致,依次为潍柴、玉柴、云内动力、安徽全柴、浙江新柴。这一“五强”阵营合计销量达229.4万台,合计市场份额提升至55.5%,行业集中度进一步增强。

2025年12月销量同比增长12.0%,高于全年累计增幅(7.4%),说明年末市场动能增强。其中,潍柴、福田康明斯、上海新动力等12月同比增幅均超50%,拉动整体增长。

从2025年多缸柴油机企业销量排名看,前五企业依次为:潍柴控股(80.7万台)、玉柴集团(54.9万台)、云内动力(35.4万台)、安徽全柴(33.4万台)、浙江新柴(25.0万台)。

从份额来看,市场呈现“强者恒强、尾部萎缩”的特征。与2024年相比,前五企业未发生名次变化,但份额持续向头部集中:前五企业合计份额从2024年的51.7%提升至2025年的53.5%,行业集中度进一步增强。

潍柴控股份额提升0.9个百分点至19.5%,稳居第一,其增长主要来自商用车板块的强劲复苏。

玉柴集团份额增长2.1个百分点至13.3%,增幅最大,反映其在多领域市场的持续渗透;

云内动力全年销售35.4万台,同比增长4.7%,其增长主要得益于在轻型商用车市场的稳定配套,以及在部分非道路领域的拓展。

安徽全柴表现更为亮眼,全年销售33.4万台,同比大幅增长11.2%,增速在前五企业中位居前列。其增长动力源于在农机配套市场的深厚基础,以及对商用车市场的积极渗透,尤其在轻卡领域的竞争力持续巩固。

格局变化背后是技术路线与市场策略的分化。2025年,产品布局更加广泛的企业抗压能力更强。除商用车市场外,农机、发电、船机、新能源市场协同并行才能提升竞争力。

柴油机市场的“马太效应”持续显现。头部企业凭借技术、规模和全产业链优势,不断扩大领先地位,同时中部企业则通过深耕优势市场、实现差异化竞争,稳固了自身行业地位。

未来的竞争,将是技术路线、成本控制与细分市场把握能力的综合较量。

商用车用柴油机204万台 前五阵营稳固

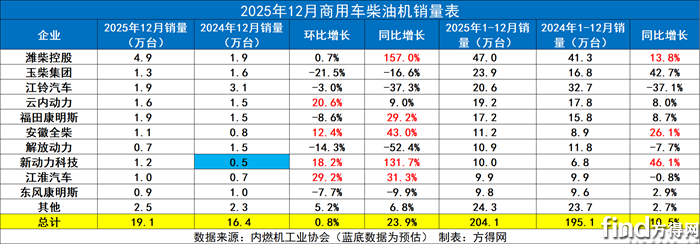

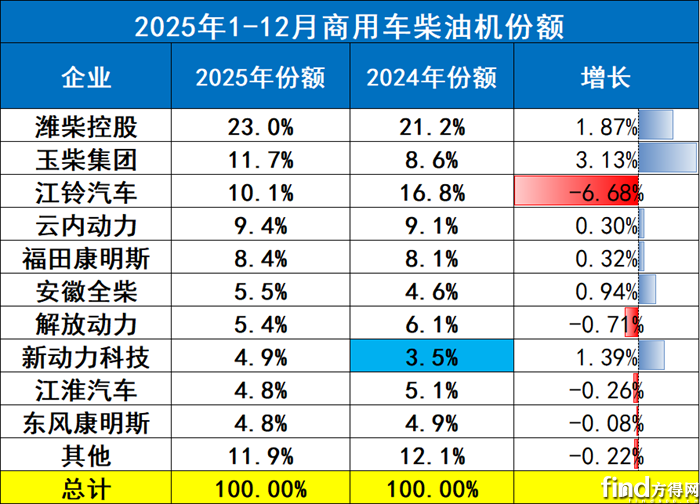

2025年商用车柴油机销量达204.1万台,同比增长10.5%,显著高于多缸柴油机整体增速(7.4%),成为拉动行业复苏的主引擎。从走势看,商用车柴油机销量在2022年触底(167.0万台)后连续三年回升,2025年恢复至204.1万台,接近2021年水平。

2025年全年,商用车柴油机销量排名前五的企业与2024年阵容一致,仍为潍柴控股、玉柴集团、江铃汽车、云内动力、福田康明斯,显示出头部阵营的稳定性。其中,云内动力从2023年的第五位上升至第三位,实现了排位的进阶。

从环比角度看,市场改善信号更为普遍。12月共有7家企业实现环比正增长,其中安徽全柴增长12.4%、新动力科技增长18.2%、江淮汽车增长29.2%,好于行业整体0.8%的环比增速。

从销量规模看,潍柴控股一骑绝尘,全年销量达47.0万台,是唯一突破40万台的企业;玉柴集团23.9万台位居第二;江铃20.6万台、云内动力19.2万台、福田康明斯17.2万台,位于15万台以上阵营;安徽全柴、解放动力、新动力科技等企业则位于10万台上下的竞争区间。

从企业份额看,潍柴控股以23.0%的份额稳居第一;玉柴集团份额提升3.13个百分点至11.7%,增幅最高,排名跃居第二;云内动力、福田康明斯、安徽全柴份额均有小幅增长。

2025年,商用车柴油机市场前五企业合计份额达62.8.6%,较2024年的63.7%下降0.9个百分点;前十企业合计份额则高达88.1%,同比去年提高,行业集中度持续加强。

对于2026年的卡车市场,商用车行业各企业均做出了预判,中重卡行业需求量预计达到110-125万辆之间,与2025年持平。海外市场与新能源市场增长,柴油重卡则份额下降。

更有企业预判新能源、天然气、柴油将会“三分天下”。

面对能源大变局,2026年,柴油机市场是技术与质量的比拼,更是产品布局与供应链的比拼。

谁能抗住压力逆势增长?值得期待。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25

新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26

1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网