出口暴涨20% 重卡2月7.5万辆 3月旺季要爆发?

方得网 原创

2月重卡销量7.5万辆,同比微降,出口与细分市场藏亮点。

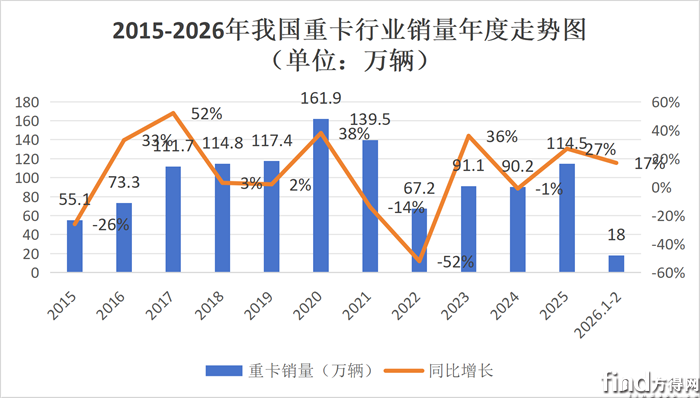

继1月重卡市场斩获“开门红”后,2月作为传统春节月,行业销量如期进入季节性调整周期。据最新数据获悉,2026年2月国内重卡市场批发销量预计达7.5万辆(含出口及新能源车型),环比2026年1月下降近三成,同比2025年2月的8.1万辆下降近一成(这符合春节月季节性波动预期);1-2月份,行业累计销量预计超18万辆,同比增长17%,整体复苏态势未改。

导致2月销量“双降”的原因主要有:一是季节性因素成为主导,这与春节假期的时间错位密切相关。2026年春节除夕为2月16日,较2025年除夕(1月28日)推迟19天,假期集中在2月中旬至下旬,直接导致购车需求与生产交付双双受限。二是,春节团圆是核心需求,物流运输活动大幅放缓,货运从业者购车意愿自然回落,仅待元宵节后复工复产推进,购车需求才会逐步释放;三是,因为春节假期,重卡整车厂、零部件企业及经销商同步放假,生产与出库量下滑,进一步影响了2月整体批发销量,这一波动属于行业正常季节性调整。

尽管整体销量有所下降,但2月重卡市场仍有亮点值得关注——出口市场的稳健增长尤为突出。具体来看,2026年2月国内重卡出口同比上涨超20%,延续了近年来出口市场的增长态势,这与中国重汽、一汽解放等头部企业加大海外布局密切相关——2月中旬,一汽解放强势进军沙特,在沙特签署两笔500辆合作备忘录;2月11日,中国重汽与印尼大客户签署合作意向并锁定500辆订单;陕汽商用车在沙特签署千辆合作备忘录......重卡头部企业的海外发力,持续推动中国重卡出口竞争力提升,成为行业增长的重要支撑。

在终端市场方面,2月重卡终端销量与批发销量走势基本同步,同比、环比降幅均超35%,细分市场呈现“分化发展”态势。其中,新能源重卡受春节假期及前期需求透支影响,表现相对平淡:2月终端销量环比下降超40%,但同比仍小幅增长1成,渗透率从1月的33%回落至30%。尽管短期环比下滑,但结合行业趋势来看,随着高速重卡专用充电站密集落地,新能源重卡补能焦虑逐步缓解,长期渗透势头仍将延续,2026年全年渗透率有望突破30%。

燃气重卡则呈现“销量下滑、渗透率提升”的特殊态势。2025年8月至2026年1月,燃气重卡终端需求持续回暖,而2月受春节淡季影响,终端销量同比下降超50%、环比下降超25%,但渗透率较1月提升4个多百分点。

综上,2月重卡市场交出7.5万辆的销量成绩,虽同比、环比双降,但完全符合春节月的季节性规律。那么,随着元宵节过后各地复工复产全面推进,物流运输需求逐步释放,重卡市场即将迎来3月传统销售旺季,被抑制的购车需求有望集中爆发。后续,我们将持续跟踪3月重卡销量动态,为行业发展提供参考,请大家持续关注方得网。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24

“深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?方得网2026-02-24 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25

新能源重卡2026年渗透率或到40%!三大细分市场最有机会!方得网2026-02-25 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局方得网2026-02-24

五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局方得网2026-02-24 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- “深一豹”? 深向/零一/速豹 能否成为重卡新势力三巨头?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网