徐工第一 重汽第二 联卡大涨186%!新能源重卡2月超7000辆

方得网 原创

2月新能源重卡销量超7000辆,同比增幅近一成。在前十榜单中,徐工蝉联榜首,开沃集团暴增2571%成为最大黑马。

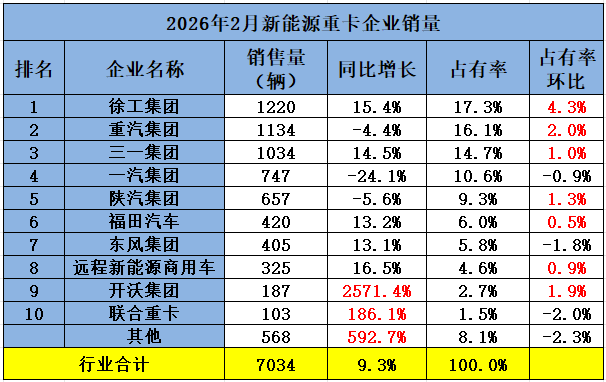

据重型货车北斗营运证入网销量口径数据(非交强险销量口径,不含出口和军车,下同)显示,2026年2月国内新能源重卡行业合计销量达7034辆,呈现“环比降、同比增”的态势——环比下降65.8%,同比增长9.3%,至此今年新能源重卡已实现连续2个月同比增长;2026年1-2月,新能源重卡累计销量达27666辆,同比大增102%,开年即展现强劲发展韧性。

受春节假期影响,2月新能源重卡市场遭遇“季节性降温”,但头部企业竞争热度未减,企业格局呈现“头部稳固、新势力突围、增速分化”的鲜明特征。

2月:徐工稳坐头把交椅 开沃暴增2571%成最大黑马

2月新能源重卡市场虽受春节假期拖累,环比出现大幅下滑,但同比保持正增长,企业竞争格局进一步优化。前十企业呈现“7增3降”的分化态势,部分传统龙头同比下滑,凸显市场竞争已从“规模比拼”转向“产品与场景适配能力”的核心较量。

从具体排名来看,头部格局相对稳固,徐工、重汽、三一稳居前三,合计销量达3388辆,占2月总销量的48.1%,行业集中度持续提升。其中,徐工凭借煤炭运输子母车、矿山倒短等场景化产品的精准布局,市场占有率环比提升4.3个百分点,优势持续扩大,稳稳占据榜首位置;重汽则以百辆销量优势跃升行业第二,市场占有率环比提升2个百分点,表现亮眼。

榜单最大亮点来自新势力企业的强势突围:开沃集团同比暴增2571.4%,市场占有率跃升至2.7%,环比提升1.9个百分点,以近百辆的销量优势成功跻身前十,成为2月增速最快的企业;联合重卡同比增长186.1%,展现出强劲的增长潜力,进一步搅动腰部市场竞争格局。

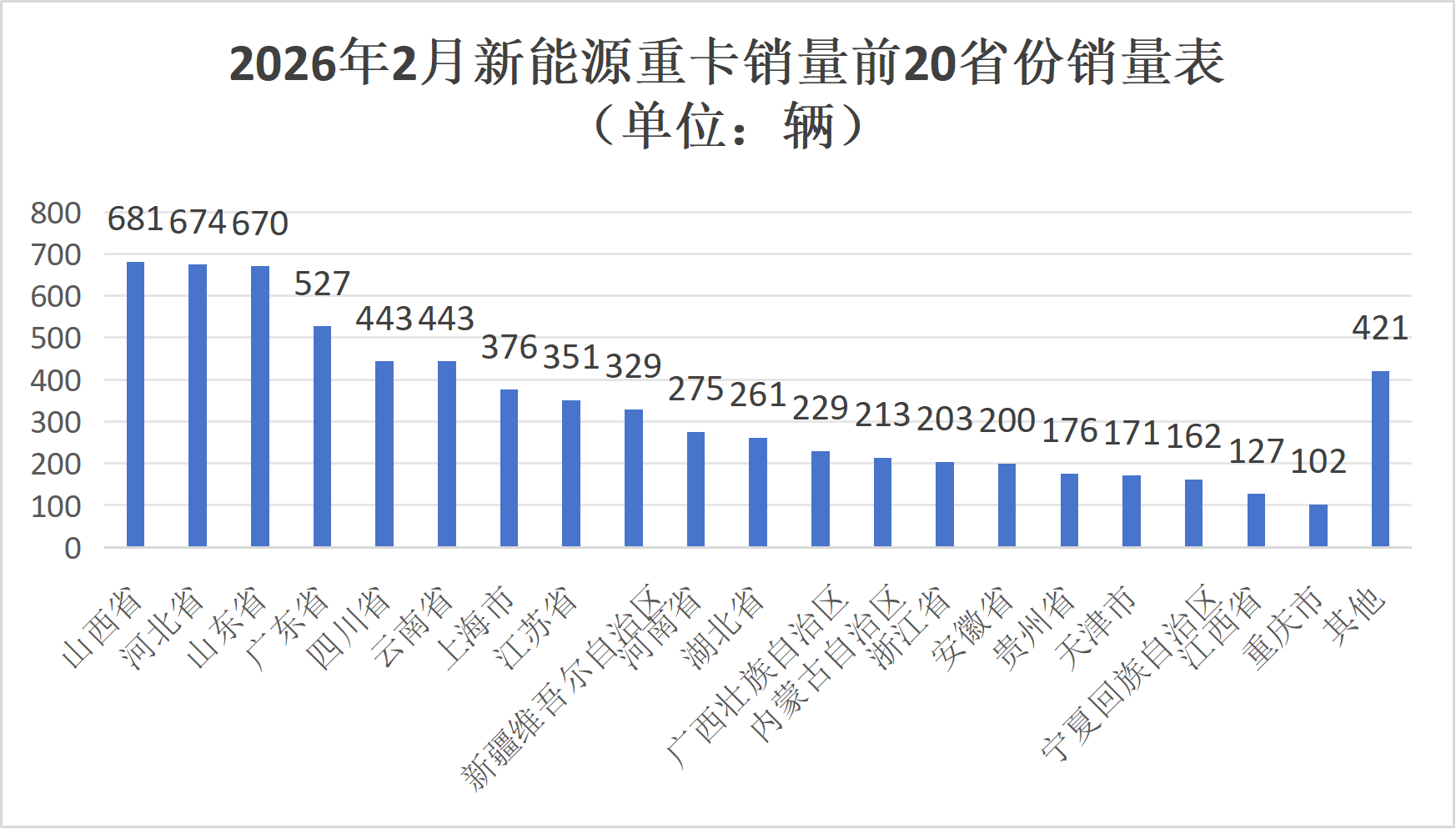

区域市场方面,北方资源型省份成为2月销量主力。数据显示,山西、河北、山东位居2月单月省份销量前三,此类地区煤炭、钢铁等大宗货物运输场景需求旺盛,而徐工、重汽等头部企业在该区域的深度布局,精准契合了市场需求,成为其销量增长的重要支撑。

前2月:徐工累销超4000辆 东风/联合重卡翻倍涨

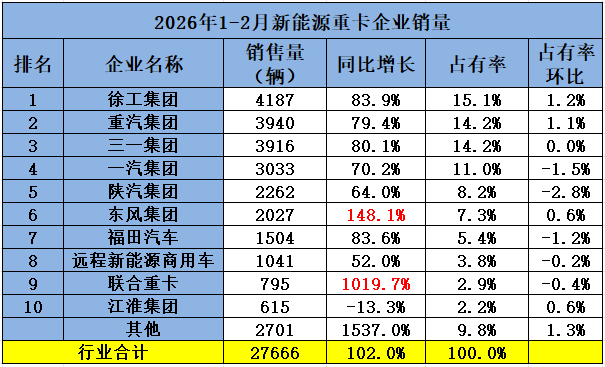

2026年1-2月,新能源重卡累销超2.7万辆,同比大增102.0%,其呈现“高增长、高集中”的特征,头部企业增速远超行业平均水平。其中,4家累销超3000辆;TOP5企业累销均超1.7万辆,TOP3均超3900辆。具体来看:

徐工、重汽、三一累计销量均超3900辆,同比增速均超79%,大幅跑赢行业平均增速。其中,徐工稳居累计销量榜首,是唯一一家累销超4000辆的企业,市场占有率达15.1%,环比上升1.2个百分点,成为市占率提升最快的企业。

增速方面,东风、联合重卡两家企业实现翻倍增长,成为累计榜单的亮点。联合重卡累计同比暴增1019.7%,以绝对优势位居增速榜首;东风累计同比增长148.1%,市场占有率达7.3%,环比提升0.6个百分点;陕汽表现同样亮眼,以2262辆的累计销量、64.0%的同比增速跃升行业第五,市场占有率达8.2%,展现出强劲的复苏势头。整体来看,新势力企业凭借轻量化、智能化的产品优势,在细分市场快速突围,成为行业增长的新动能。

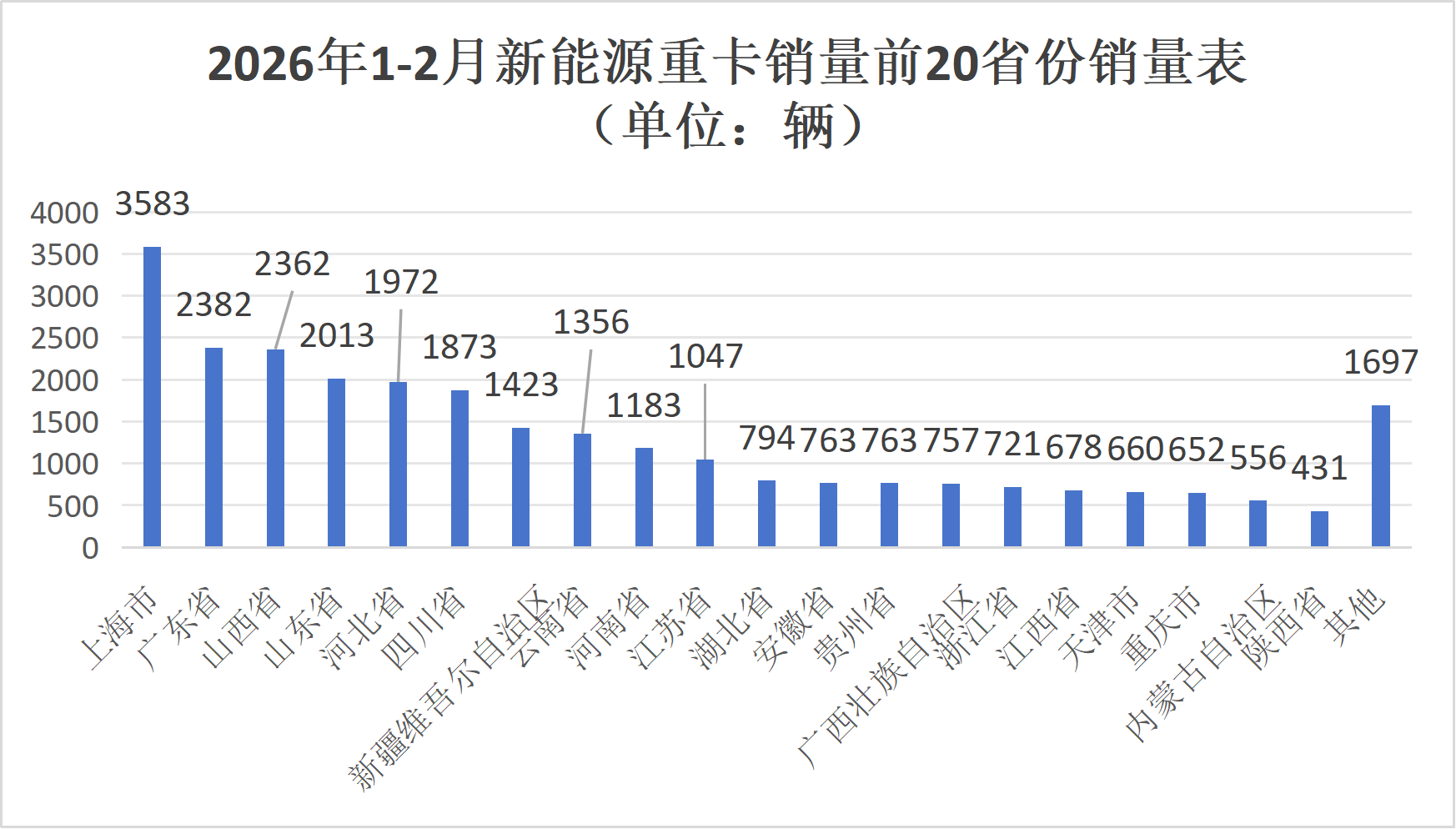

区域累计销量方面,沿海港口城市表现突出。上海、广东位居1-2月累计销量前两位,港口集装箱运输场景成为新能源重卡的核心应用领域,远程、开沃等企业在该领域的深耕细作,使其收获了可观的销量回报。

2月,新能源重卡市场受春节假期等季节性因素影响,环比出现明显下滑,但同比保持微增,行业发展韧性凸显。随着3月各地复工复产全面推进,叠加高速重卡专用充电站密集落地、海外订单逐步落地,新能源重卡销量或将迎来环比大涨,企业榜单座次也可能出现新的调整。

后续,方得网将持续跟踪3月新能源重卡销量动态,敬请继续锁定和关注方得网。

热门资讯

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02

钠电商用车要来了?先看看钠电的灵魂三问!方得网2026-03-02 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26

1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%方得网2026-02-26 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27

2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈方得网2026-02-27 开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03

开年两连冠!中国重汽夺得新能源中重卡第一方得网2026-03-03 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28

2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈方得网2026-02-28

数据

更多>- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

原创

更多>- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

- 开年两连冠!中国重汽夺得新能源中重卡第一

- 钠电商用车要来了?先看看钠电的灵魂三问!

- 上汽红岩连发新车公告!重整后能否重生?

- 唯一代表!嬴彻科技亮相中德高级别经济会议!

- 2026商用车 开年的三个“想不到”(人事篇)| 姚蔚七日谈

- 2026商用车开年三个“想不到”(销量篇)| 姚蔚七日谈

- 深圳生鲜配送轻卡选什么车?福田启明星品鉴季给出“极电”答案

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 新能源重卡2026年渗透率或到40%!三大细分市场最有机会!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网