联合卡车:为什么捧着金饭碗讨饭吃?(上)

方得网 姚蔚

2019年,联合卡车十周年了。

这个十周年,没有鲜花也没有掌声。不久前,总经理李衍硕辞职,董事长李胤辉一肩挑,兼任总经理;同时,斯堪尼亚要收购联合卡车的传闻也满天飞。

这十年,笔者见证了联合卡车从孕育、出生、发展到被股东卖掉,见证了联合卡车呕心沥血却总是没有冲出重围,无数次令人痛惜。

联合卡车,有着声名显赫的股东和行业排名前列的众多合作方,资源禀赋都不差,可是为何十年走不出亏损泥潭,屡屡陷入被卖的境地?

捧着金饭碗的联合卡车

用大家闺秀、气质不凡、硬件条件好等来形容联合卡车,也许并不为过。

联合卡车成立时,无论是股东方、合作方,都是“行业翘楚”:奇瑞和中集等;其投入也巨大,资质是全新申请,并不像有些企业是依靠收购获取资质。联合卡车可谓是含着金汤匙出生:联合卡车的厂房都是全新建设,高大气派,四大工艺齐全,设备都是全新购买的当时世界上最先进的一代。

联合卡车的研发也是投入了巨大的人力物力,其驾驶室跟国内外重卡产品绝无撞脸。同时,联合卡车地处芜湖,产业工人队伍庞大,配套资源丰富。

同时,我们也看到,联合卡车的管理团队和基层员工,从成立起,都是艰苦奋斗,兢兢业业,打拼得也很苦。

可是,为何联合卡经营十年不盈利?为什么股东们越来越没有信心?股东之一的奇瑞在五年前,卖股离去;接着另一股东,中集也想卖掉离去呢?

如果回顾一下联合卡车这十几年来的发展历程,也许就会发现,联合卡车陷进的坑和走过的弯路,实在太多了。

对市场没有敬畏之心——只看供给不看需求

近十几年来,进入重卡市场的企业前后有20多家,真正能活下来的企业,寥寥无几,能够盈利就更是凤毛麟角。跟很多已经阵亡或者消失的重卡企业相比,联合卡车能够十年屹立不倒,并在市场上还有一席之地,成绩已经不错。

为何有这么多企业前赴后继进入重卡市场?因为中国是全球最大的重卡市场,每年大几十万甚至一百万的销量,让很多企业认为这是一块肥肉。

同时,因为重卡市场排名靠前的均是一些老国企,比如一汽、东风、重汽、陕汽等,会给人一种这个行业竞争不够激烈的错觉。

另外,还有一点特别重要的原因,就是很多企业,对市场没有敬畏感,总觉得自己要做重卡,就会比现有市面上的产品好,用户会舍弃原有品牌而选择自己。

十几年前,很多外行看到中国重卡市场主流产品,技术远落后于欧洲,做工也不精细等等问题。这就是只看到了供给不高端,而没有理解其实是需求不高端。

殊不知,中国重卡企业并非拿不出技术更高的产品,只是当时超载严重,法规严重滞后。重卡市场上90%都是散户,恶性竞争,导致劣币驱逐良币:好的重卡产品没有销路,市场上只能接受价格20多万元的品质不高的重卡。

2000年左右,有二十家左右企业闯进重卡市场,造出来的重卡,要么就是还不如市场上现有的产品,要么就是虽然产品不错,但价格太高,用户无人青睐。其中大部分都已经烟消云散。

联合卡车,上市前,对自己的产品充满了信心,认为自己的产品比市面上所有国产的重卡都要好,因此定出了一个68.8万元的售价,是当时市场上主流重卡价格的好几倍。

对市场没有敬畏感,自我感觉太好,就算是含着金汤匙出生,也不会被用户认可。虽然日后联合卡车调整了价格,但开始走了弯路,造成了诸多浪费。

河水不是静止的——只看现在不看未来

十几年前,很多人都看到了中国重卡市场的主要产品是斯太尔系列——这个上世纪八十年代引进中国的产品,就此推断出,中国重卡市场严重缺乏竞争力。

这样的判断,在联合卡车成立之初也同样存在。

2009年,联合卡车产品定型前,笔者应邀去芜湖看了联合卡车准备推出的新重卡。笔者发现,联合卡车在对现有产品进行分析得出的结论是,现在重卡产品太落后了,而联合卡车新产品的水平远远高于市场现有产品。

笔者当时指出,虽然市面上主流产品确实技术水平不高,不过,几乎各大重卡企业都有新一代的产品,只是没有成为主流,比如,2009年时,解放主销产品是J5,但是J6已经上市;陕汽主销的是奥龙,但是德龙也已上市等。

解放J62007年就已上市 不过前几年并未成为主流

另外,除了市面上已经有的并未上量的新产品外,众多重卡企业也都在研发或者引进了新一代的产品。

这就是说河水是流动的,市场是变化的,如果研发产品时只跟市面上的产品做比较,而不是跟其他企业正在研发的产品做比较,那么就不能准确判断其产品上市后真正的竞争力。

事实上,联合卡车的重卡产品在研发时,当时市场上主销的确实是解放第五代产品、老斯太尔系列车型等。但是,从2010年联合卡车上市后,伴随着计重收费在全国的普及,重卡超载现象逐步减少,新一代产品如雨后春笋不断涌现:解放J6、东风天龙、陕汽德龙F2000、福田欧曼GTL、重汽汕德卡、T7H等,都逐渐成为市场上的主销产品。

因此,联合卡车当初研发时觉得很多特别高大上的配置,在市场上的其他新产品身上也能找到;市场上一些重卡高端配置,比如平地板驾驶室等,联合卡车反而没有。

另外,还有一点就是联合卡车在研发时车辆都是按照超载设计的,其车辆本身自重很重。而从2011年开始,中国重卡轻量化成为大趋势,这样自重比解放、东风同类产品重近1吨的联合卡车,上市就是劣势,而不是优势。

这也许就是很多新进入企业的通病,对标的是现有产品,没有预判未来的市场趋势;真正量产进入市场时,已经慢了半拍。

不以市场为导向——重技术 轻用户

联合卡车虽然是重卡市场的新进入者,但是却有着很多老企业的通病:不以市场为导向,而是以产品或者技术为导向。

就像笔者在上市前听到的对联合卡车的介绍时,是联合卡车的技术多么先进,是如何对标世界最先进的技术开发的,但是却听不到,这个产品是针对哪个市场的,准备卖给谁,这个市场上已经有什么产品,联合卡车能够提供哪些市场上现有产品不能提供的……等等诸如此类。

再比如,联合动力最初介绍产品时,总是要介绍其发动机的爆发压力有多大等等。实际上,对于重卡用户来说,其最关注的是发动机的扭矩大不大,提速快不快,省不省油,是否耐用,配件是否好买。甚至联合卡车开发布会时,还要介绍其制动管路里的压力达到多少。也许这些指标确实对安全性有很大帮助,不过,直接说安全效果如何好,不是更好些么?

同样的,几年后,笔者参加了一次联合卡车的用户推广会,同样听到的也是产品怎么研发,使用了哪些技术,如何做试验的,工厂里有哪些先进设备;但就是不说,针对哪些市场,哪些客户,能够解决哪些客户的痛点,能够给用户带来什么。

实际上,重卡企业在做市场推广时,应当让市场部或者销售部的人员讲解产品,而不应让技术中心的人来讲产品。

这还不是最根本的,最根本的问题是,从开发的时候,就应当让市场部或者销售部的人,通过对市场的深度调研来提出产品开发需求,而不仅仅让研发人员对标世界先进的重卡进行设计。

不以中国客户为导向,又怎么能让中国客户买单呢?

联合卡车进入市场后,经常面临产品很多,却又无车可卖的窘境,这样的现象也同样存在于现在很多重卡企业。

不尊重经济规律——定价远超用户接受范围

2010年4月,联合卡车第一次在北京车展亮相。2010年12月18日联合卡车正式上市,上市定价为68.8万元,2011年的销量目标为1.2万辆、销售收入36亿元。

然而,2011年,联合卡车68.8万元的天价车,除了中集的1000辆大单外,其他寥寥无几。

2011年,中国重卡产品普遍还不算高端,即使是个新品牌,即使有点问题,用户都能容忍,但是绝对容忍不了68.8万元的国产重卡。这一年,联合卡车的销量是个秘密,有爆料者透露,除了中集的1000辆大单,其他销量仅有2位数。

联合卡车为何会定出68.8万元这样高出主流重卡几倍的价格呢?

联合卡车上市时,之所以这样定价,是因为看中了中国重卡市场中间部分的价格真空:国产重卡只有20多万元,而进口重卡价格高达100万元左右又太贵,60万~70万元之间的市场,就没有在售的重卡产品。

联合卡车认为,这是一个重卡市场的真空地带!

如此偏离主流重卡市场的价格,也许完全忽视了最基本的经济规律:价格越高,销量越少;价格越低,销量越大。

事实上,中国主流重卡市场属于完全竞争市场,是价格敏感型市场,价格只要比主流价格贵一点点,就有可能导致市场总销量大降。对于68.8万元的价格来说,即使整个市场只有一家中国重卡供应商,也不可能有高的销量,因为这样价格的重卡用户,无法通过运营来收回成本。

而高端重卡市场,则是则不是价格敏感型,而是品质敏感型。这些重卡往往是一些特殊用户,比如消防车、泵车等等,其重卡上装价格就可达数百万元。这些客户对重卡底盘价格不敏感,但是却要求其车辆可靠性万无一失。这部分对品质要求极高的市场,又怎么会购买一个没有市场销量验证的一个全新品牌的产品呢?况且,这部分市场需求本身也非常少,所有的国外重卡一年在中国的销量也不过万辆上下。

这样的定价,注定了只有自己人——中集才可能批量购买,但这是不可持续的。

从2012年开始,联合卡车价格逐渐回归主流,当年销量达到了3000辆。现在,联合卡车的价格已经完全落在了主流重卡价格区间,但是销量却始终没有买过万辆门槛。

未完待续,请看《联合卡车:为什么捧着金饭碗讨饭吃?(下)》

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

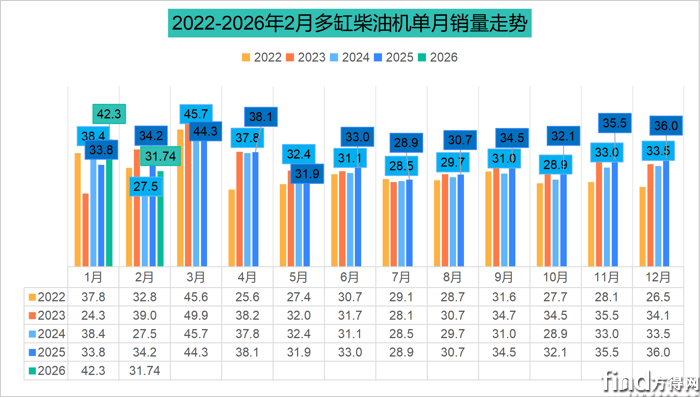

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14

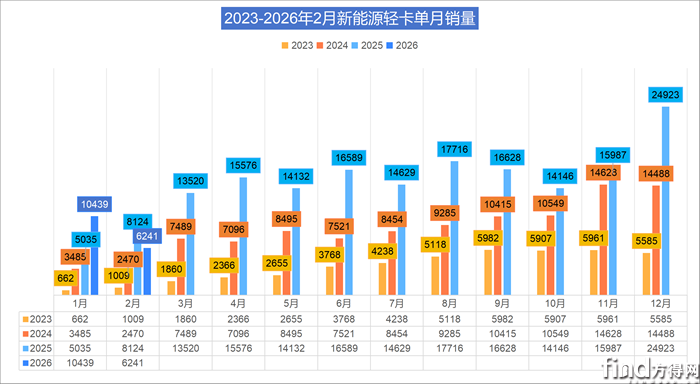

前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19

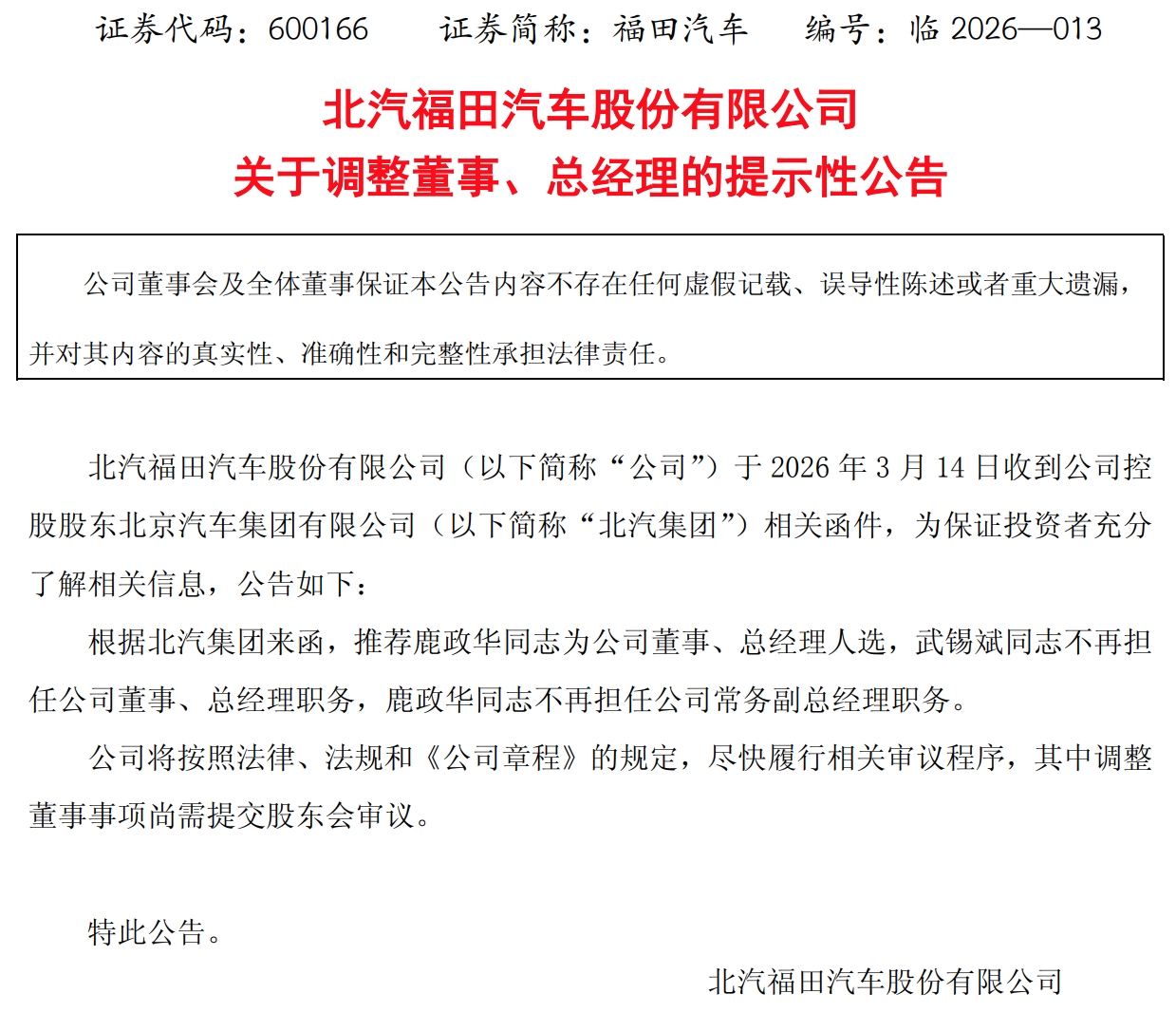

专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19 北汽福田总经理或将调整!互联网2026-03-15

北汽福田总经理或将调整!互联网2026-03-15

数据

更多>- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

原创

更多>- 龙抬头启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡剑指5万

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网