城市公交电动化比例达50% 10省市政策要求2020要实现(2019客车蓝皮书行业篇连载二)

方得网原创

第二章 新能源客车产业全面电动化发展的路径研究

客车涉及城市公交、道路客运、校车、救护车等公共服务领域,国家和地方层面已出台了一系列支持政策,明确推广比例、加强财税等措施推进客车领域电动化进程,尤其在城市公交领域新能源汽车推广应用效果显著。

截止到2018年底,城市公交车电动化比例已达到50%,电动化进程相对较快;公路客车电动化进程较慢,市场占比仅为3%,未来市场潜力较大。但是,在电动化发展中,客车领域仍面临着产品供给不足、技术不完善、充电建设滞后等突出问题,需要国家和地方层面提供相应的政策支持。因此,坚持问题导向,建议从战略规划、生产、购置、推广、使用、充电设施等方面提供政策支持,完善新能源汽车推广应用环境,加快全面电动化发展。

第一节 新能源客车产业电动化现状

(一)支持政策现状

客车主要应用在公共服务领域,成为新能源汽车推广应用的“先行者”。国家及地方层面积极率先在城市公交等公共服务领域,加大新能源汽车推广应用力度,加快全面电动化进程,推动公共服务领域车辆的能源结构转型,有利于汽车产业转型升级。

1.国家政策统筹推进全面电动化进程

从顶层设计出发,国家对新能源客车的推广范围及比例要求做出具体要求,主要体现在以下两点:

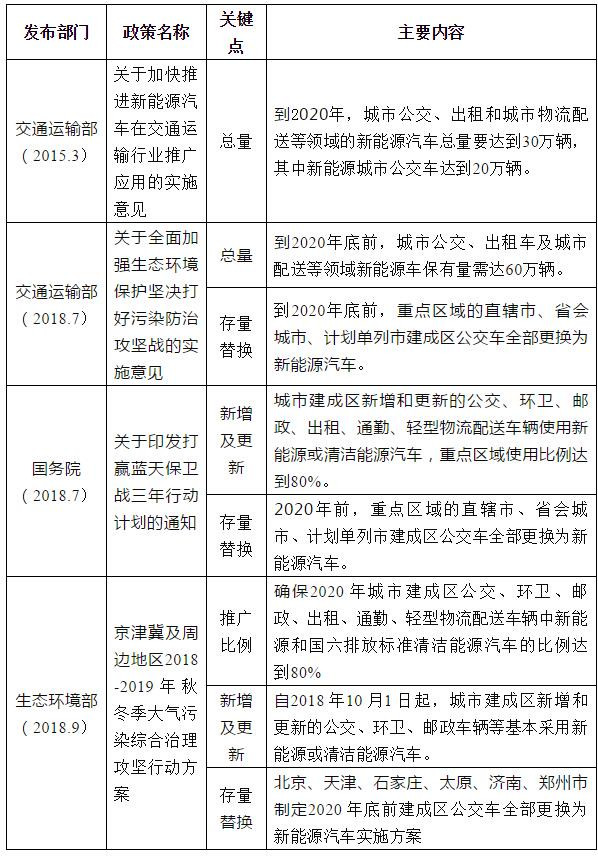

一是适时提高车辆总体推广目标。2015年3月,交通运输部提出到2020年,城市公交、出租和城市物流配送等领域的新能源汽车总量要达到30万辆,其中新能源城市公交车达到20万辆。2018年,新能源城市公交车保有量已达到30万辆,提前完成了2015年的推广目标;同年7月,交通运输部将推广总量调整为60万辆,既反映了公共服务领域推广新能源汽车的积极性,也体现了国家加大新能源汽车推广应用的决心。

二是各区域电动化进程设置差异化要求。由于不同地区之间的经济水平、自然条件、环境污染程度等方面存在差异,且考虑到当前新能源汽车技术水平及充电设施配套建设情况,国家层面需要统筹协调各区域的新能源汽车推广要求,做到科学规划、稳健发展。具体包括:在新增及更新方面,要求城市建成区新增和更新城市公交车基本采用新能源汽车;在存量替换方面,要求2020年底前,重点区域的直辖市、省会城市、计划单列市建成区城市公交车全部更换为新能源汽车。

表1 国家层面在新能源公交车的主要支持政策

资料来源:CATARC政研中心整理。

2.地方政策合理规划电动化推广目标

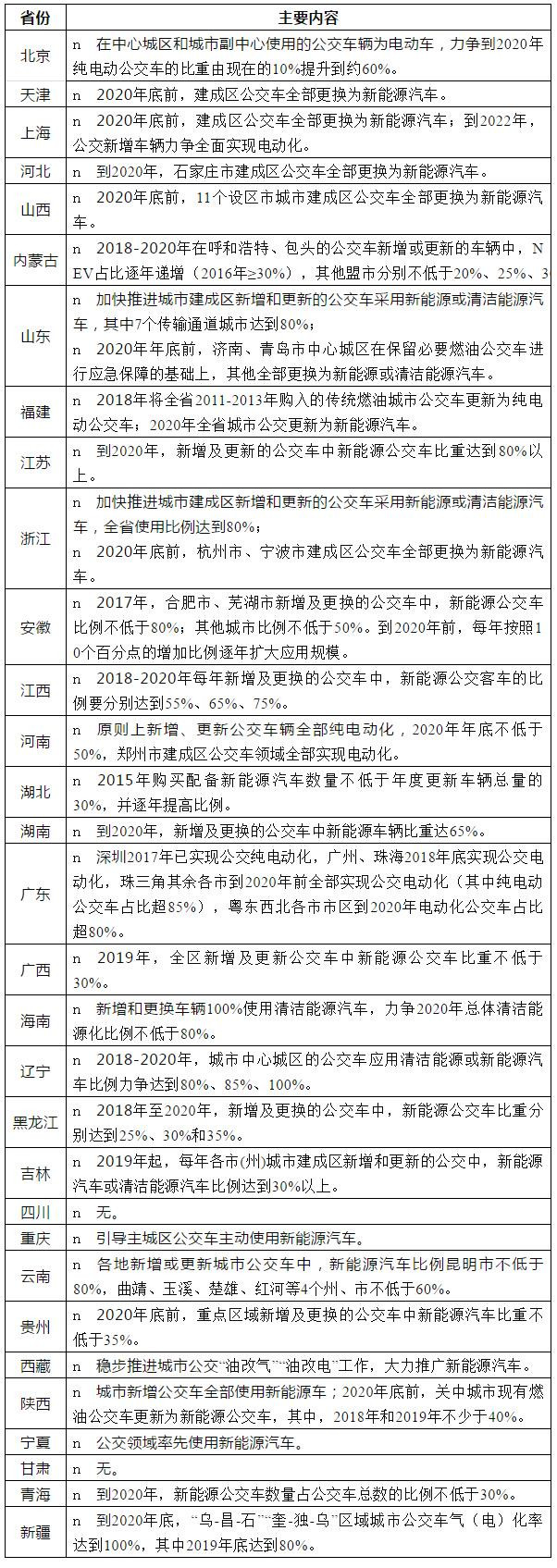

各省市综合考虑城市化发展水平、环境污染程度、公交车保有量等各种因素,积极推进公交车电动化目标,主要特点如下:(1)重点区域先行:以城市中心城区、建成区等区域为公交电动化核心区域,由于此区域人口密度大、运行公交车数量多,对城市的污染程度突出。(2)明确推广目标:除了四川和甘肃没有出台明确政策,其他省市均相应国家政策要求,提出新增及更换公交车为新能源汽车的电动化要求;而且,大气污染治理重点区域和省份对公交车电动化比例要求高,加快推进电动化进程。天津、上海、河北等10个省市要求核心城区的公交车在2020年全部实现电动化,其中深圳2017年已实现公交纯电动化,其余19个省市提出每年的新能源公交车比例要求。

表2 全国31个省市关于新能源公交车推广政策

资料来源:CATARC政研中心整理。

(二)新能源汽车产品及市场现状

十五期间,我国就启动了新能源客车的研发和推广,带动了整车动力系统及关键零部件等核心技术的发展。十一五期间,国家开展“十城千辆”示范工程,率先在城市公交等公共服务领域推广新能源汽车,推动了行业加快新能源客车产品布局和技术创新。当前,新能源客车产品成熟、技术大幅提升、推广应用突出,成为国家推进全面电动化发展的重要领域。

1.部分领域具备了全系列新能源汽车产品

按车辆用途划分,公共服务领域的客车产品主要包括城市公交、道路客运、校车、救护车、机场摆渡车等。受使用场景、运行特征、政策支持等因素的影响,各领域下的新能源汽车产品有所差异,具体情况如下:一是城市公交领域已实现了全系列新能源汽车产品,包括5~18米的纯电动公交车(慢充和快充)、插电式混合动力公交车(油电混及气电混),以及可示范运营的燃料电池公交车。二是道路客运领域基本具备了全系列新能源汽车产品,但在续航里程、运载效率等性能方面有待提升。三是专用校车运输距离短、运输载重轻、运维成本高,适用于推广应用新能源汽车;但由于专用校车主要用于载运幼儿园、中小学生特殊群体,对车辆安全性提出更高要求,尤其是对新能源汽车用的电池等关键零部件在防护、防碰撞等设计上提出更严格的要求;据调研,客车企业在新能源校车已有产品储备,但尚未进入产品公告。四是救护车和机场摆渡车具有新能源汽车产品,但受特殊应用场景制约,当前推广应用情况表现一般。

2.技术水平基本满足正常运营需求

以10米典型客车车型为例,新能源客车在动力性、能耗水平方面有明显提升,与传统燃油客车运营能力间的差距逐步减小,使用成本经济性优势明显。

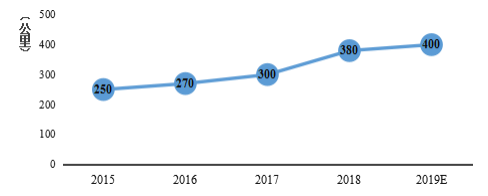

随着动力电池系统能量密度提升,配套客车的电池电量逐步增加,纯电动客车的续驶里程也在不断提高,年均增长幅度10%左右,预计2019年平均续航里程将达到400km,将不断接近加满油后传统燃油客车的行驶里程。因此,在保障充电能源供给情况下,新能源客车续航里程已基本满足客运需求,具备竞争优势。

图1 纯电动客车平均续航里程

数据来源:企业调研。

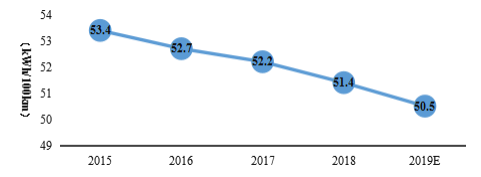

随着动力电池系统管理技术和轻量化技术应用等,纯电动客车的百公里电耗水平逐年下降,年均下降幅度1%左右,预计2019年百公里平均电耗将达到50kWh/100km左右。因此,在客车运营相同里程下,新能源汽车使用成本将具备更明显的竞争优势。

图2 纯电动客车平均电耗水平

数据来源:企业调研。

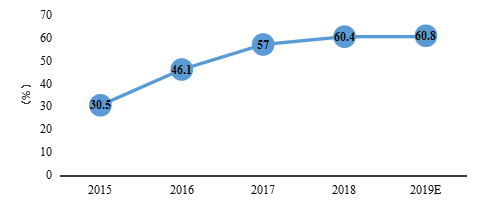

随着动力系统节能技术和轻量化技术应用等,插电式混合动力客车的节油率水平将逐年提高,2017年后年均提高幅度1%左右,预计到2019年平均节油率水平将达到61%。因此,在纯电动客车仍存在续航里程、充电等问题下,插电式混合动力客车在节能减排、使用成本等方面仍具有一定的竞争优势。

蓝皮书1(1)4826

蓝皮书1(1)4826

图3插电式混合动力客车节油率水平

数据来源:企业调研。

3.市场现状:有待进一步加快电动化进程。

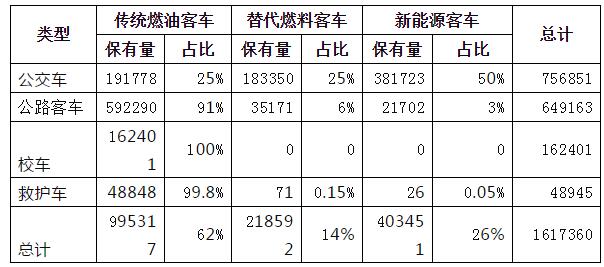

截止到2018年底,客车保有量为162万辆左右,传统燃油客车、替代燃料客车和新能源客车市场占比分别为62%、14%和26%。其中,城市公交车电动化比例已达到50%,电动化进程相对较快;公路客车电动化进程较慢,市场占比仅为3%;校车和救护车几乎没有新能源汽车,仍以传统车辆为主。

表3 客车各领域的市场情况

注:公交车和公路客车数据截止到2019年3月,校车和消防车数据截止到2018年底。(数据来源:交通部、教育局等统计数据。)

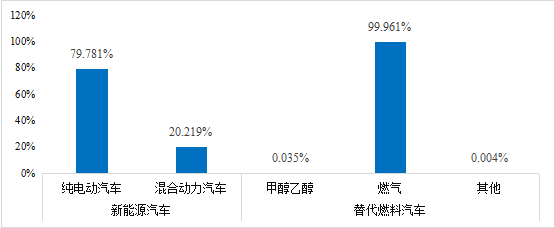

按产品结构分析,新能源客车以纯电动客车为主,市场占比接近80%;替代燃料客车主要是天然气客车,占比接近100%,还有少部分的甲醇乙醇汽车及其他燃料客车。

图4 清洁能源客车产品结构

数据来源:交通部、教育局、消防局等统计数据。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30

新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30

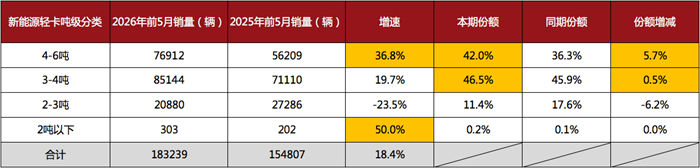

混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网