2022轻卡162万辆收官!福田31万领跑 上汽大通坐稳前七 吉利暴涨315%

方得网 梁悦

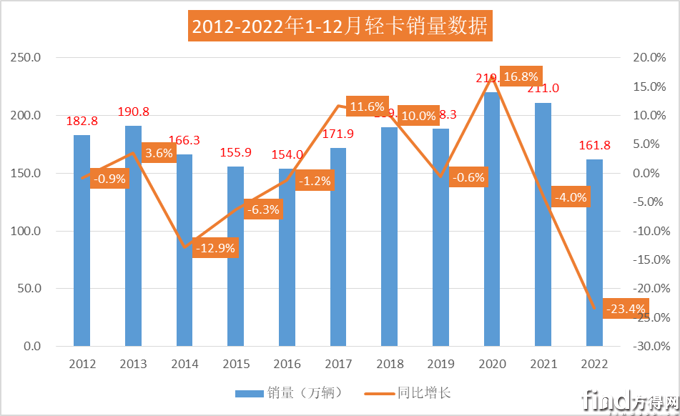

2022年,轻卡市场持续低迷,全年销量161.8万辆,同比降23.4%,相比十年内最低点2016年仅高出7万辆。

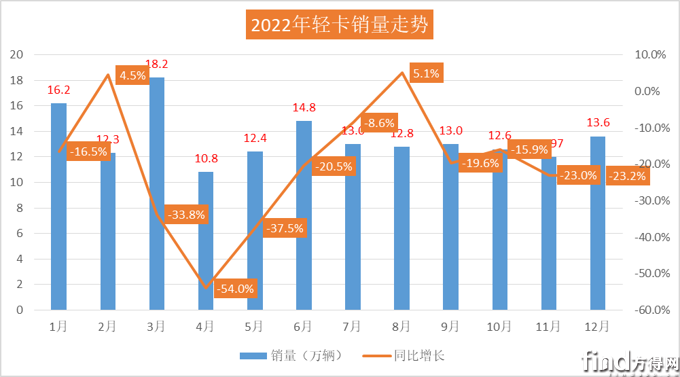

据数据显示,今年12月份,我国轻卡市场销量13.6万辆,环比增长13.7%,同比下滑23.2%。2022年1-12月全年平均单月销量在12万辆左右,相比去年单月平均16万辆,最高27万辆的水平,下跌明显。

2022年,轻卡市场格局也发生了很大变化,五强有三家企业异位,更是有一位跌出前十。2022年全年虽行业下滑,但仍有逆势增长的企业,更有甚者暴涨315%,各家企业都发挥的如何?

具体请看方得网的分析。

全年销量161.8万辆 十年中排名第七

2022,轻卡市场销量以高销量开头,却在4月跌至谷底,8月实现正增长后继续下滑。全年仅有2月、8月同比正增长,其他月份均有两位数的降幅。

方得网分析认为,2022年轻卡市场的下滑主要原因仍是国内经济环境萧条。受新冠疫情反复,国内终端物流市场需求低迷、加上新卡市场新蓝牌新规的实施,对于原先轻卡中体量最大的蓝牌车型有了更严的限制,挤压了蓝牌轻卡的份额,使得向汽油、新能源车型分散。同时,油价高企、前几年轻卡新车需求提前透支等,进一步加深了轻卡市场的下滑。

2022年,轻卡全年销量同比下降23.4%的原因则是因为2022年正逢国六切换,不少轻卡经销挤压了许多国五车型库存,这也影响了国六车型的推广。据方得网从部分地区轻卡经销商处了解到,上半年许多地区轻卡经销商仍在推国五车型,因为害怕上了国六新车导致国五库存无人问津,同时,相比柴油轻卡,体型更小的汽油小轻卡、微卡销量表现更好。

蓝牌轻卡法规对于用户购车、路权、上牌的影响,让不少用户购车时顾虑重重而坚持观望,许多用户不愿购车不仅是因为上牌困难,后续的年检、审车也遇到更多麻烦。

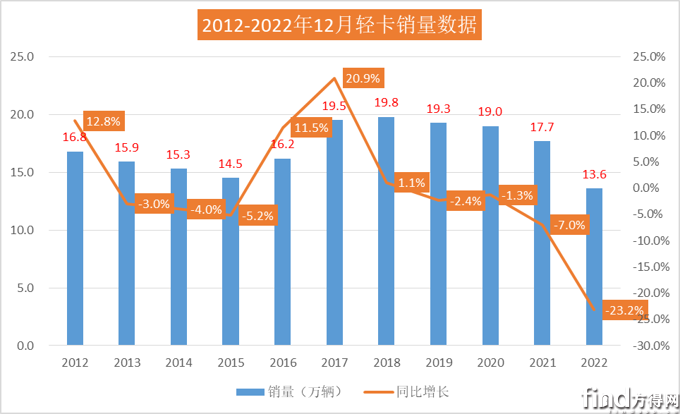

根据2012-2022年12月轻卡销量数据显示,2011-2016年12月的销量维持在15万辆左右。2017-2020年12月,轻卡销量则在19万辆左右, 2022年12月的13.6万辆为10年内最低点。

从累计销量看,2012-2022年,轻卡销量的谷底是2022年,比2020年的220万辆少了39万辆,2022年销量在近10年排名第七。

福田31万领跑 上汽大通再进一名

2022年行业下滑的背景下,轻卡行业竞争更为激烈,马太效应尤为显著,轻卡行业集中度尚有提升空间,行业优胜劣汰加速。集团军碾压小企业,前五企业有三家位次发生变化,后五位中则有一位前十外企业上位。

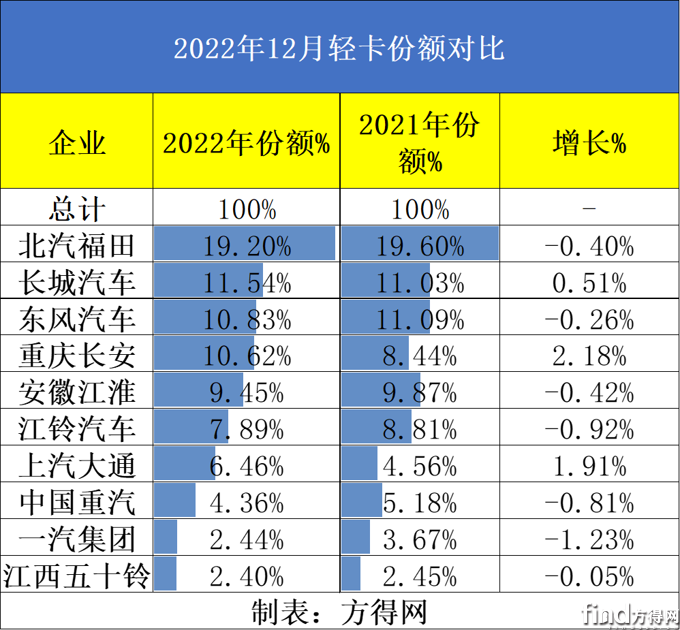

可以看出,2022年,前五企业排名与2021年变化很大。除了福田大幅领跑行业外,长城汽车位列第二,东风/重庆长安位列第三、第四,江淮汽车坐稳前五。这其中,长城与长安虽未实现正增长,但降幅低于行业。

2022年12月,在销量前十的轻卡企业中7家企业环比正增长,福田、东风、长安、江铃、上汽大通、重汽和江西五十铃增幅高过行业,江西五十铃环比增幅最高。前十企业中同比东风、长城、上汽大通正增长,上汽大通增幅最高。

从累计销量来看,福田以31.07万辆累计销量领跑行业,累计销量超30万辆的也仅有福田一家,累计销量超过15万辆的企业有4家,为长城、东风、长安和江淮。其中,东风和长安差距4000辆左右。累计销量在10万辆以上的企业有2家,分别为江铃和上汽大通,其中,上汽大通涨幅神速,累计销量10.46万辆,进入前七名,与三两位累计销量差距拉大。重汽环比在第四季度快速增长,江西五十铃则在12月实现了59.94%的环比增幅。

从份额来看,前十企业中有3家企业份额同比去年增长。排名首位的福田份额达到19.2%,除福田外,有3家企业份额超过10%(长城汽车11.54%、东风10.83%,重庆长安车10.62%)。此外,上汽大通增长1.91%增长,重庆长安份额增幅2.18%是行业中份额增幅最高的企业。

2022年轻卡市场最为明显的特点则是,拥有皮卡、微卡、小卡等业务同时在这些业务领域具有优势的企业更能抗住整体行业的下滑,(主要因其数据包含了皮卡的销量),同时,行业前5强企业份额不断增加。2012-2014 年,前5强份额保持较高水平(57%左右);2014-2017 年,由“大吨小标”、“轻卡不轻”、排放造假等乱象,尾部企业受益,导致行业集中度下降;2018-2020年,随着政策法规加严,市场份额重新向头部企业集中,前5强份额从55%上升到59%,2021年,前五强份额增长至60.03%,2022年,前五强的份额达到了61.64%,可谓是强者更强。

轻卡市场前十“门槛”定档线3.88万辆 江西五十铃上位

从上表数据可见,轻卡前十企业合计份额达到85.19%,同比2020年前十企业份额(84.68%)增长了0.51%,说明,前十集中度进一步提高,其中,行业前五企业占比相比去年增长,说明轻卡市场竞争最激烈的战场仍在后位区。

2022年1-12月,轻卡市场第十位江西五十铃销量为3.88万辆,2021年,江西五十铃位列行业第十一,在2022年5月份上位至行业前十,并一直稳坐前十。ELF作为轻卡行业标杆,自1959年第一代上市以来,已经有60余年的历史。江西五十铃传承了五十铃ELF的正宗血脉,研发出了江西五十铃翼放轻卡,其凭借出色的产品品质以及优秀的国际品牌力,在2022年取得了亮眼的销售成绩。

2022年,华晨鑫源错失“前十”,但绝对是前十的有力竞争者。作为专注做微面、微卡的华晨鑫源,以海狮系列为代表,使其在微客市场的市占率增长迅速。在2022年2-3以及8月跻身前十,6-12月更是霸占了第十一位,2022年,华晨鑫源位列第十一,能否在2023年进入前十,值得期待。

2022年,轻卡行业前十最后一席的有力竞争者还有吉利、庆铃、潍柴新能源、成都大运。值得注意的是,2022年吉利远程轻卡的整体销量超过4万辆,但就吉利四川商用车而言,它是2022年轻卡市场增长最快的轻卡企业,吉利四川商用车全年销量2.88万辆,同比增长315%,远超其他企业。

结束语:

2022年轻卡市场162万辆收官,成为十年内最低点。轻卡市场呈现了一超(福田)多强(东风、长安、长城、江淮)的全新格局。此外,上汽轻卡再次“跃进”一位,坐稳前七,也成为2022年轻卡市场竞争格局的最大变化。前十外企业,吉利远程汽车强势“崛起”,成为前十有力竞争者。

2023年,轻卡是否会继续下滑?随着蓝牌新规持续推进以及提前启动的国四车淘汰,轻卡市场“多强”阵营的竞争和后位争夺战可以预见性地十分白热化,各企业又会有怎样的“对策”?请持续关注方得网。

热门资讯

重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09

重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09 赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08

赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了方得网2026-03-11

客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了方得网2026-03-11 谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12

谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12 零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

数据

更多>- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

原创

更多>- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

- 旅游客车2026创新高?有何变化?

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 正向研发纯电渣土车来了!欧曼银河新能源重卡上市“开门红”!

- 新能源轻卡破局者!远程T系列以硬核实力,助力卡友“多拉快跑”

- 重汽/陕汽/解放经销商:新能源重卡或“降温” 多地现库存车!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网