2024年新能源小微卡涨70%!远程2.8万辆居第一 奇瑞暴涨288% 江淮杀进前四

12月新能源小微卡再破1万辆,同比再增48%!全年销量9.8万辆收官!

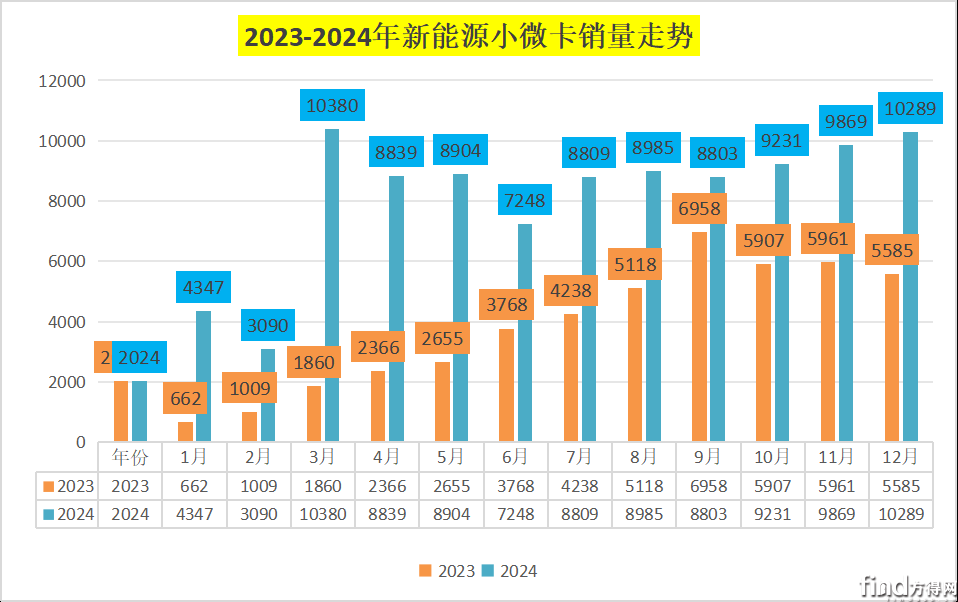

据保险数据显示,2024年12月,新能源小微卡(4.46t以下保险数,下同)销量1.03万辆,环比上月微增4%,同比去年(6936辆)增长48%。

前十企业中,远程位居第一,奇瑞由去年同期行业第六上位第二,福田跃进前四,江淮由去年十名开外一举杀进前十。

2024年可谓新能源爆发年,各家表现如何?具体请看方得网报道。

12月同比增长48% 全年增幅70%

2024年12月,新能源小微卡销量1.03万辆,同比增长48%,2024年1-12月,新能源小微卡销量9.8万辆,同比增长70%。

纵观2023-2024年新能源小微卡销售走势可见,2024年1-12月,新能源小微卡一季度呈现V字走势,在3月冲上顶峰。二季度单月销量远超去年的同时,销量在6月环比小幅下滑。三季度至销量均在9000辆左右。

第四季度,新能源小微卡单月销量突破9000辆,在12月突破万辆。全年销量同比增长70%。

方得网分析认为,新能源小微卡的增长主要来自于几方面原因。首先是,2024年新能源汽车迎来爆发年,加上传统燃油小卡的运营成本较高,而新能源小微卡在使用成本上具有显著优势,如快充1度电1块钱,每公里只要2毛多,相较于燃油车每公里8毛多的成本,新能源小微卡更具经济性。

对于个体散户来讲,经济性是考虑换车的最优先原因。加之电商行业的快速发展和物流需求的不断增加,“最后一公里”以及城乡周边短途运输需求的增加,新能源小微卡以其较低的运营成本和路权优势,使得用户倾向选择购车成本和运营成本相对较低、且更适合城配末端业务的新能源小微卡。

其次,国家鼓励新能源汽车下乡政策,推动了新能源小微卡在三、四、五线城市及乡镇市场的普及和渗透。国四柴油货车淘汰政策的持续推进,以及老旧营运货车报废更新补贴力度的加大,提高了车主置换新能源小微卡的积极性。

与新能源轻卡市场不同,新能小微卡top3省份除了广东外,江苏、河北两省上榜。这与2023年也有着明显变化,2023年四川、重庆成为top省份之一。可以看出新能源小微卡市场同样是由政策驱动影响较大的市场,因其当地政策推广较早,法规严格,新能源小微卡车型的渗透率也更高。

2024年,新能源小微卡车型燃料分布也有较大变化。其中,纯电小微卡销售8.7万辆,相比2023年同期份额增长1.5%。混动小微卡中,汽油混动小微卡份额小幅下降。

远程2.8万辆居第一 奇瑞暴涨288% 江淮杀进前四

2024年12月,在新能源小微卡同比增长48%、环比微增4的背景下,哪些企业有着超越行业的表现?

从竞争格局来看,新能源小微卡市场呈现一超多强态势。相比2023年12月,2024年12月,新能源小微卡前十榜单,前五换位明显。

2023年12月行业前五为远程新能源商用车(包含吉利四川商用车、江西吉利新能源、唐骏)、重庆瑞驰、东风(包含东风汽车股份、东风汽车集团)、鑫源汽车和福田。

2024年12月,远程新能源商用车断崖式领跑,福田晋升第二,山东雷驰由同年15位上升行业第三,奇瑞位居第四,东风位居五。

12月有6家企业同比增长超过行业增幅,分别为远程、奇瑞、福田、长安汽车(重庆长安、河北长安、长安跨越)、江淮汽车(四川江淮、安徽江淮)和雷驰,其中雷驰增长21567%,行业最高。

与上月相比,10家企业6家正增长,其中,远程环比增长17%,福田环比增长22%,江淮汽车环比增长98%。

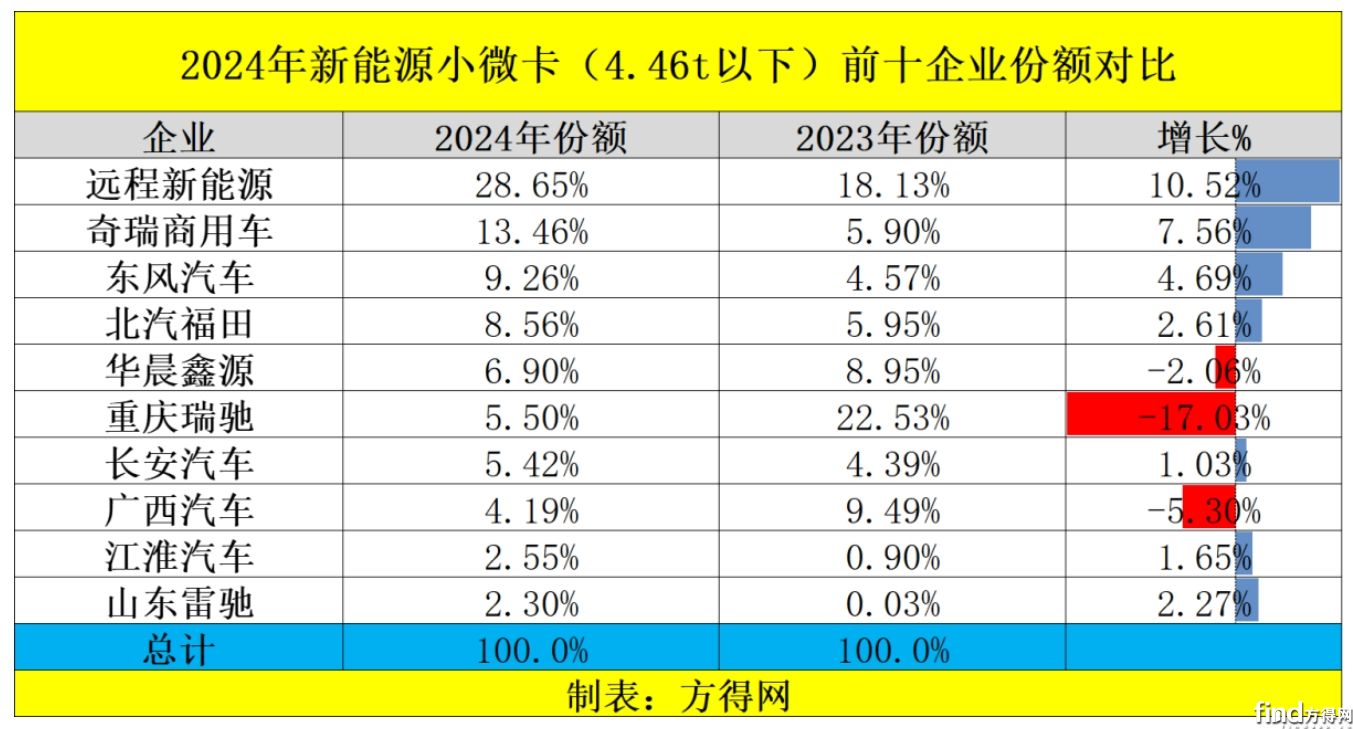

从累计销量来看,2024年,新能源小微卡市场销量冠军仍是远程新能源商用车,远程也是唯一一家累计销量超2.8万辆的企业,无论是单月还是累计销量均增幅远超行业,持续领跑。

紧随其后的是奇瑞,累计销量1.3万辆,也是“万量级”梯队的断档存在。开瑞小卡双排王、小象X5等都是奇瑞商用车2024年推出的拳头新品,获得了市场和用户的认可。其中小象X5双排上市即热销,在10月微卡双排市场市占率第一。

在5000辆以上的梯队,则有东风、福田、鑫源、瑞驰、长安汽车五家。其中,东风累计销量9054辆,同比增长245%;福田累计销量8370辆,同比增长145%;华晨鑫源销量6746辆,同比增长31%;长安汽车累计销量5302辆,同比增长110%。

累计销量超过2000辆的企业有广西汽车、江淮汽车、山东雷驰。这其中,江淮、雷驰为2024年新晋黑马,江淮2023年同期位列行业第13,一年中多次跻身前十,2024年稳坐前十榜单。

前十家企业中,累计增幅超过100%的有远程、奇瑞、东风、福田、长安、江淮、雷驰。其中雷驰累计增幅最高,达到13112%。

从份额来看,远程作为2023年、2024年连冠,成绩稳步增长,份额达到近29%,大幅增长11%,这意味着行业中每卖出3辆新能源小微卡就有1辆是远程。此外,新能源小微卡市场除远程汽车外,份额超过10%的则有奇瑞,份额达到13.5%。此外东风、福田、长安、江淮、雷驰份额也有不同程度的增长。

前十定档2246辆 十一位相差101辆

2024年,新能源小微卡前十企业合计份额达到87%,相比去年同期81%,前十份额增长6%,说明行业集中度进一步增加。同时,前五位企业份额相较同期几乎持平(由65%增长至67%),说明后五位竞争更加激烈,且扩大了前十的集中度。

2024年,“第十预备役”为上汽轻卡。2023年,上汽轻卡位列行业12位,2024年位次上升了1位,且与第十位相差仅101辆,2025年十分有望冲击前十。

2024年,小微卡行业前十最后一席的有力竞争者还有浙江飞碟、德力新能源、南京金龙、上汽通用五菱等。第十一位与第十五位销量差1113辆,可谓是“一切皆有可能”。

结束语:

2024年新能源小微卡销量达到了9.8万辆,相比去年同期增长4万辆,增幅达到了70%。若2025年照此增幅继续增长,预计销量将突破15万辆也未可知。

行业格局又将有怎样的变化?请持续关注方得网。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27

远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25

前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25 北汽重卡X9首批交付墨西哥韦拉克鲁斯,开启中国高端重卡领航拉美物流新时代北汽重卡2026-06-27

北汽重卡X9首批交付墨西哥韦拉克鲁斯,开启中国高端重卡领航拉美物流新时代北汽重卡2026-06-27

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 调查:电池提价!新能源重卡将集体涨价?涨几成?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网