陕汽第二 福田/徐工逆增 北奔份额上涨!7月牵引车跌幅缩至36%

方得网原创

7月份,牵引车行业同环比双双下滑,短期内需求回暖无望。

据中汽协数据显示,7月,我国牵引车行业整体市场销量2.2万辆,同比下滑36.3%,环比上月下跌26.3%;1-7月,国内牵引车市场累计销量19.5万辆,同比累计下跌65.5%,累计降幅高于重卡市场(-62.1%)。

请看方得网最新数据分析。

行业:7月销量同环比双降

7月,牵引车行业同比降幅缩窄不小,但再度环比下跌,短期内需求无望回暖。

截至2022年7月,牵引车行业已连续下滑16个单月,形成“16连降”。据中汽协数据显示,2021年4月-2022年7月,牵引车行业需求持续下滑,上半年多个单月同比跌幅超6成,多个单月销量创过去三年同期销量新低;单月销量连续同比下滑16个月,创行业历史最长滑坡。

从单月环比变化来看,7月,牵引车行业销量环比下跌26.3%,没有延续上两个单月的环比正增长势头(5月环比涨18%、6月环比涨25%),反映出市场终端需求依然萎靡不振,短期回暖无望;从同比变化来看,7月,牵引车行业销量同比下滑36.3%,这相比起今年前6个单月的同比降幅,已经明显收窄,这主要在于去年下半年销量基数较低。

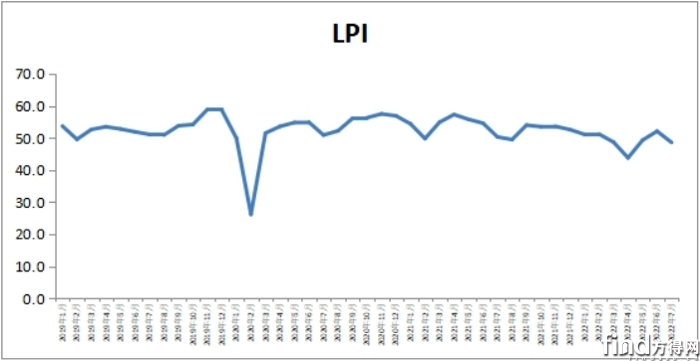

从物流需求端来看,三季度,牵引车行业很难较快回暖。据中国物流与采购联合会发布的数据显示,7月,中国物流业景气指数(LPI)为48.6%,环比回调3.5个百分点。有业内人士指出,物流景气指数有所回落,是受短期多重因素影响的结果,符合预期。一是疫情多点散发,供应链产业链完全复苏需要时间,物流恢复过程中出现波动难免;二是存在一定的季节性因素影响。暑期以来局部地区相继出现高温、强降雨过程,影响物流供需;三是数据回调不改变基本态势。3-7月份,物流景气指数均值仍处于48.5%左右,剔除疫情等短期影响基本处在正常水平。

不过,业内人士亦指出,下半年,随着各项政策的落实,物流运行将保持恢复向好,平稳增长。近日,中央政治局会议提出要巩固经济回升向好趋势,保持经济运行在合理区间,力争实现最好结果,会议明确要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局。

7月:重汽夺冠 徐工逆势增长

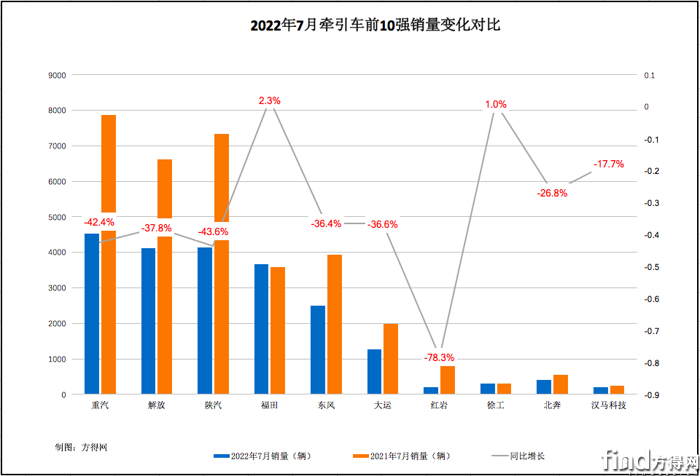

7月,牵引车行业座次再次生变:重汽夺冠;福田晋升至第四;北奔跃至第七。

7月,重汽夺得单月销量冠军,陕汽、解放紧随其后。数据显示,7月,重汽牵引车销量为4527辆,市场份额高达21%,占整体市场份额超1/4,位居牵引车行业销量第一;陕汽、解放紧随其后,两家企业销量分别为4145辆、4117辆,分别位居牵引车行业第二、第三。从当月销量来看,陕汽、解放与重汽的差距不到500辆,三者之间的冠军争夺战未来势必越来越激烈。

7月,福田一举晋升至行业第四,市占率大幅提升。数据显示,7月,福田牵引车销量为3671辆,同比增长2.3%,是前5强中唯一实现逆势正增长的企业;市场份额为17%,较去年同期大幅扩大6.4个百分点,是整个行业中市占率提升最多的一家企业;排名从去年同期的行业第五跃至第四,打破多年不变的行业格局。

此外,借助新能源车优势,北奔、徐工也都取得较好业绩。数据显示,7月,北奔牵引车销量为410辆,市场份额为1.9%,较去年同期份额扩大0.2个百分点,排名跃升至行业第七;徐工牵引车销量为306辆,同比增长1%,是第二梯队中唯一一家逆势正增长的企业,市场份额为1.4%,较去年同期份额扩大0.5个百分点,行业排名第八。

从市场集中度来看,7月,前10强市占率继续扩大,市场集中度增强。数据显示,7月,前10强企业合计销量达2.1万辆,合计份额达到99%,比去年同期(97.9%)扩大1个百分点,市场集中度再度增强。

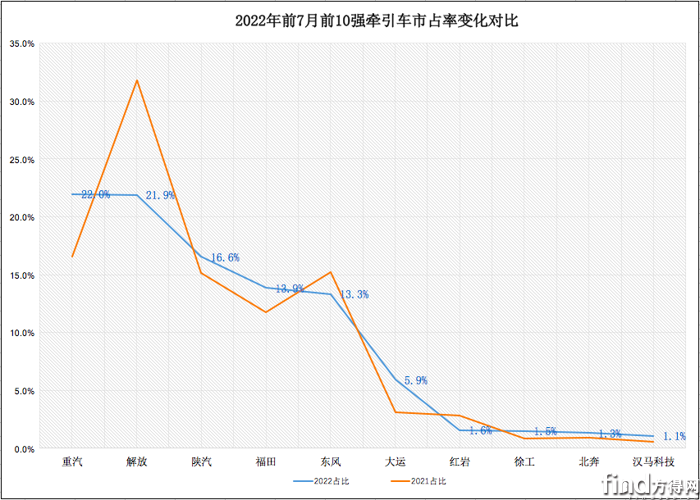

前7月:解放/重汽争夺第一

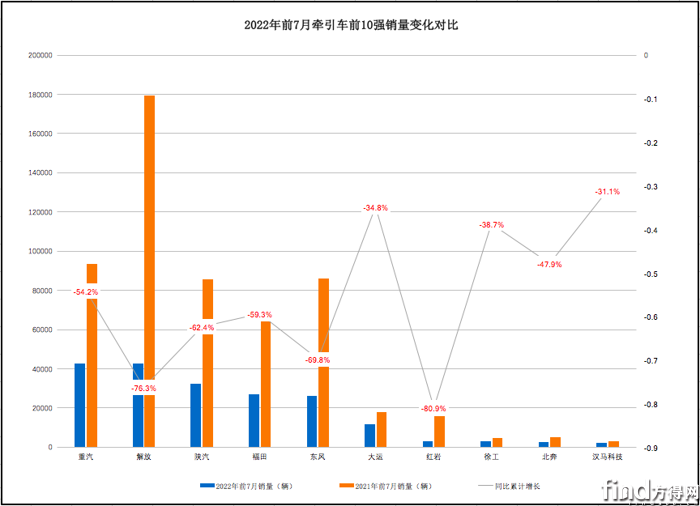

前7月,前10强企业累计销量均为负增长,无一家企业做到逆势正增长;但有7家前10强企业市占率上升,地盘扩大。

前7月,牵引车行业第一争夺战十分激烈,解放、重汽两家企业“你追我赶”,为争夺冠军席位展开了激烈角逐。数据显示,1-7月,重汽、解放牵引车销量分别为4.27万辆、4.26万辆,两者销量差距仅为128辆,销量非常接近,重汽险胜解放夺冠;两者市占率分别为22%、21.9%,重汽市占率扩大5.4个百分点,解放市占率有所下滑。

从市占率变化来看,1-7月,有7家前10强企业市场份额上升。1-7月,重汽、陕汽、福田、大运、徐工、北奔、汉马科技,7家企业市占率分别上升5.4、1.4、2.1、2.8、0.7、0.4、0.5个百分点。其中,重汽市占率上升最多,份额扩大5.4个百分点,主要得益于豪沃MAX轻奢版等新产品抢占市场及出口市场恢复;大运、徐工、北奔、汉马科技等企业牵引车市占率上升,主要得益于新能源牵引车销量大增。

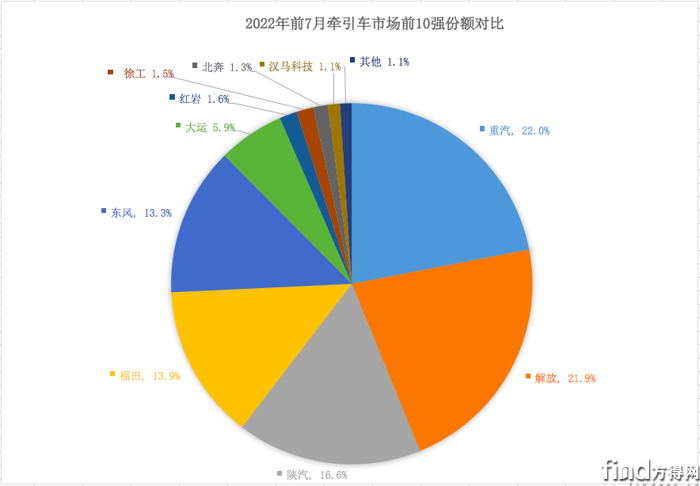

从市场集中度来看,1-7月,前10强合计份额扩大化,市场集中度增强。数据显示,1-7月,前10强企业合计销量达到19.3万辆,合计份额高达98.9%,比去年同期(98.7%)扩大0.2个百分点,市场集中度继续增强,头部企业优势加强。

基于去年下半年销量基数较低,三季度,牵引车行业同比跌幅有望持续缩小,但终端需求依然不旺,8月销量或同样很难出现较好的环比增长。或许,希望要寄托到“金九银十”上,这也将是全年的希望所在。

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12

谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12 福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13

福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13

福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13 零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

数据

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

原创

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

- 旅游客车2026创新高?有何变化?

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网