2023年轻卡以189万辆收官!福田领跑 重汽双增 远程涨82%

方得网 原创

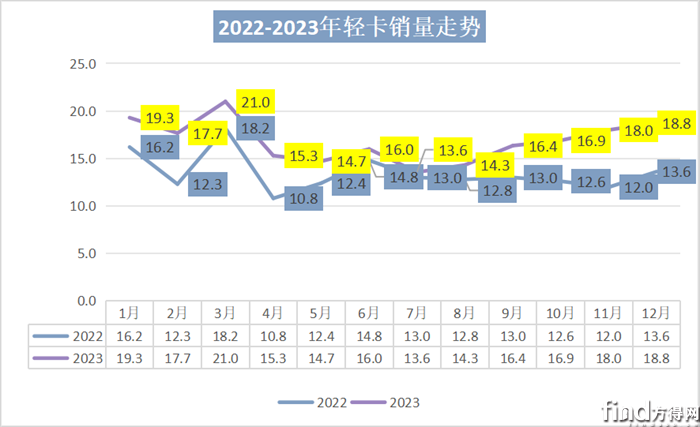

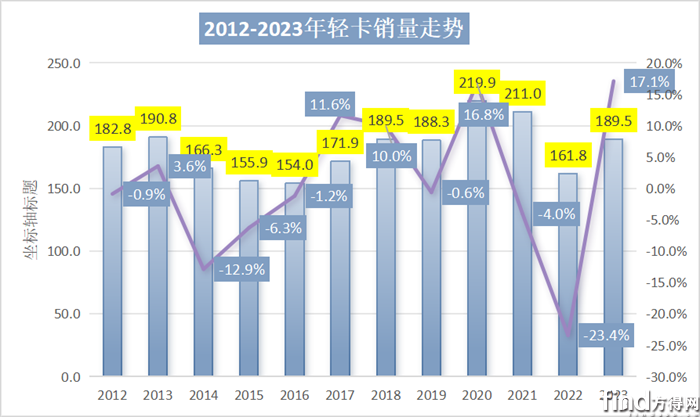

2023年,轻卡市场保持平稳增长态势,相比2022年回暖明显。全年销量189.5万辆,同比增长17.1%,相比去年增长27万辆。

2023年,轻卡市场格局也发生了很大变化,五强有两家企业易位,更有两家由后位杀进前十。

2023年轻卡市场重回疫情前水平,收获了“12连增”,可以说是传统动力卡车领域表现比较稳定的细分市场。

在此背景下有增长超行业的企业,后位争夺战进入白热化,各家企业都发挥的如何?

具体请看方得网的分析。

全年销量189.4万辆 十年中排名第七

2023,轻卡市场销量以高销量开头,同样也以高销量结尾。在7月2022年同期短暂地“交汇”后,8月继续一路增长。全年仅有6月、7月同比增长为个位数,其他月份均有两位数的增幅。

方得网分析认为,2023年轻卡市场的增长主要原因是2023年宏观经济、消费持续回暖。据财新,12月1日公布的2023年11月财新中国制造业PMI录得50.7,较10月上升1.2个百分点,重回扩张区间,为近三个月高点。我国轻型卡车市场的发展是与宏观经济发展密切相关的,货物需求和物流业的发展水平,直接影响着轻型卡车行业。

其次,2023年,新蓝牌新规的实施,对于原先轻卡中体量最大的蓝牌车型有了更严的限制,挤压了蓝牌轻卡的份额,使得向汽油、新能源车型分散,2023年汽油轻卡、小微卡的热销也说明了这一趋势。

2023年,随着城市化进程的加快和物流业的蓬勃发展,专用车市场的需求正在不断增加。同时,根据中物联冷链物流专委会统计,2023年我国冷链需求总量预计达到3.5亿吨,同比增长6.1%;冷藏车保有量同比增长12.8%,这也为轻卡市场的增长添加助力。

最后,2023年中国商用车出海爆火,据海关数据显示1-11月,轻卡出口规模为40656辆。其中柴油车轻卡出口占比最高。整体商用车出口同比增长32.2%。

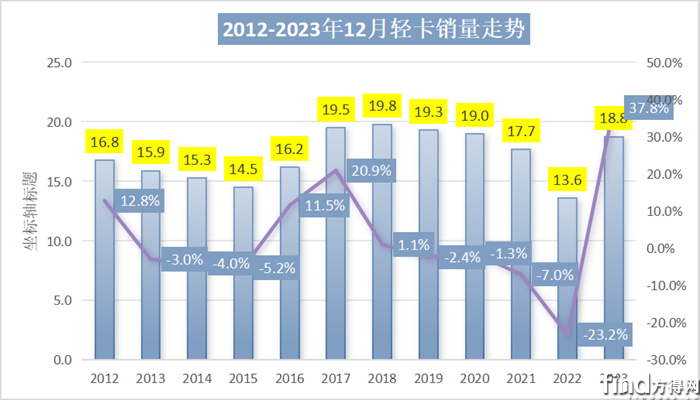

根据2012-2023年12月轻卡销量数据显示,2012-2016年12月的销量维持在15万辆左右。2017-2023年12月,轻卡销量则在19万辆左右, 2023年12月的18.8万辆为10年内排名第5。

从累计销量看,2012-2023年,轻卡销量的谷底是2016年,2023年销量追平疫情前2018年,高于2019年,在近10年排名第3。

福田45万领跑 重汽双增长 远程、鑫源杀进前十

2023年轻卡进入“存量市场”的背景下,行业竞争更为激烈,马太效应尤为显著,轻卡行业集中度再次增长,行业优胜劣汰加速。集团军作战优势明显,前五企业有两家位次发生变化,后五位中则有两位前十外企业上位。

可以看出,2023年,前五企业排名与2022年变化不大。除了福田稳坐第一,大幅领跑行业外,江淮上位第四。2023年,江淮是前五企业中增幅仅次于福田的企业同比增长11.2%。

2023年12月,在销量前十的轻卡企业中三家企业环比正增长,福田、江铃增幅高过行业,江铃汽车环比增幅最高。

同比增长福田最高,达到108%,江淮、重汽、远程以及鑫源同比增长超越行业。

从累计销量来看,福田以45万辆累计销量领跑行业,累计销量超45万辆的也仅有福田一家,累计销量超过20万辆的企业为长城汽车;超过15万辆的为东风、江淮和长安。其中,长城和东风差距8000辆左右。累计销量在10万辆以上的企业有2家,分别为江铃和上汽大通。后五位中,两家企业为2023年首次上榜,分别为远程与鑫源汽车。其中,重汽涨幅神速,累计销量8.3万辆,紧追第四,远程轻型商用车同比增长82%行业第一。鑫源汽车则同比环比均超过行业增长。

从份额来看,前十企业中有六家企业份额同比去年增长。排名首位的福田份额达到23.8%,除福田外,有2家企业份额超过10%(长城汽车10.7%、东风10.3%,)。此外,重汽份额增幅0.7%,远程增长1.9%是行业中份额增幅最高的企业。

2023年轻卡市场最为明显的特点则是,拥有皮卡、微卡、小卡等业务同时在这些业务领域具有优势的企业增长势头更好,(主要因其数据包含了皮卡的销量),同时,汽油车型、天然气轻卡以及冷藏车细分市场的优势企业销量表现也更好。

行业前5强企业份额不断增加。2012-2014 年,前5强份额保持较高水平(57%左右);2014-2017 年,由“大吨小标”、“轻卡不轻”、排放造假等乱象,尾部企业受益,导致行业集中度下降;2018-2020年,随着政策法规加严,市场份额重新向头部企业集中,前5强份额从55%上升到59%,2023年,前五强份额增长至62.5%,可谓是强者更强。

轻卡市场前十“门槛”定档线6.5万辆 鑫源汽车上位

从上表数据可见,轻卡前十企业合计份额达到85.7%,同比2022年前十企业份额(72.9%)增长了2.8%,说明,前十集中度进一步提高,其中,行业前五企业占比相比去年增长,说明轻卡市场竞争最激烈的战场仍在后位区。

2023年1-12月,轻卡市场第十位江西五十铃销量为3.8万辆,2022年,江西五十铃位列行业第十一,在2022年5月份上位至行业前十,并一直稳坐前十。2023年,江西五十铃一直在后位争夺战中努力向上。其全新推出的翼放EM轻卡系列可谓是一款集高品质、高效率、高可靠为一体的“全能选手”,覆盖八大细分市场。一经投入市场就收到了用户的认可。

同样表现亮眼的还有上汽通用五菱,2023年1-5月都稳坐前十,2023年,上汽通用五菱位列第十三,能否在2023年进入前十,值得期待。

2023年,轻卡行业前十最后一席的有力竞争者还有庆铃、潍柴新能源、成都大运。

从2023年5月后,第十位与第十一位之间的差距就拉大至5000辆,截止2023年,第十位与第十一销量差距更是达到了2.6万辆,这几乎是后位企业半年的销量,想要追赶上来需要加足马力,跨越式增长才行。

2023年轻卡市场189万辆收官,赶超了疫情前的水准,轻卡市场呈现了一超(福田)多强(长城、东风、江淮、长安)的全新格局。此外,远程、鑫源跃进前十,成为2023年轻卡市场竞争格局的最大变化。前十外企业,解放、江西五十铃能否强势“回归”前十,将成为2024年最大看点。

2024年,轻卡市场预计保守增长10%,随着天然气车型的火爆,不少企业年会都将在2024年主推CNG车型,汽油小卡也将持续增长。加上继续推进的国四车淘汰进程,轻卡市场“多强”阵营的竞争和后位争夺战可以预见性地十分白热化,各企业又会有怎样的“对策”?

请持续关注方得网。

热门资讯

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12 百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13

百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13 商用车电池抢先“AI” 改变电池定义!方得网2026-05-12

商用车电池抢先“AI” 改变电池定义!方得网2026-05-12 福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14

福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

数据

更多>- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

原创

更多>- 市占率“三连冠”!绿控传动创业板IPO过会,成功叩开资本市场大门

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 百万辆级新市场开启!长安/远程/大通率先抢占!

- 商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级

- 不抢第一,只做“最对” !奇瑞商用车DELIVAN改写中国商用车出海逻辑

- 商用车电池抢先“AI” 改变电池定义!

- 四大代差级领先 零一重卡喊出天下无坡到底有没有底气?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网