潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

方得网 张艺婷

“银四”到来,柴油机市场依旧同比增长超越去年!

4月,是商用车市场传统旺季,各细分市场都实现了不同程度增长,柴油机市场也不例外。

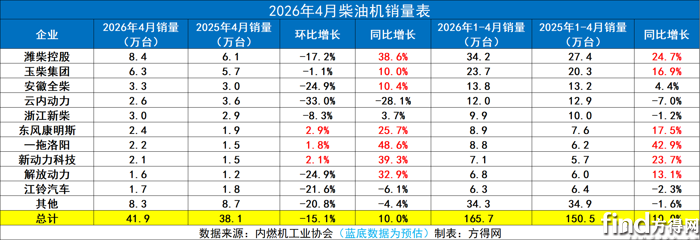

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2026年4月,多缸柴油机(以下简称柴油机)市场销量41.9万台,同比增长10%,环比下降15%;1-4月累计销量165.7万台,同比增长10%。

在这样的背景下,各柴油机企业又有怎样的表现?

请看方得网报道。

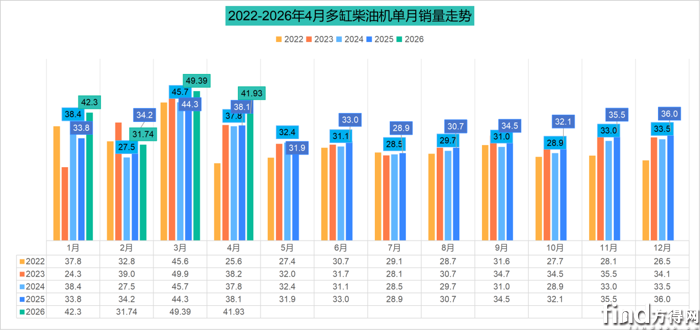

4月完成41.9万台 同比增10%

2026年4月,柴油机市场同比缩窄的同时,环比也转负。

这与前三年柴油机市场走势相似。一季度一般为全年中销量较高的,在三月达到顶点后会有小幅回落。2026年4月柴油机市场也同样如此,但其销量超过去年。

从上图可见,三年间,4-8月间均为平缓的30-35万台左右。可以预判二季度走势也是平稳在30万台左右。

方得网分析认为,2026年4月销量环比下滑,同比增长,原因主要是商用车、工程机械、农机等其他细分市场持续回温,销量在近五年中达到第一。

据方得网采访到的天津重卡经销商告诉方得网,“4月份重卡市场复苏明显,多个基建项目开工,物流需求回升,特别是大马力500马力以上的,还是有用户需求的。最近交车也比较频繁,不断有订单。”

河南南阳潍柴经销商负责人表示,“2026年4月份工程机械车辆销量很好,特别是挖掘机销量迎来了置换窗口期,同时海外销量也迎来增长。”

此外,除商用车柴油机增长外,农业机械用增长36%。特别是出口市场,农机迎来了年度的销售旺季。极大地拉动了整体多缸柴油机市场的增幅。4月夏粮收获的中原小麦产区和南方水稻产区迎来购买旺季,这也带动了多缸柴油机的销量。

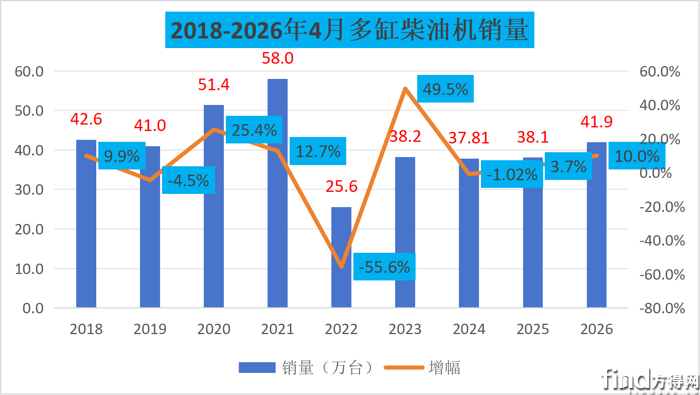

纵观近7年4月份柴油机销量及增幅走势图可见,4月份平均单月销量都在40万台左右,最低的年份为2022年4月,为7年中最低谷,2026年4月已经是近五年中首位,已经达到疫情前市场水平。

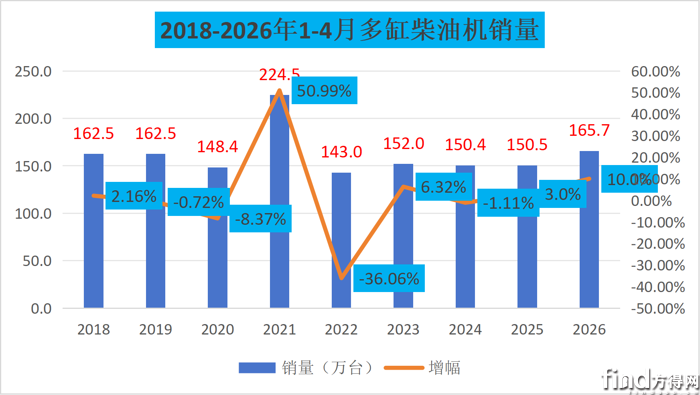

从累计销量来看,2026年1-4月,柴油机累计销量为165.7万台,在近9年中排名第2。疫情前的2019年,1-4月柴油机销量是162.48万台,2026年1-4月柴油机销量已经追上了疫情前销量,在近5年中是最高点。

潍柴份额近4成 全柴上位前三 东风康明斯领涨25%

2026年4月,柴油机市场前十企业有七家正增长,潍柴、玉柴、全柴、东康、一拖洛阳、新动力科技和解放动力实现了超越行业的增幅。其中,新动力科技4月同比增幅39%,成为4月增长最高的企业。

从竞争格局来看,2026年4月,前五企业为潍柴、玉柴、全柴、新柴和云内,而2025年4月,前五企业为潍柴、玉柴、云内、全柴和新柴。一年中,潍柴坐稳第一,玉柴紧追其后,全柴第三,新柴杀进前四。

从销量来看,2026年4月,单月销量超过8万台只有潍柴一家;玉柴销量6.3万台拉开差距;全柴销量3.27万台,新柴销量3万台,云内销量2.58万台。东康、一拖、新动力科技均单月销量2万台以上。

潍柴4月不仅重卡市场多点开花,海外市场也捷报频繁。官方数据显示,欧洲、美洲、东南亚、非洲都拿下大单,尤其是越南市场,潍柴与当地头部企业合作斩获卡车批量配套订单;非洲市场潍柴动力客车批量交付;巴西市场潍柴发电机组订单不断,都为潍柴4月销量助力。

同样海外市场开花的,还有玉柴,近日,160台搭载玉柴发动机的客车顺利交付沙特客户。YC6MK发动机以动力强劲、可靠性高、燃油经济性良好等突出优势,充分满足朝觐运输对大功率、低油耗及久经耐用等方面的实际需求。

4月,全柴动力同样实现了同比增长,销量3.3万台。这得益于全柴在行业中精准识别用户需求,依托中小缸径内燃机领域40年技术积淀,构建了行业敏捷的研发响应体系。从经济型主力机型Q23/Q25,到升级版Q23A(扭矩提升至350牛米)、Q25A(扭矩达450牛米),再到高端智威动力H20、H25、H33系列,全柴产品矩阵已实现轻卡动力全覆盖。

相比上月,10家企业中3家同比增长。东风康明斯、一拖和新动力科技增幅超越大盘,其中东风康明斯环比上月增长最高。据官方数据显示,4月,东风康明斯发动机销量2.4万台,上半年预计销量将超过13万台,为全年发展奠定坚实基础。特别是东风康明斯深化与东风商用车、东风股份等主机厂的合作,构建了“新品联合上市+全域场景推广+批量集中交付”的推广模式,搭载东康Z15N FE的东风KH车型已完成全国五城上市。

从累计销量来看,2025年1-4月,在前十企业中,仅有潍柴超过34万台。超过10万台的有3家,分别为玉柴、全柴、云内;新柴销量9.9万台,东风康明斯、一拖洛阳均在8万台左右,相差不过千台。

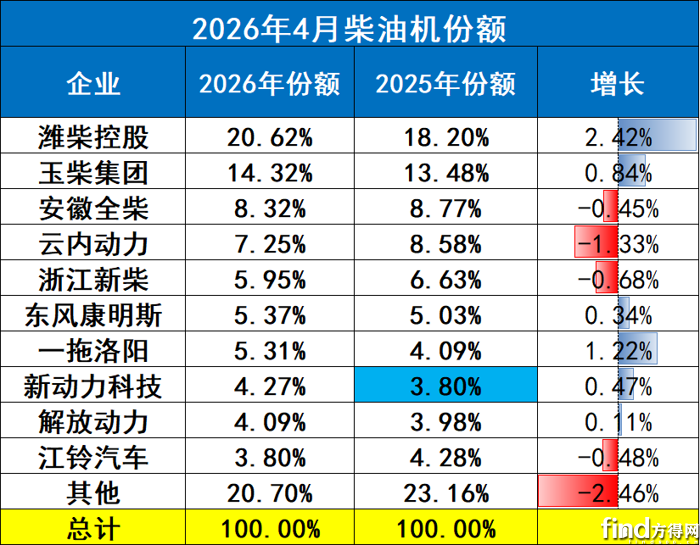

从企业份额占比来看,2026年1-4月,潍柴一路领先,占据行业20.62%的份额,也是行业内唯一一家份额超20%的企业。份额超过10%的企业仅有玉柴1家。其中,潍柴份额同比去年增长2.42%,为行业增幅最高。玉柴、东风康明斯、一拖洛阳、新动力科技、解放动力都在份额上实现了小幅增长。

2026年1-4月,前十企业在行业内占比(79%)同比去年(77%)增长,前五企业份额(56%)也相比去年(55%)增长。虽整体份额变化并不大,但换位明显,且前五企业各家份额增减明显,说明老牌柴油机企业在此变局中仍有很强的抗风险和创新能力。

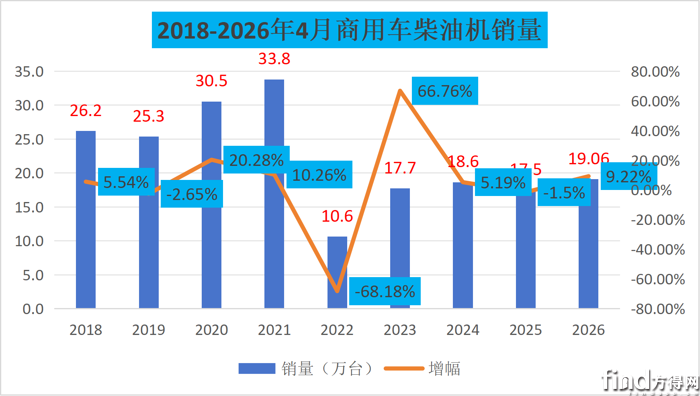

商用车用柴油机增长9.2% 欧康动力领涨

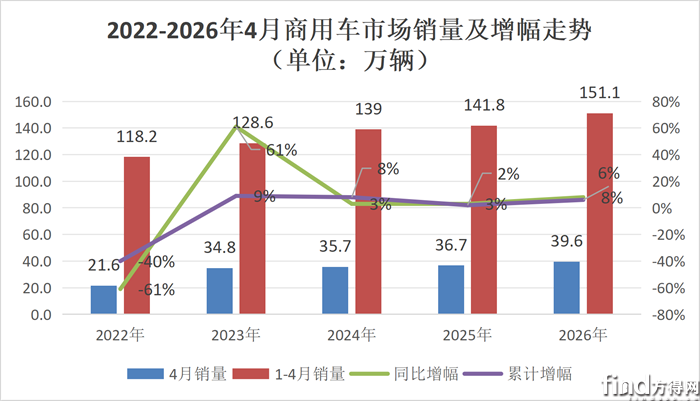

2026年,4月商用车市场则增长幅度与大盘持平,环比降16.9%,同比增长9.2%。

商用车用柴油机市场是商用车市场的晴雨表,同比增长,环比下滑。但增长幅度比商用车市场低,也比卡车市场增幅低。

在近8年中,4月商用车柴油机的销量也是排名较靠后,与疫情前的2018-2019年差距不小。

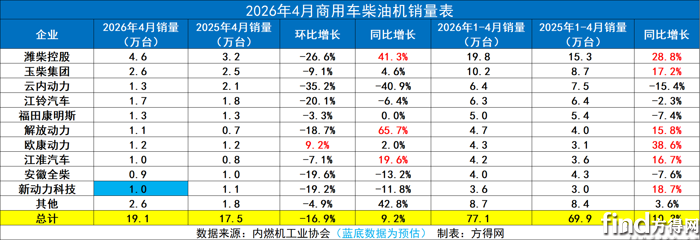

2026年4月,商用车柴油机市场前十企业中一家环比增长,仅欧康动力实现了逆势增长,环比增长9.2%,同比增长2%。

2026年4月,商用车柴油机市场销量最高的为潍柴,单月销量4.6万台行业第一。玉柴单月销量2.6万台稳居第二,其余企业均超过1万台。

十家企业三家同比正增长超越大盘,分别为潍柴、解放动力、江淮汽车。其中解放动力增长65.7%,领跑行业。官方数据显示,解放动力海外市场稳步突围、持续进阶,全系列机组产品出口销量同比增长21%,在南非、南美、东南亚等核心区域表现抢眼。

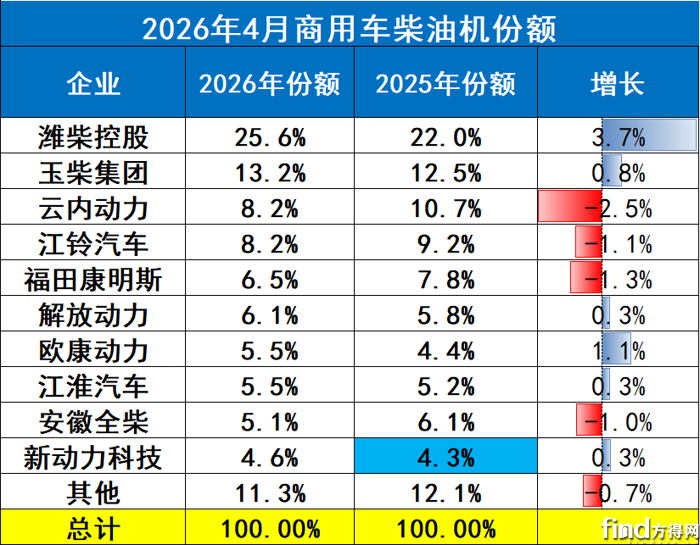

1-4月,销量前十的为潍柴、玉柴、云内、江铃、福康、全柴、解放动力、江淮、东康、欧康,其前十名销量占总销量88.67%。潍柴、玉柴、解放动力、欧康动力、江淮汽车实现了份额增长,其中潍柴份额增长3.7%领跑行业。

2026年1-4月,商用车柴油机前五企业份额为62%,与2025年1-4月持平,行业前五被前五外企业分化了份额,前十企业份额同样高于2025年,说明柴油机行业格局更加分散,变化更大。

结束语:

2026年4月,柴油机市场环比下降、同比增长,而商用车柴油机增幅与大盘持平,却低于商用车、卡车市场增长。

“金三银四”带来的春风并不足以让柴油机市场持续保持高热,2季度的下滑也是共识。可以看出行业增幅高的企业均在除商用车市场外实现了更高增长,未来多缸柴油机市场的竞争核心在于全产业链,全产品品系。

2季度各家还有怎样的变化?

请持续关注方得网。

热门资讯

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12

商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级方得网2026-05-12 百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13

百万辆级新市场开启!长安/远程/大通率先抢占!方得网2026-05-13 商用车电池抢先“AI” 改变电池定义!方得网2026-05-12

商用车电池抢先“AI” 改变电池定义!方得网2026-05-12 福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14

福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

数据

更多>- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

原创

更多>- 市占率“三连冠”!绿控传动创业板IPO过会,成功叩开资本市场大门

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 百万辆级新市场开启!长安/远程/大通率先抢占!

- 商用车动力电池4月猛增6成!宁王提速 第三又换!欣旺达暴增晋级

- 不抢第一,只做“最对” !奇瑞商用车DELIVAN改写中国商用车出海逻辑

- 商用车电池抢先“AI” 改变电池定义!

- 四大代差级领先 零一重卡喊出天下无坡到底有没有底气?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网