轻卡市场分析:竞争程度激烈

我国轻卡的起步可以追溯至二十世纪50年代,通过引进、消化吸收和自主创新,逐渐发展壮大。在引进技术方面,我国轻卡与日本五十铃轻卡系列有着源远流长的合作关系。经过几十年的快速发展,轻卡市场逐步进入成熟期,虽然仍然有几十家轻卡企业,但是排名前十位的企业基本占比75%以上,排名前三的企业市场占比接近40%,市场集中度较高。除了市场排名前三位的北汽福田、安徽江淮和江铃以外,其余4至10名的排位则经常有所变动,这也发映出轻卡市场的竞争程度非常激烈。以下本文通过轻卡销售情况、运输市场分析、轻卡发展面临的问题与机遇和轻卡产品动力匹配四个方面进行研究分析。

轻卡市场自上世纪90年来以来,始终处于快速发展之中,1991年销量为18万辆,占货车总量的40%,略低于中型货车。到1999年,轻卡产量超过货车总产量的50%,以后,轻卡所占比例平均为50%以上,是货车中占比最大的车型。从2005年至2010年轻卡市场呈现单边快速上扬的态势,并于2010年达到市场巅峰,后续销量持续下滑,在2016年跌入低谷。但是,从2017年开始,市场开始有所回暖,2017年120万辆,同比增长12%,如图1所示。

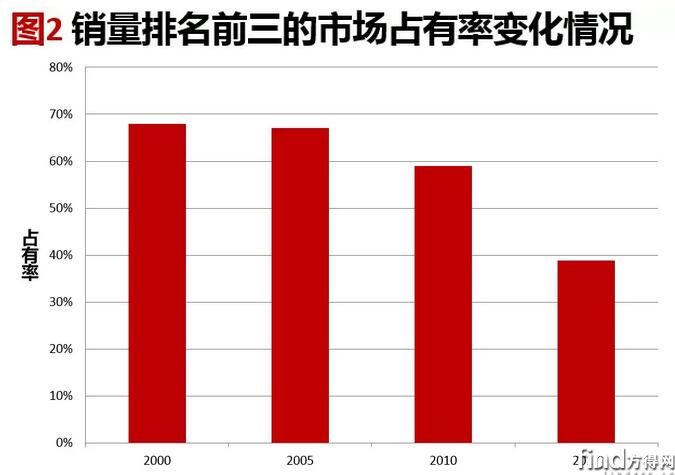

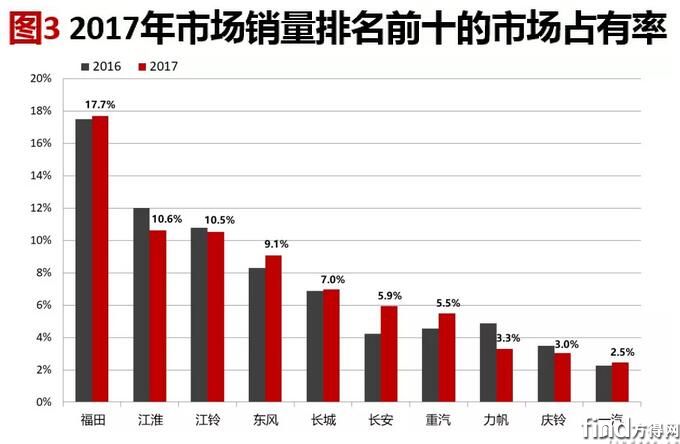

如图2、图3所示,2017年排名前三的企业市场占有率为38.8%,同比下降1.5个百分点,而相比2010年则大幅下降了29.2个百分点。近年来,轻卡市场此消彼涨,市场集中度不仅没有进一步集中,反而向着分散化的趋势发展。除了一些农用车制造企业进入轻卡市场外,部分中重卡车企业也陆续进入市场,因此目前轻卡市场竞争更加激烈。

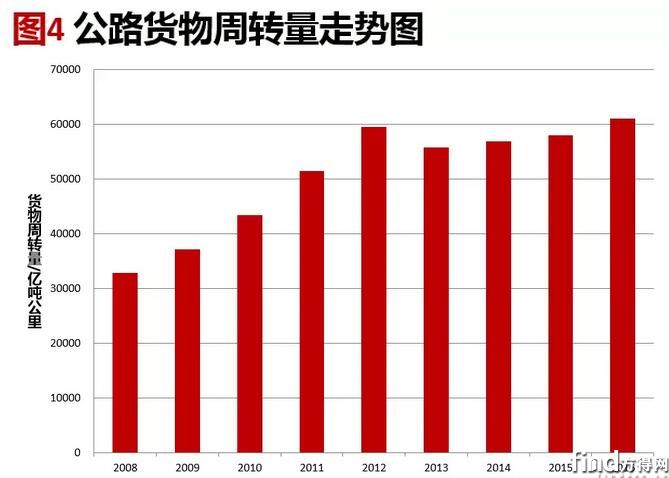

目前,铁路、水运、公路和航空运输中,公路承担着3/4以上货运量和1/3的货物周转量,已成为综合运输体系中的重要运输力量。公路货运具有机动灵活,适应性强;中、短途运输中运送速度较快;可实现“门到门”直达运输等特点,这些运输特点在轻卡上体现的更加明显。货车的销量和保有量与公路运输市场密切相关,货运需求,即一定量的货物运输量支撑着货车的销量。所以,通过公路运输量可以大致反映货车市场的后期走势。如图4所示,公路货物周转量在2008年至2012年之间呈现单边上扬态势,2013年回落以后,近三年已经逐步企稳,并有小幅上升。虽然这些是整体货运市场,并不能完全对应轻卡的货运市场走势,但是也从一个侧面反映出目前全社会公路运输需求已经企稳,货车市场不会有大幅下降的风险。

并且,随着我国物流市场经济的逐步成熟与完善,货运市场的细分化更加明显,这些都最终决定了对轻卡车型的实际需求,轻卡还有以下几个运输特性:

1、运输环境差异性大:我国幅员辽阔,并且各地的地理环境差异也较大,轻卡的使用范围又比较大,从田间地头到工地,从农村的农产品运输到大城市快递业务,各种环境对轻型卡车的环境适应能力提出了较高的要求。

2、运输货类较为集中:根据调研数据发现,轻卡运输最多的是轻工医药产品、农林牧渔类产品和机械、电器产品,三项合计占到运输货类比重的70%以上。

3、平均运距短:轻卡基本上都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输,以市内配送为例,根据调研发现,轻卡的每日平均运距多在200公里以内。

4、动力及制动需求特殊:随着治超的逐渐深入,轻卡产品超载已经很少,但在之前满足超载能力而特殊存在的需求依旧保留,成为轻卡产品的特色:

1)动力性要求高。

2)制动系统设计上也有轻卡采用了只有在中重卡车上的气制动方式。

轻卡行业竞争非常激烈,市场瞬息万变。但是,从产品来看,同质化现象仍然非常严重,各厂家产品近似度很高。同时,轻卡市场是一个政策性市场。增长和下降均与国家宏观政策息息相关,近年来一系列影响轻卡行业的法规颁布或者实施,2016年1月份,最新修订的《轻型商用车辆燃料消耗量限值》标准公布;2016年7月,3.5吨以上轻卡强制安装ABS;2016年9月,“9.21”新政成为史上最为严格的治超治限,部委联动,省市严管,“一超四罚”等等都成为了行业的焦点。对于轻卡行业而言,更加严格的法规和政策,必然倒逼轻卡产品从低端向中高端的转变。同时,在部分地市放开的电动车享路权的政策逐步增加;运输多样化,轻卡专用产品增多。轻卡冷藏车、渣土车等细分产品需求增多,也推动了轻卡自卸车的市场。

热门资讯

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02 5亿元!一汽解放拟设立8个海外子公司互联网2025-07-02

5亿元!一汽解放拟设立8个海外子公司互联网2025-07-02 突发!上汽红岩被申请重整!动力新科重卡业务迎生死局?互联网2025-07-02

突发!上汽红岩被申请重整!动力新科重卡业务迎生死局?互联网2025-07-02 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 重卡三连涨!6月销9.4万辆!东风/解放争第二 福田暴涨116%本站 2025-07-03

重卡三连涨!6月销9.4万辆!东风/解放争第二 福田暴涨116%本站 2025-07-03

数据

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

原创

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

- 活鲜运输争分夺秒!汕德卡G7H为张师傅树立“全勤”风向标

- 中国新能源重卡“围殴”特斯拉Semi!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网