潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

方得网 原创

2025年5月,多缸柴油机(以下简称柴油机)环比降幅扩大的同时,同比继续增长,实现了两连增。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2025年5月,柴油机市场销量31.9万台,同比增长2.1%,环比降幅由上月14.1%扩大至16.2%。虽连续增长,却难掩行业下滑的态势。

在此背景下,各家企业表现如何?企业排名有何变化?请看方得网带来的分析报道。

上半年预计销量210万台

单月销量3年最低

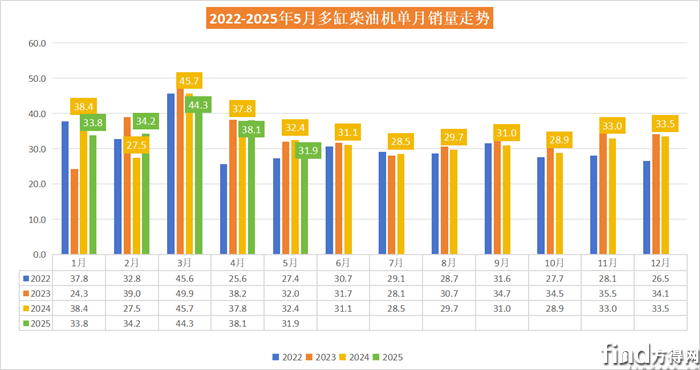

2025年5月,柴油机市场销量环比下降16.2%,同比增长2%,相比上月环比降幅扩大,同比增幅缩窄。

2025年前5个月中,1月和3月同比去年同期是下降的,单月销量均低于2024年同期。2月、4月、5月则同比正增长,但与疫情前2018、2019年的水平相差甚远。

5月,重卡市场同比增长13.6%,轻卡同比增长1.8%,轻客同比增长2.3%,细分市场的增长带动了多缸柴油机的增长。

但商用车、卡车细分市场全线同比下滑,且出口市场也有小幅下滑,这也预示了柴油机未来的走势。

可以看出,2025年一季度柴油机市场走势呈现V字型,一季度为柴油机市场延续了春节后的“余热”,开门红消息不断,销量稳步上涨。在4月后销量走势向下,逐渐进入行业淡季,销量也逐渐趋于平稳,这样的销量走势与商用车市场走势相同。

方得网采访了多家重卡企业经销商,均表示传统柴油车销量行业不好,但是在一些小的细分市场还有些起色。合肥唐人汽车销售有限公司负责人表示,进入夏季后,重汽旗下的专为冷链运输推出的“冷鲜锋”系列销量有所增长,最近交付不断。

此外,在前几个月大热的农机市场也进入了淡季,导致农机相关柴油机销量环比下滑,以及工程机械用车下滑明显,达到了21.7%。

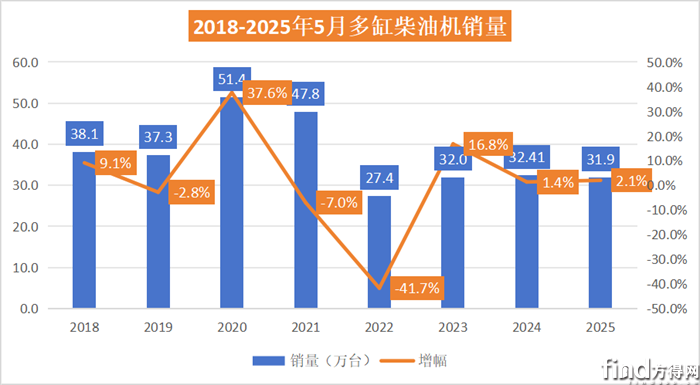

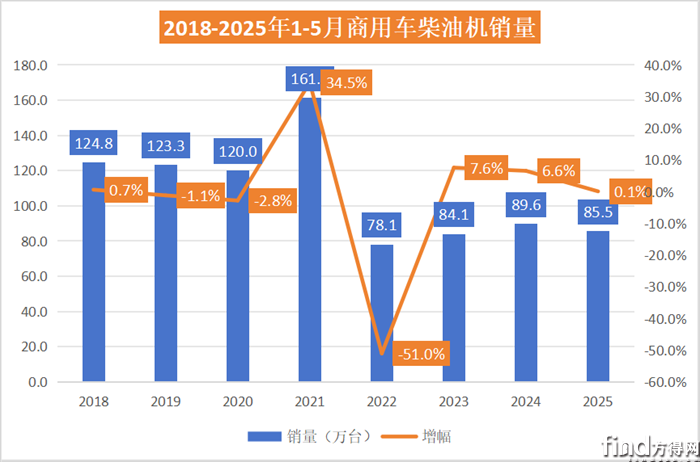

纵观近5年5月份柴油机销量及增幅走势图可见,5月份平均单月销量都在38万台左右,最高的年份在2020年,销量51.4万台,2025年5月份位31.9万台,放在历年看也是相对较低的。

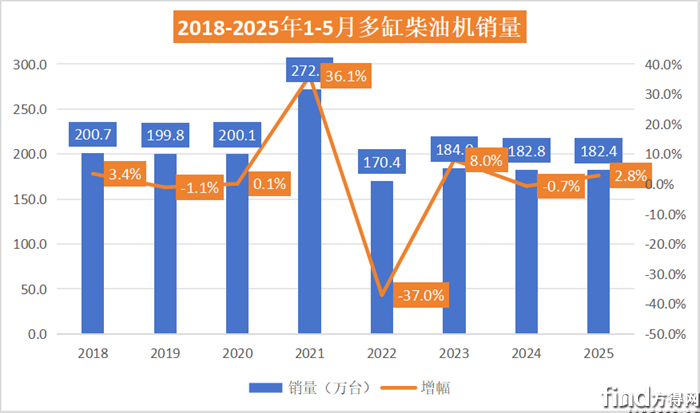

从累计销量看,在2018-2025年累计销量中,疫情前全年柴油机平均销量在200万台左右,2025年1-5月销量182万台,相比2021年272万台,差距超过90万台,且这个销量级别仅高于2022年,且是可以预见的下滑态势。

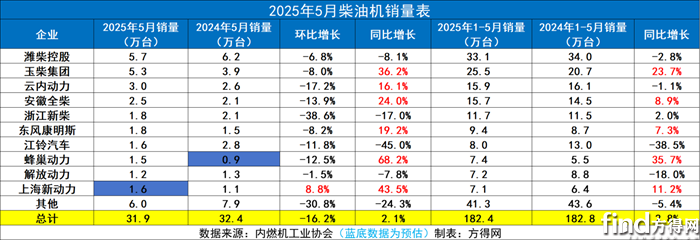

潍柴33万台 玉柴份额超14%

东康增7.3%超行业

2025年5月,前五的排名变化不大。

2024年5月柴油机前五企业为潍柴、玉柴、江铃、云内、新柴,2025年柴油机前五则为潍柴、玉柴、云内、全柴和东康这五家企业。一年中,云内上位第三,东康进入前五。

从销量来看,2025年5月,柴油机市场前十企业中,六家同比增长。其中,玉柴、云内、全柴、东风康明斯、蜂巢动力和上海新动力增幅高于行业,跑赢了大盘。由于5月轻卡、轻客同比增长,重卡销量同比增长最高,导致装配这些车型为主的柴油机企业受到影响较为明显。

相比上月,十家企业中一家企业环比实现正增长,其中,上海新动力环比增长8.8%,是单月行业增幅最高的企业。

2025年1-5月,柴油机市场仅有潍柴一家超过33万台;破25万台的企业只有玉柴;超15万台的企业有云内和全柴,这两家差距很小;10万台左右的企业有新柴、东风康明斯,前十企业均超过7万台。

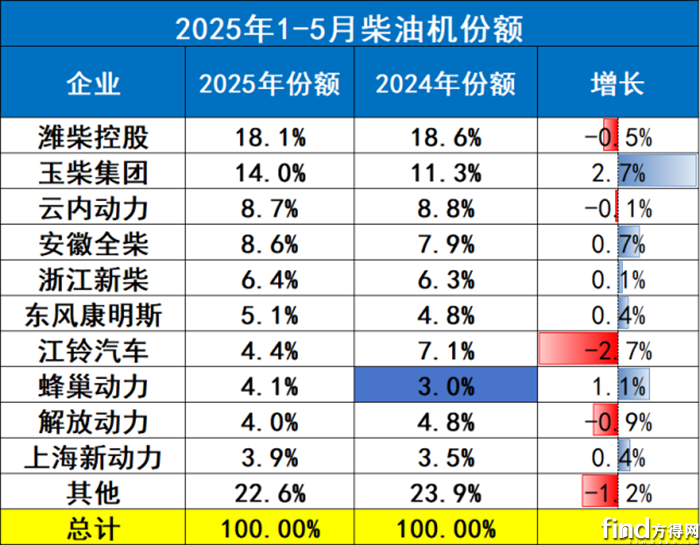

从企业份额占比来看,2025年1-5月,潍柴一骑绝尘,占据行业18.1%的份额,也是行业内唯一一家份额近20%的企业。玉柴份额14%紧随其后,全柴、新柴、东风康明斯、蜂巢动力和上海新动力都在份额上实现了小幅增长。

2025年,前十企业在行业内占比(77.4%)同比去年微增1%,同样,柴油机前五企业份额(55.9%)也相比去年(52.9%)增长,这意味着前五企业强者恒强。

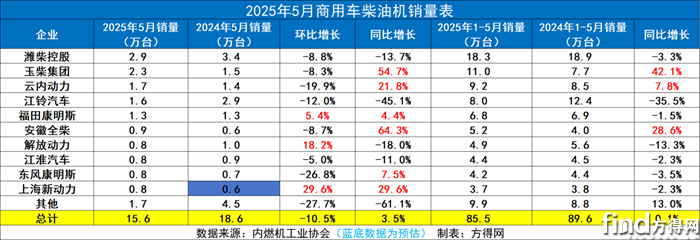

5月商用车用柴油机增3.5%

玉柴、云内、全柴增幅超行业!

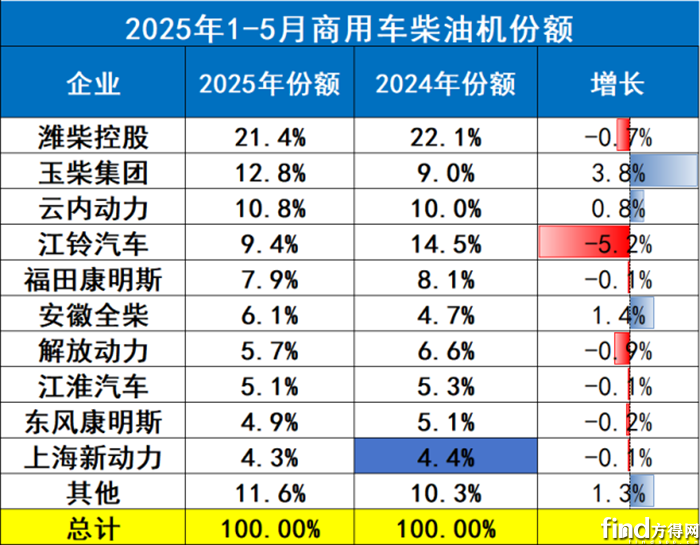

2025年1-5月,商用车用柴油机占据整体柴油机市场的46.9%,相比去年份额下降。

但2025年1-5月商用车柴油机的销量却反而增长了。这得益于5月商用车中重卡、轻卡、轻客等市场的增长,特别是重卡企业,同比增长13.6%,是行业中增幅最高的市场,这也为商用车柴油机增长增添了助力。

前十企业中六家实现正增长。其中玉柴、云内、福田康明斯、全柴、东风康明斯和上海新动力增幅跑赢大盘。玉柴、全柴增幅均超过50%,上海新动力2025年以来多次杀进前十,5月单月销量同比增长29.6%,跑赢大盘。

从环比来看,福田康明斯、解放动力、上海新动力实现了正增长,其中解放动力增幅18.2%,跑赢了大盘。

2025年5月,商用车用柴油机市场的排名也变化不大。2024年,商用车柴油机前五企业为潍柴、江铃、玉柴、云内、福康。而2025年5月,前五则为潍柴、玉柴、云内、江铃和福田康明斯。

2025年1-5月,商用车柴油机市场超过18万台的仅有潍柴;10万台以上的企业则仅有玉柴;云内、江铃累计销量在10万台左右;福康、全柴、解放动力,这几家销量均为5万台左右。

从份额来看,销量前十的为潍柴、玉柴、云内、江铃、福康、全柴、解放动力、江淮、东康、新动力科技,其前十名销量占总销量88.39%。其中3家企业份额实现了增长,玉柴份额增长3.8%增幅最高。全柴、云内份额也实现了不同程度的增长。

全柴H25

2025年1-5月,商用车柴油机前十企业份额为88.4%,2024年1-5月前十份额为89.7%,前五企业份额同样低于2024年同期。

从竞争格局来看,商用车柴油机市场1-5月排名变化并不大,但份额上,不同于过去重卡企业销量好的企业柴油机销量更好,2025年,多面发展的柴油机企业销量更容易实现份额的增长。如布局农机、发电、船用等非道路市场的增长,有时候更能带动整体销量的增长。

2025年二季度即将落幕,谁能在上半年突出重围,领跑行业?值得期待。

热门资讯

福田汽车多款新品震撼发布,硬核技术擎动绿色未来互联网2025-07-28

福田汽车多款新品震撼发布,硬核技术擎动绿色未来互联网2025-07-28 20年30%增速潍柴后市场百亿目标怎么干?方得网2025-07-29

20年30%增速潍柴后市场百亿目标怎么干?方得网2025-07-29 一汽解放鹰阵产品重磅发布一汽解放2025-07-24

一汽解放鹰阵产品重磅发布一汽解放2025-07-24 中国长安汽车集团高层领导名单公布!互联网2025-07-29

中国长安汽车集团高层领导名单公布!互联网2025-07-29 宇通纯电轻客来了!方得网2025-07-26

宇通纯电轻客来了!方得网2025-07-26

数据

更多>- 解放/东商/重汽/陕汽销多少?上半年载货车涨19%!

- 五菱/远程破2万 大通/江铃抢市场 新能源轻客半年超12万辆

- 陕汽夺冠!解放/重汽谁第二?自卸车上半年涨36%!

- 皮卡6月榜单前十:雷达领涨 增200% 郑州日产增21.5% 江铃皮卡双增

- 1-6月新能源小微卡销6.1万辆!远程/奇瑞争第一

- 天然气重卡上半年销量降22%!解放/重汽/陕汽等五强战绩咋样?

- 三一夺冠 解放/陕汽/重汽/宇通份额攀升!6月充电重卡涨183%

- 新能源轻卡半年大增100% 远程领跑 福田暴涨405%

- 新能源牵引车6月1.4万辆新高!解放涨450%月度第一

- 新能源重卡6月增158% 三一夺冠 陕汽进前四

原创

更多>- 长效续航超4500公里 汕德卡G7H燃气车全勤高效、稳创收益

- 可靠、省气、服务好!赵师傅称赞HOWO TH7燃气车是“快递神器“

- 不“卷”价格 “卷”客户,零米轻卡行业地位逐月提升!

- 151%暴增!解码福田新能源的"黄金半年"

- 1.1度电/公里!怪不得这款电动重卡上单了!

- 李胜:为什么解放带头“反内卷”涨价?

- 自由驰骋雪域高原!东康燃气一体化动力链成就海师傅的运输新高度

- 油气差价再小也能赚!卡友亲测:用东康 Z15N燃气动力 一年省下小十万

- 零一汽车再获5亿融资!为何获得资本集体押注?

- 20年30%增速潍柴后市场百亿目标怎么干?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网