潍柴+云内+玉柴+福康份额近6成!柴油机行业正加速走向“垄断”?

方得网原创

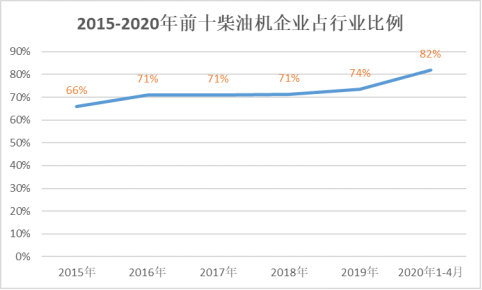

柴油机行业正加速走向垄断——强者越强!2019年,销量前五的五家柴油机企业份额是50.37%,而五年前仅有43%,2020年前四月更是增长到了57.73%;销量前十的柴油机企业份额是82%,而2015年仅为66%!

5年来,柴油机市场到底经历了什么?2019年,柴油机市场,相比2015年柴油机市场,不但总销量从419.14万台增加到446.92万台,行业格局也悄然发生较大变化。

首先是行业集中度不断提升;其次,前十的柴油机企业排位各有起伏。

具体来看,2015-2020年柴油机市场有哪些变化?哪些新巨头崛起?谁的市场份额增长最高?

请看方得网带来的分析。

5年间 前十集中度越来越高

5年间,柴油机市场最大的一个表现就是前十企业对于行业的掌控力越来越大。

2015年,前十企业份额占比为66%,而到了2020年前四月,前十企业份额占比上升到了82%。比2015年的66%扩大16个百分点,“强者愈强”定律明显,留给其他小企业的生存空间减少。

5年间,前十企业排位大洗牌——有新巨头排位上升,也有不少后位出局;有新进入者挤入榜单,也有曾经的前十企业跌出榜单。

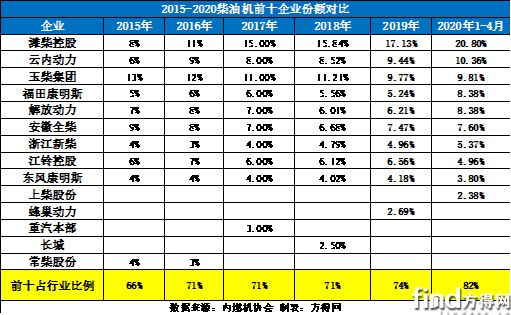

方得网总结出了三大变化:一是前三排名洗牌。2015年,柴油机排名前三的企业为:玉柴、全柴和潍柴,2020年前三企业排名为:潍柴、云内、玉柴;二是潍柴、云内、解放动力为份额历年来都是正增长的企业;自主品牌柴油机企业份额不断上升,挤压老牌柴油机企业的空间。

从排名来看:蜂巢动力(长城汽车)、上柴股份两家由2018年进入前10榜单;重汽本部、常柴股份则从原先的前十榜单中掉队。其中,第十名企业的份额占比一降再降,从原先的4%降至如今的2.3%;除第十名外,前九位成员都没有发生变化。

最为明显的是潍柴由2015年的8%份额上涨至20.8%,暴涨13%,名次也由2015年的第三位上升为第一。份额在柴油机行业中可谓是“一骑绝尘”。要知道,5年间,前十企业的总份额增长不过16%,说明潍柴抢到的不仅是前十其他企业的份额,更有原本前十以外企业的市场份额也同样被潍柴拿下。潍柴的增长不仅是因为其重卡销量火爆,更是因为其轻卡业务的崛起。潍柴入主重汽后,以前装配外购发动机的重汽轻卡大量装配了潍柴轻型发动机,这使得潍柴在轻型发动机领域“抢到了别人的饭碗”。

云内动力,到2020年前四月时份额已经超过10%,稳居三强,排名从2015年的第6位升至第2位,较2015年上升4位;云内动力也是少数5年来,份额连续增长的企业。早在2018年,云内动力旗下的德威系列发动机就实现了霸榜,四缸高端柴油机保有量全国第一。2019年,云内动力销量超过40万台,顺应轻量化与国六需求,德威系列势头更猛。

福田康明斯,5年间虽有起伏,但2020年表现十分“给力”从原排名第7位一路上升到第4位,不仅进入前五榜单,同时份额也增长了3.38%;尤其是2020年开年以来,随着福田戴姆勒重卡销量大幅提升和康明斯X系列发动机的热销,福田康明斯的销量也一路看涨。

5年中另外一家份额涨幅正增长的企业不得不提,解放动力。早在2015年,解放动力未整合前,位居柴油机榜单第四,从2017年开始不断下滑,大部分原因是因为其大柴产品销量下滑导致,2019年解放动力份额开始实现小幅增长,这不仅是因为解放动力新品牌的推出,更是得益于解放重卡的热销,销量在重卡行业遥遥领先,解放动力在解放重卡中的配套比例提升。2020年疫情后重卡大爆发,解放动力的份额也实现了很大提升。

“5%”以上阵营扩大 “流水”般的第十名

5年间,除了前三排位变化较大以外,柴油机市场还有着三大变化:一是份额超过15%的企业份额增长越来越快,强者愈强;二是份额超过5%-10%队伍规模没有变化;三是份额5%以下的企业份额则下滑越来越大,第十位名次更迭频繁。

首先,2015-2020年这5年间,未能新出现一家企业份额超过20%,潍柴是唯一一家。份额超过10%的企业也仅有一家。2015年,柴油机行业市场份额最高的企业为玉柴,占比13%;2016-2018年份额超过10%的企业有两家,为潍柴和玉柴;2019年,份额超过10%的企业仅有潍柴一家;2020年1-4月,云内以10.36%的市场份额跃第二位。

其次,份额在5%-10%的企业规模没有变化,依然是6家左右,但各家表现不同。具体来看,2015-2020年间,福田康明斯、解放动力、安徽全柴、浙江新柴等多家企业市场份额超过5%。其中增长最高的为福田康明斯,5年间份额增长3.38%,解放动力也有1.38%的份额增长。可以看出,份额在5%-10%的柴油机企业是行业的“中坚力量”,而这些企业的发展也比较稳定,其中商用车业务发展较好的柴油机企业随之水涨船高。

其三,份额5%以下的企业也仅有三家。不同的是,江铃控股由2015年排名第五,份额6%,2020年1-4月掉入份额5%以下的阵营。浙江新柴则由2015年份额4%上涨至5.37%。

此外,柴油机行业第十名纷争不断。2015-2016年两年间为常柴股份,份额在3%-4%;2017年第十位则是重汽本部,份额为2.45%;2018-2019年为长城,后为蜂巢动力,其实也属于长城旗下;2020年1-4月则为上柴股份。

从种种变化中可以看到,份额在5%以下的企业生存空间被不断挤压,5年中,强者愈强,洗牌不断。5年间,柴油机市场容量变化不大,但后三位企业的份额则越来越少。不仅如此,前十之外企业的份额同样越来越少,这反映出柴油机行业的前十集中度越来越高。

2020年前4月,柴油机销量是近4年最低,同比去年下降了8.37%。在2017年至2020年这4年间,2018年为柴油机市场最高点,1-4月销量162.54万台,2020年1-4月与其相差了14万台左右。这是柴油机在正常月份的一半销量,想必随着后期市场的逐步恢复,能追回同年水平也未可知。

作为商用车强相关的行业,柴油机市场的涨跌与商用车市场的发展息息相关,这也使许多拥有商用车业务的柴油机企业有了更大的优势。对于独立发动机企业来说,只有拼技术才能在市场竞争中比主机厂的发动机有更强的竞争优势。

柴油机行业作为产能过剩行业,随着国六排放升级,低技术含量的产品将更快被淘汰,未来几年间,或许又将有一些柴油机企业默默消失。

热门资讯

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

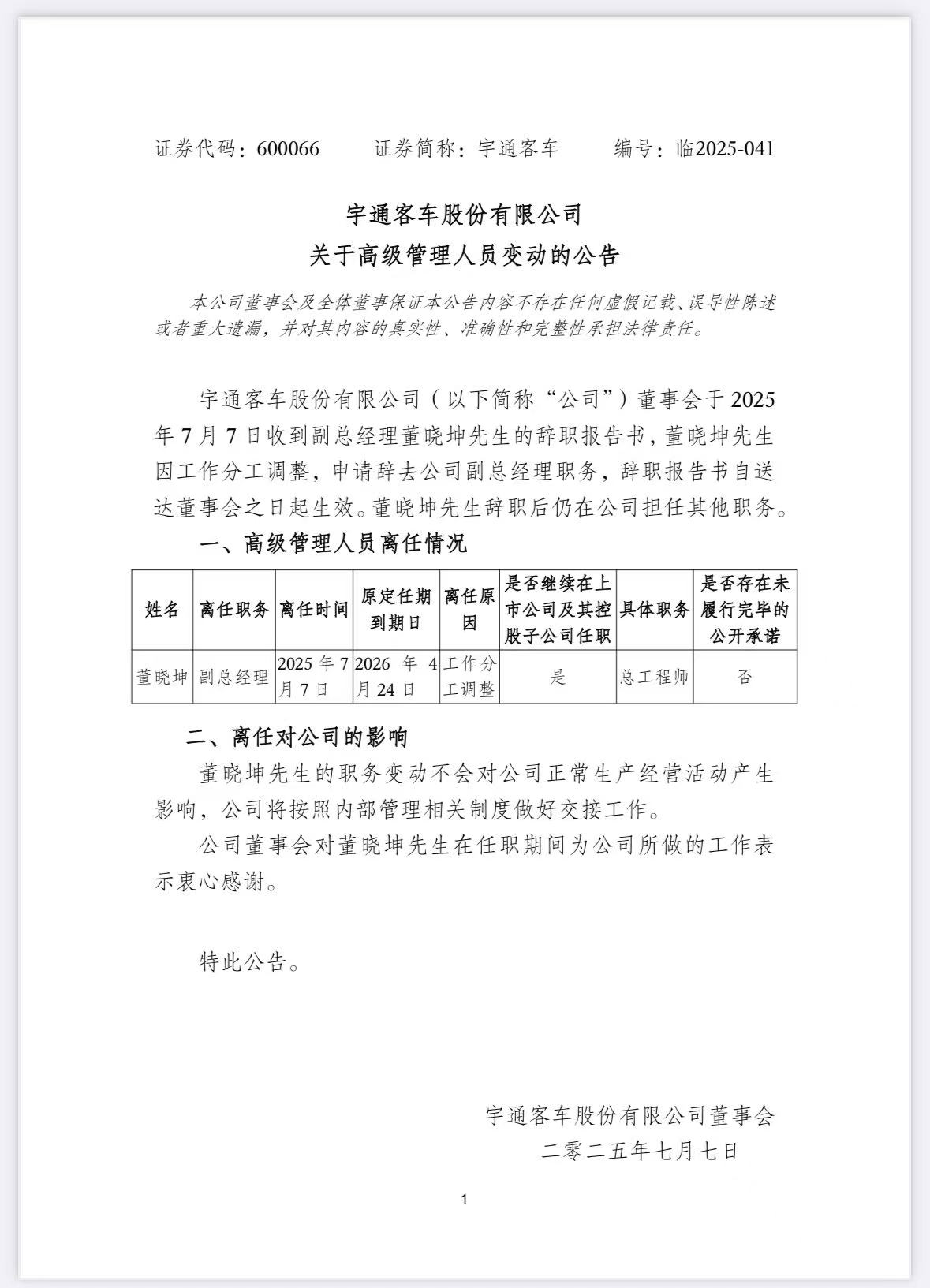

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 宇通客车重要人事变动互联网2025-07-08

宇通客车重要人事变动互联网2025-07-08 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

数据

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

原创

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三年连冠、6月销量继续登顶,中国重汽凭什么?

- 安凯客车半年销量增38%,大客暴涨121%!背后有何玄机?

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网