潍柴81万领跑 玉柴增11%第二 上柴增幅最高 前9月柴油机超去年32万台!

方得网原创

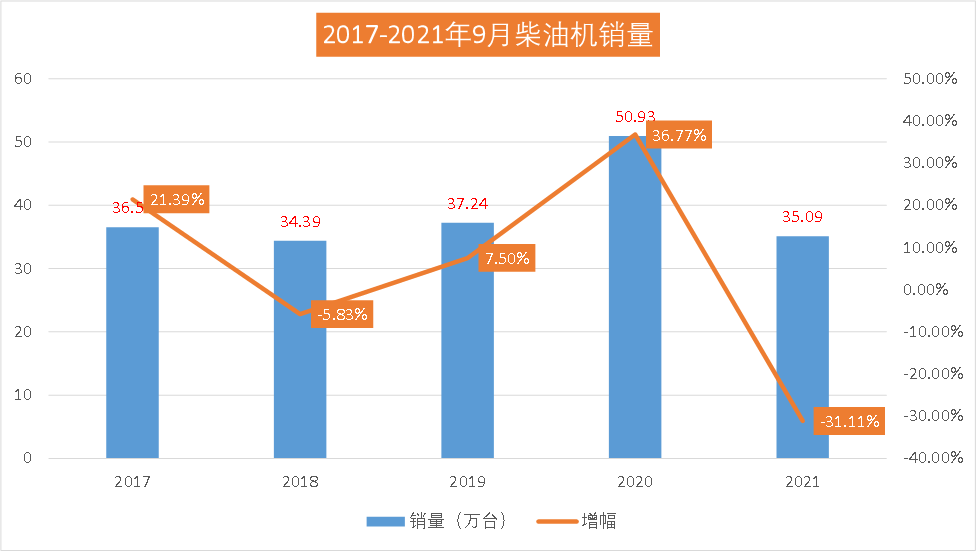

2021年9月,柴油机市场迎来了2021年的5连降,降幅扩大至31.11%。

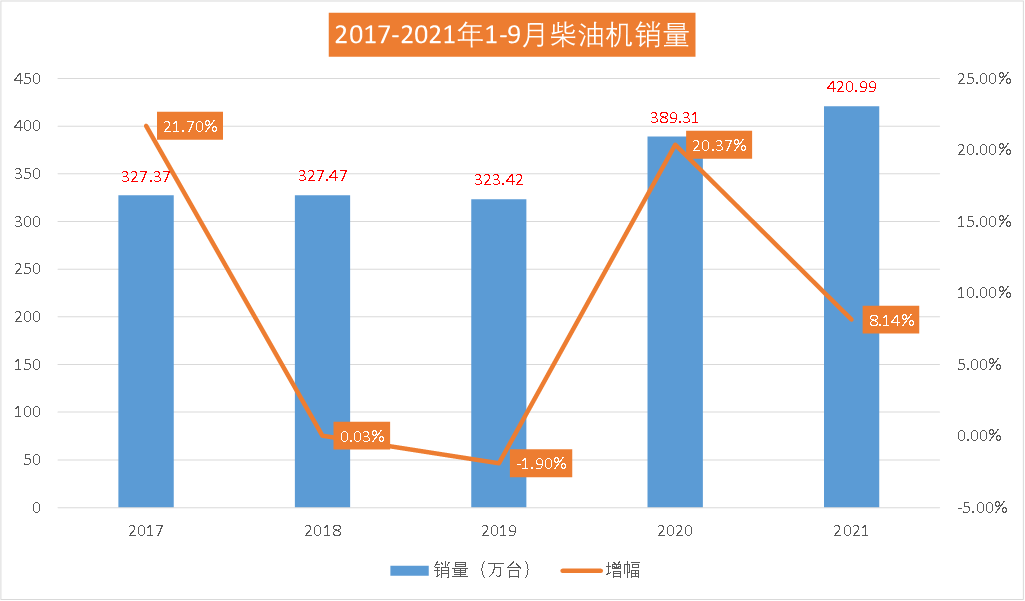

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2021年9月,多缸柴油机企业共销量35.09万台,环比增长7.69%,同比增长-31.11%;商用车市场9月呈现环比增长,同比下降态势,带动多缸柴油机市场同步波动,累计销量超去年部分已由高点76万台回落至32万台。1-9月累计销量420.99万台,同比增长8.14%。累计涨幅持续缩窄。

9月,无论是重卡还是轻卡市场都延续了连降的趋势,柴油机市场也未能免俗。在此环境下,各家企业表现如何?请看方得网带来的分析报道。

单月降幅扩大至31.11% 前9月超去年32万台

柴油机市场在2021年5月首次下滑后,2021年9月柴油机市场下滑幅度扩大至31.11%。这是柴油机市场2021年迎来的5连降。

纵观近五年9月份柴油机销量及增幅走势图可见,2017-2019这3年的9月份平均单月销量都在35万台左右,虽然2021年9月份出现了下滑,但35.09万台的销量放在历年看,也是达到了历年平均水准。

方得网分析认为,2021年9月销量下滑,首先是因为2020年9月为疫情恢复后的销售旺季,基数较高。此外,2021年9月,无论是重卡市场还是轻卡市场都无一例外的下滑,导致柴油机市场受影响。政策方面,重卡国六切换、轻卡蓝牌新规将落地、新能源重卡政策颁布等变化,都将对整个柴油机市场产生影响。

从各个细分市场来看,9月柴油机市场中商用车用、程机械用均有不同程度下降。9月,商用车用多缸柴油机销量16.85万台,环比增长7.33%,同比增长-46.53%。工程机械用多缸柴油机销量8.12万台,环比增长5.28%,同比增长-3.00%。

从累计销量看,2021年的柴油机市场前9月累计420.99万台,因商用车市场9月呈现明显降幅,带动多缸柴油机市场也同步下降,累计销量超过去年部分已由4月的近76万台回落至32万台。

9月企业排名变化:全柴冲第二 福康进前五

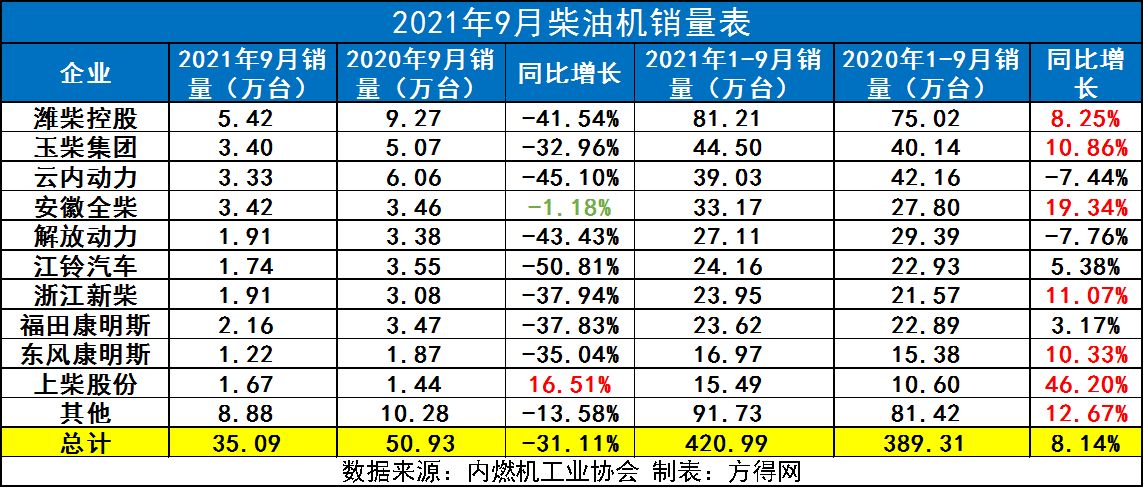

从单月销量来看,2021年9月,柴油机市场前十企业中,九家企业同比下滑,仅有一家企业实现了正增长。由于重卡市场下滑最为严重,导致装配重卡车型为主的柴油机企业同样受到了影响。上柴作为前十中唯一一家正增长的企业,同比增长16.51%,增幅行业第一。此外,全柴单月销量3.42万台,降幅为1.18%,冲上月度销量第二。

从累计销量来看,2021年前9月,销量前五名的企业锁定在潍柴、全柴、玉柴、云内、福康这五家企业。这与2020年前9月排名变化不小:全柴冲上销量第二的位置,福康跻身前五。

2021年前9月,柴油机行业仅有潍柴一家超过80万台,远超其他企业;破30万台的企业有玉柴、云内、全柴三家;20万台以上的企业有解放动力、江铃、新柴、福田康明斯四家,前十企业均已超过15万台量级。

从累计销量增幅来看,2021年前9月增幅超过行业增幅的企业有7家,其中上柴的增幅46.2%行业第一。

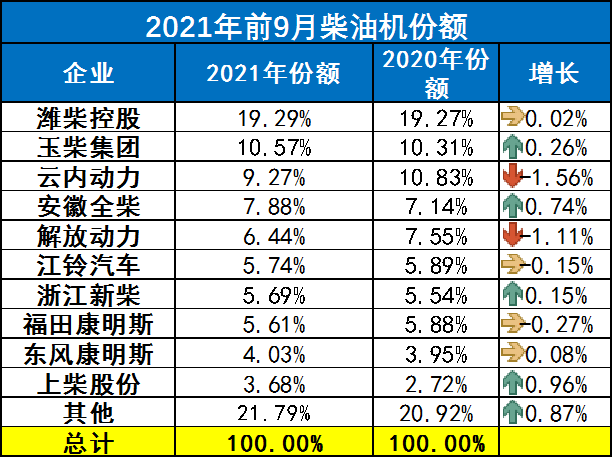

从企业份额占比来看,2021年前9月,潍柴一骑绝尘,占据行业19.29%的份额,也是行业内唯一一家份额近20%的企业。份额超过10%的企业也仅有玉柴一家,位居第二。云内则紧追不舍,江铃、新柴、福康差距较小,其他企业位次基本没有变化。

2021年9月,前十企业在行业内占比(78.2%)同比去年(79.08%)下降0.87%,同样,柴油机前五企业份额也相比去年下降,这意味着有新晋势力进入,抢夺了前十柴油机企业原有的份额。

商用车用柴油机:总销量潍柴54万台领跑 上柴/全柴正增长

2021年商用车用柴油机市场,强者更强,马太效应突显。

潍柴以领先第二一倍的销量位居第一,第二至第六位企业之间争夺激烈,销量相差较小。

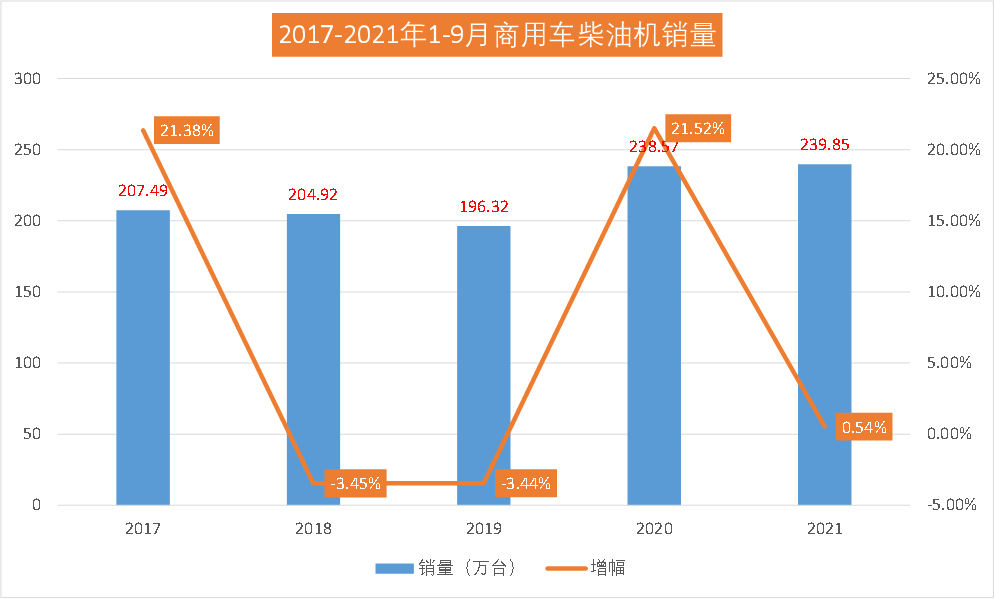

9月,随着商用车市场的遇冷,商用车多缸柴油机下滑更加明显。商用车柴油机市场迎来了46.53%的下滑,且幅度高于上月。但是商用车柴油机累计销量,仍创下了五年内最高水平。1-9月,商用车用多缸柴油机销量239.85万台,同比微增0.54%。

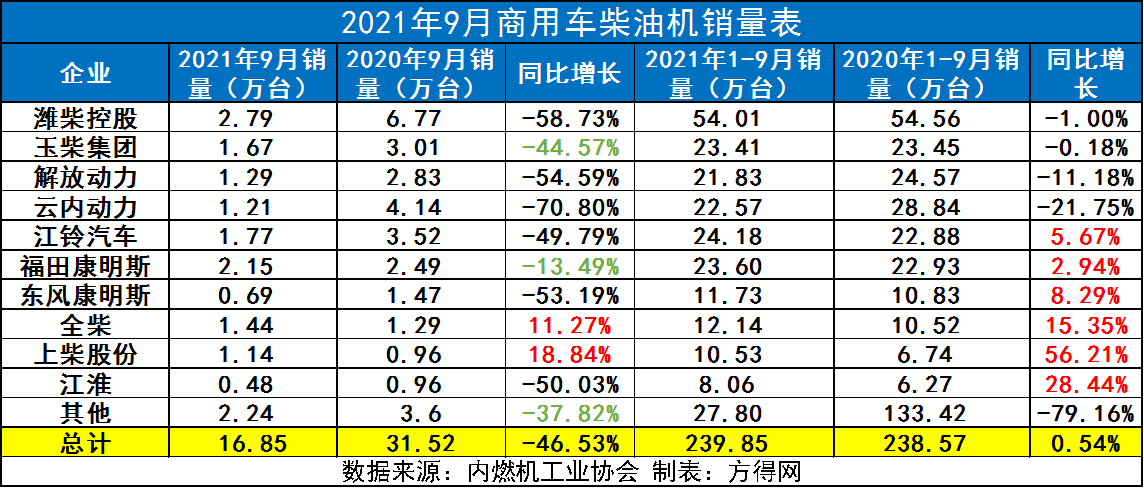

2021年9月,商用车柴油机市场前十企业中,仅有全柴/上柴实现正增长。其他8家企业分别出现了不同程度的下滑,最大下滑幅度近7成。

2021年9月,商用车用柴油机市场的排名有了很大变化。2020年9月,商用车用柴油机前五企业为潍柴、云内、玉柴、江铃汽车和解放。而2021年9月,除潍柴一路领先外,福田康明斯位居第二。

1-9月,商用车柴油机市场超过50万台的仅有潍柴一家,而20万左右的企业则有江铃、福康、玉柴、云内、解放五家,这几家销量差距非常小,竞争激烈。

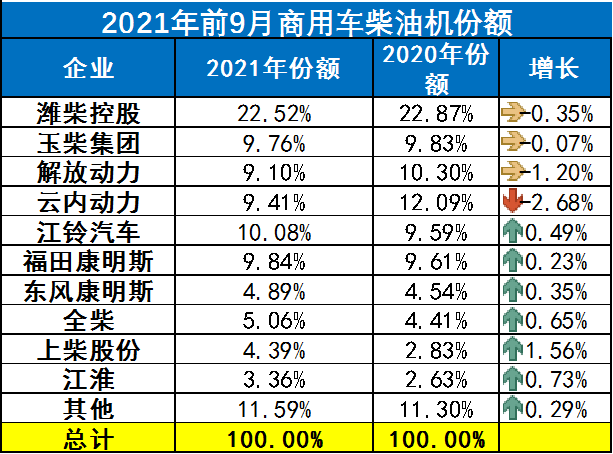

从份额来看,销量前十的为潍柴、江铃、福康、玉柴、云内、解放动力、全柴、东康、上柴、江淮,其前十名销量占总销量88.41%;潍柴在商用车用多缸柴油机市场份额中领先,占比22.52%,其后依次为江铃10.08%、福康9.84%、玉柴9.76%、云内9.41%、解放动力9.10%、全柴5.06%、东康4.89%、上柴4.39%、江淮3.36%。其中上柴股份的份额增幅最高。

2021年,商用车柴油机前五企业份额同比去年下滑不少,说明不少新晋势力在争夺老牌柴油机企业的地盘。

2021年9月,商用车市场遇冷,政策变化频频,柴油机企业都将如何应对,表现如何?

2021年前9月,潍柴在商用车用柴油机市场占据22.52%的份额,一路领先。特别是在国六、轻型动力市场,潍柴实现了大幅增长。自7月1日国六排放法规全面切换, 连续两个月单月销量稳居行业第一 ,堪称国六黑马。同时,9月,搭载潍柴WP10.5H/WP12的大运新N8E系列3.0版上市;搭载510马力潍柴WP13系列国六发动机的乘龙H7智享版上市,搭载潍柴WP系列顶级双动力发动机的豪沃MAX上市。这都将为潍柴在重卡市场提供更大的助力。

2021年前9月,江铃汽车以24.18万台,同比增长5.67%的增幅位列第二。这得益于江铃2021年前9月在轻客、皮卡领域的销量增长,据江铃汽车披露的产销数据来看,1-9月,江铃福特轻客累计销售75811辆,同比增长27.40%。;1-9月,江铃皮卡累计销售47784辆,同比增长12.54%。轻客市场的逆市增长,给江铃发动机业务增添了强大的助力。

2021年前9月,福康与东康分别实现了2.94%和8.29%的增幅。康明斯在9月更是新品频出。重型机领域,2021年9月28日,在四川成都,康明斯面向全球市场,发布了其全新开发的15L国六重型发动机产品。康明斯15L国六发动机具有两大“杀手锏”:一是680马力的最大功率;二是48%的量产热效率。未来,康明斯15L机将在中国的三个合资工厂——东康、福康、西康一同投产,有望在多种主流重卡上配装。在轻型机领域,福田欧马可S1超级卡车福康F2.5动力首台产品在福田汽车长沙超级工厂下线。

2021年9月玉柴迎来一件大事,国务院总理李克强9月16日在广西玉林考察。来到广西玉柴机器集团有限公司,了解研发费用加计扣除政策实施、优化稳定产业链供应链和培育壮大市场主体等情况。此外,玉柴发动机在轻型动力市场再出新品,2021年9月16日,搭载2.4升排量的玉柴Y24140-60四缸发动机的东风柳汽乘龙L2轻卡在广州上市。玉柴Y24与国内同排量发动机相比,噪音更低,扭矩和自重方面同样有一定的竞争优势,在广东地区深受用户青睐。

9月,云内同样新品频发。9月26日,搭载云内国六发动机的康铃全系国六新品上市。9月28日,载了云内D45发动机江淮德沃斯大金牛国六版上市。

9月,解放动力在国六、燃气赛道持续发力。9月25日,以“纵‘擎’国六,‘油’我掌控”为主题的“解放动力‘国六节油专家’发布会”,在位于无锡的解放动力前瞻技术研究院举行。并宣言:在国六赛道,解放动力的底气很足:比竞品节油3-5%,可靠性高,产品齐全。在燃气机市场,解放动力CA6SM4燃气机,以核心技术占据大马力、低气耗、高可靠的行业领先制高点。而且,解放动力燃气机产品还将在16升大排量、43%热效率和油气双燃料切换,实现3项行业领先、甚至全球纪录。

上柴作为2021年柴油机市场的一匹黑马,不仅是商用车柴油机市场增幅第一,份额增幅同样位列行业第一。据数据显示,2021年1-9月上柴动力销售总量累计增长42%,2021年1-9月,上柴动力在车用市场也取得不俗成绩,销量同比增长45%。上柴动力在宽体轻客、皮卡、轻卡等应用领域配套同比增长62%,大大高于市场平均值。在重卡应用领域配套, E系列发动机凭借轻量化、油耗低、动力强、可靠性高等优势为广大用户带来更佳的动力解决方案与更突出的经济效益,获得广大用户认可;12E发动机凭借出色的动力表现,配套徐工汽车出口1000台左右,成为合作伙伴实现走出去战略的坚实保障;12ET天然气发动机配套新疆东风实现批量销售,赢得合作伙伴与市场用户的高度赞誉。新推出的13E发动机,也已成为高效物流的经济利器。

2021年9月,柴油机市场迎来五连降,降幅扩大至31.11%。特别是商用车柴油机市场,降幅更为明显,超过了4成。1-9月虽创下了近五年来最高销量纪录,却增幅持续缩窄。

9月,柴油机市场面临的不仅有政变化带来的市场需求萎缩,更有芯片、生产、供应链的困难,2021年第4季度的柴油机市场也许会降幅继续扩大。

2021年全年,柴油机市场能否达到去年500万台的水平?各家企业在最后一个月如何发力?值得期待。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30

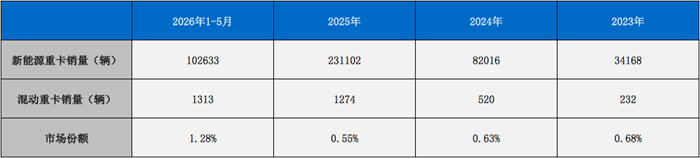

新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30

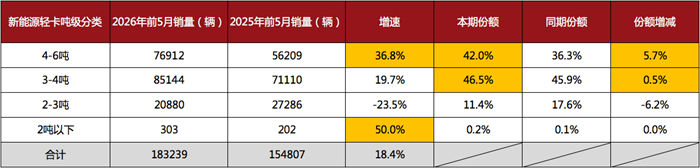

混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网